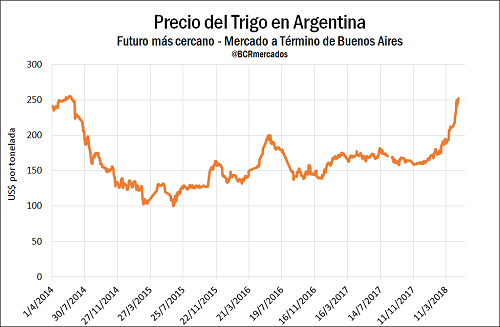

El agua no sobra en ninguna de las principales regiones productoras de trigo del Hemisferio Norte, dando sostén a los precios del cereal en Argentina. La escasa disponibilidad de cereal en Argentina en esta campaña potencia el impulso alcista, y los precios en MATBA tocaron su valor más alto en casi 4 años.

El precio del trigo ha renovado su impulse alcista en la semana tanto en el Mercado local como en los Mercados externos de referencia. Algunos temores que las variedades de invierno en EEUU sufran daño por heladas, en tanto que para el trigo de primavera se observan retrasos en las labores de siembra en Estados Unidos y algunas zonas de Rusia justifican la revalorización del cereal en el mundo. Para nuestro país, en tanto, la disponibilidad de grano se ajusta cada vez más mientras que la demanda continúa exhibiéndose robusta, y el precio del futuro más cercano en MATBA tocó el día jueves su valor más alto en casi 4 años.

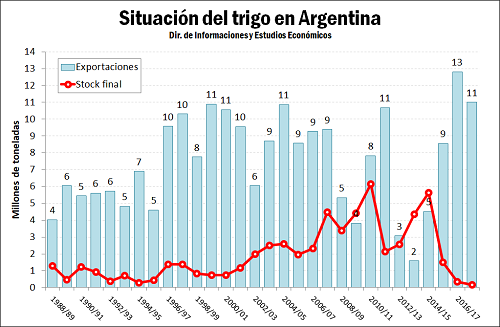

El saldo exportable de la campaña 2017/18 se comprimió ante el bajo volumen de stocks iniciales y una producción limitada por los excesos hídricos a mediados del año pasado. Con un consumo interno estable en torno a los 6 millones de toneladas, no hay más de 11 millones de toneladas en condiciones de despacharse al exterior. Incluso así, el nivel de inventarios se ajustaría nuevamente a 0,2 millones de toneladas, el volumen más bajo en al menos los últimos treinta años.

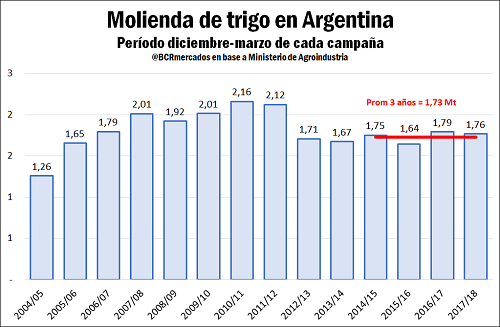

Del lado del consumo interno, los datos de molienda en lo que va de la campaña 2017/18 (de diciembre a marzo inclusive) se encuentran en línea con las estimaciones, levemente por detrás de la campaña anterior pero por encima del promedio de los últimos tres años, según muestra el gráfico adjunto.

Si bien se han procesado 1,76 millones de toneladas, la industria lleva compradas según la última información disponible del Ministerio de Agroindustria más de 2,5 millones de toneladas de trigo 2017/18, en línea con las compras a la misma altura del año anterior pero por encima del promedio de los últimos tres años de 2,25 Mt.

En relación a las exportaciones, el sector ya ha comprado cerca de 10 millones de toneladas cuando aún restan 7 meses de campaña, de un volumen total proyectado de exportaciones de 11 millones de toneladas. La puja por lo que resta de trigo en Argentina se incrementó y los precios aumentaron acordemente a su valor más alto desde junio de 2014 en el Mercado a Término de Buenos Aires, alcanzando los 252,5 U$S/t para la posición mayo 2018. En el Mercado Físico de Rosario, el valor de referencia de la Cámara Arbitral para las operaciones del último jueves alcanzó un récord nominal de $ 4.735,0/t, aumentando $ 215/ton en la semana. En dólares, la suba semanal resulta del 3% a US$ 231,5/t..

En lo que respecta a la situación del trigo en el mundo, hoy la atención está puesta sobre las condiciones de la producción en el Hemisferio Norte, donde el trigo de invierno comenzará a transitar su fase crítica de desarrollo en torno al mes de mayo al tiempo que se echan a andar las sembradoras para la producción de trigo de primavera.

Una de las áreas del orbe que mayor atención despierta en estos momentos es Rusia. Un informe de Bloomberg difundido en la semana señala que el inicio de las labores de implantación del primero se ha retrasado, en tanto que condiciones atmosféricas demasiado frías en algunas regiones retrasaron el desarrollo del trigo de invierno. En este contexto, distintos analistas han recortado sus estimaciones para la producción 2018/19 a rangos que varían entre los 72 y los 78 millones de toneladas, cuando el USDA proyectaba a comienzos de mes 85 Mt.

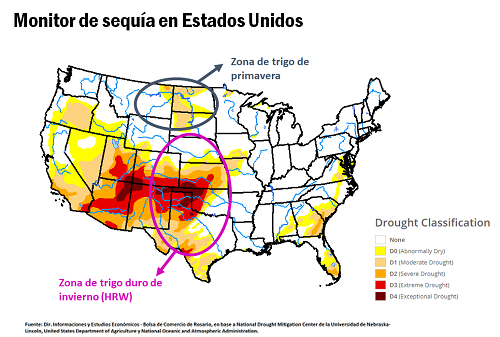

En Estados Unidos, en tanto, el trigo se ha enfrentado en los últimos meses a una prolongada sequía que generó deterioros importantes en las condiciones del cereal. De acuerdo al USDA, sólo el 31% del trigo de invierno se encuentra en condiciones buenas y excelentes, cuando a esta altura del año pasado dicho porcentaje escalaba hasta el 54%. Se retrasaron además las siembras de trigo de primavera habiéndose avanzado apenas sobre el 3% del área de intención, frente a una media de 25% en los últimos cinco años.

El mapa a continuación permite verificar mejor la dificultosa situación del trigo en Estados Unidos. Se observa cómo gran parte de las regiones productivas tanto de trigo de primavera como de invierno se han ido tiñendo de rojo, y hoy casi la mitad del territorio se encuentra bajo algún grado de déficit hídrico.

Para Europa, en tanto, preocupan los pronósticos climáticos de largo plazo señalando una primavera calurosa y seca en Europa del Sur, que impactaría incluso al sur de Francia, lo que podría afectar negativamente a los cultivos de dichas regiones, dada la muy baja humedad del suelo.

Aún cuando quedan largas semanas antes que el clima diga su última palabra en lo que a rindes se refiere, está claro que en el punto de partida el agua no sobra en casi ninguna de las principales regiones productoras de trigo del Hemisferio Norte, lo cual le da un sostén a los precios de cara a la nueva campaña. Ello probablemente refuerce la intención del productor argentino por sumar hectáreas al cereal, y al respecto el sistema de lluvias en el que estamos inmersos y que aparentemente mostrará renovados bríos este fin de semana podrá colaborar en facilitar la decisión final.