El trigo arrancó con todo: el avance de cosecha más rápido de la historia

1- Ya se habrían cosechado 722.947 ha de trigo

La cosecha de trigo está avanzada en el NEA y extendiéndose hacia el norte de Santa Fe, con reportes de rindes extraordinarios. Según la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), supera el ritmo de la campaña récord 2021/22, y con el 11% de la superficie ya levantada se habrían cosechado más de 700.000 hectáreas, rompiendo cualquier registro histórico para esta altura del año.

El impacto de la cosecha ya se siente en las rutas. De jueves a miércoles de esta semana se produjo un salto importante en la cantidad de camiones que ingresaron a entregar trigo, acumulando más de 268.000 toneladas descargadas del cereal en la semana, 100.000 t más que el récord anterior para el mismo período, alcanzado en la campaña 2021/22.

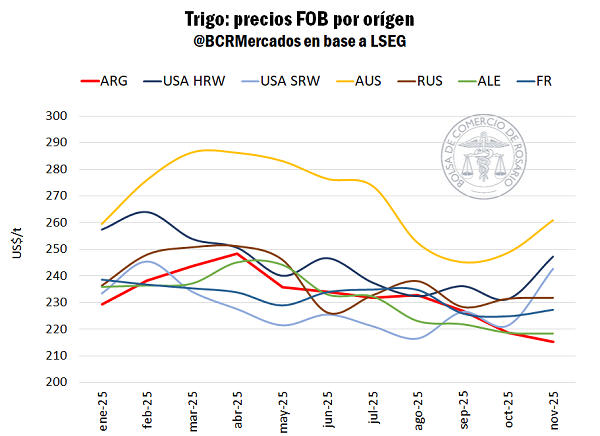

En la dinámica externa, la alta competitividad del trigo argentino, posicionado como uno de los orígenes más baratos del mundo hoy por hoy, traccionó los despachos de grano. En efecto, los embarques programados del cereal fino a esta semana son más de seis veces los alcanzados el año pasado a esta altura, y superan incluso al récord anterior de la 2021/22.

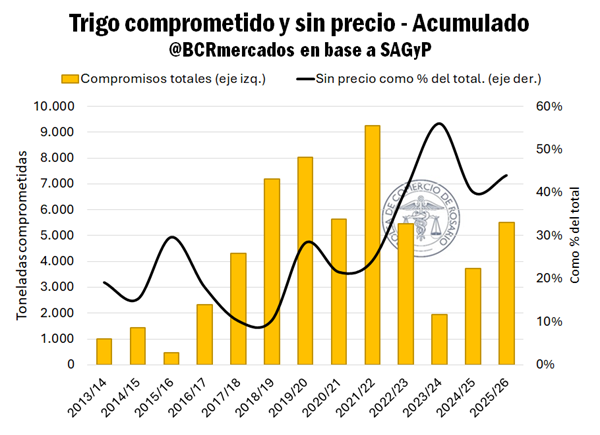

La contracara del gran movimiento logístico vino por el lado de los precios que aún se mantienen por debajo de las expectativas de la oferta. En este sentido, el nivel de compras anticipadas de trigo se encuentra por encima de los últimos dos años, pero en línea con los de la campaña 2022/23, aunque con una mayor proporción de negocios a fijar. Las 2,42 Mt de trigo pendientes de fijación representan un 44% de las compras totales, solo superada por la campaña pasada, pero por encima del 35,6% promedio de las últimas cinco campañas.

2- Soja: lo que dejó la guerra comercial en Argentina

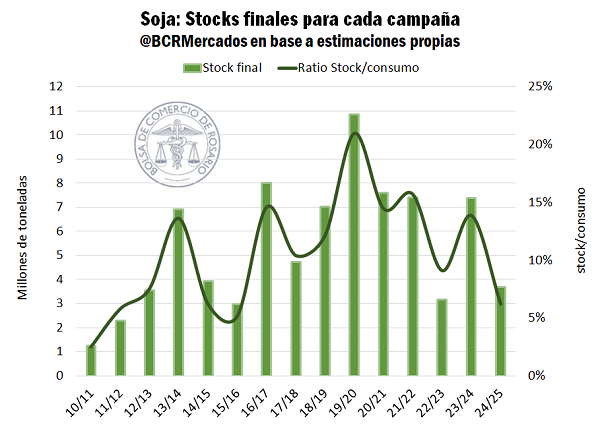

Esta campaña 2024/25 terminaría con el ratio stock/consumo más ajustado en casi diez años para la oleaginosa. Teniendo en cuenta las toneladas registradas en Declaraciones Juradas de Ventas al Exterior (DJVE), el flujo de embarques y el ritmo de comercialización interna, esta Bolsa de Comercio proyecta exportaciones totales para la campaña 2024/25 de soja por 50,9 Mt equivalentes. En esta dinámica mucho tienen que ver los efectos de la guerra comercial y el pivoteo de China en el mercado mundial de soja durante casi todo el 2025.

Si bien queda una pizca de duda sobre el acuerdo entre Estados Unidos y China, dado que Beijing aún no se pronunció oficialmente referido al compromiso de compra de soja que anunció primero el secretario del Tesoro americano y luego fue publicado en la página oficial de la Casa Blanca, el mercado hoy se maneja bajo un escenario de acuerdo cerrado.

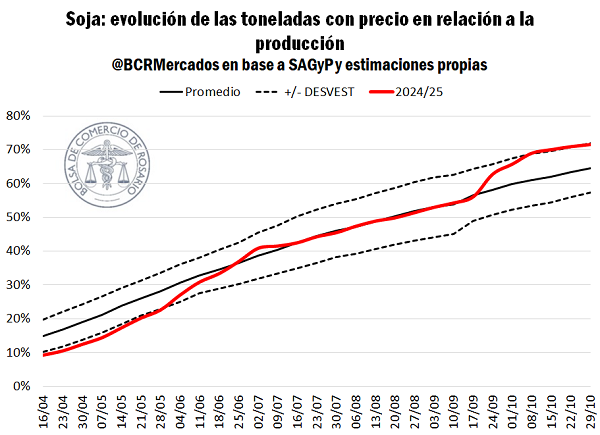

En lo que respecta a la soja argentina, estos meses de voracidad compradora china han sumado presión de demanda a un mercado que afrontó con la intensidad habitual a los pedidos de aceite y harina de soja. Esta dinámica se traslada al mercado interno y explica el nivel actual de comercialización. Con casi 39 Mt comprometidas de soja, el 78% de la producción ya está atado por contrato, máximos en siete años.

Además, la pujante demanda externa en el marco de la reducción de Derechos de Exportación (DEX) primero, y la suspensión temporaria hacia fines de septiembre después, permitieron convalidar precios atractivos que dispararon las fijaciones de precio en soja. Con 35,5 Mt, la campaña 2024/25 es la tercera con más toneladas de soja con precio en firme de los últimos quince años.

En la campaña, ya se embarcaron 9,6 Mt de soja de las 12,1 Mt registradas en DJVE y hay programadas a la fecha 1,4 Mt para noviembre. Con la tregua ya consumada, probablemente la demanda externa de poroto decaiga significativamente, por lo que la demanda industrial volverá a tomar el protagonismo nuevamente. La revalorización del precio de la harina vuelve más atractiva la industrialización, hoy el precio FOB promedio industrial es un 8% más alto que la media durante todo el año y máximos desde noviembre del 2024.

Es justamente el nivel actual de oferta relativa a la demanda lo que en gran parte sostiene los precios spot de soja en el mercado interno, más allá de los efectos de la suspensión temporal de retenciones. La pizarra se negocia a más de US$ 330/t, aún un 12% por encima del nivel previo al 22 de septiembre. Además, los flacos stocks iniciales que se esperan para la próxima campaña funcionan como soporte para los precios futuros, en tanto que la necesidad de asegurar la originación de la mercadería determina que el contrato a mayo 2026 ajuste a US$ 318/t, un 6% menos que el spot.

Se retrasa la siembra en Brasil y llegan las especulaciones de caras al ingreso de las toneladas para el año que viene

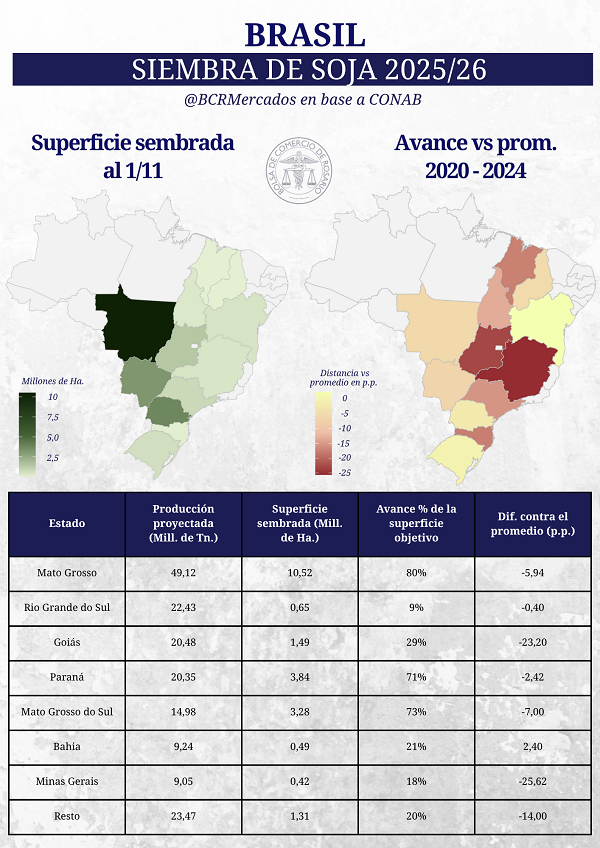

En Brasil se está gestando una nueva súper campaña de soja y la proyección de área oficial alcanza 49 M ha, 10 M más que las sembradas hace sólo cinco años atrás. Ahora mismo los productores brasileros están en plenas labores de siembra alcanzando ya el 47% del objetivo a implantar, el avance más lento de los últimos cinco años y 9 puntos porcentuales por detrás del promedio.

En Mato Grosso, donde se concentra el 28% del área total de soja brasilera, ya se sembraron 10,5 M ha -el 80% de lo esperado- levemente por detrás de los últimos años. Sin embargo, el retraso es significativo en estados claves como Goiás y Minas Gerais, con más de 20 puntos detrás de los últimos cinco años. Sumando todas las delegaciones que muestran un retraso relativo de 15 puntos o más, dan cuenta de una producción potencial de 48 Mt de soja, prácticamente lo mismo que Mato Grosso.

La preocupación en torno al retraso de la ventana de siembra, además de las siempre presentes inclemencias climáticas, tienen que ver con la entrada al mercado de la nueva soja brasilera en 2026. La cosecha inicia entre enero o febrero, dependiendo de cuán rápido se haya implantado el año anterior. Una vez comienza a levantarse los campos, también se intensifican los embarques desde Brasil.

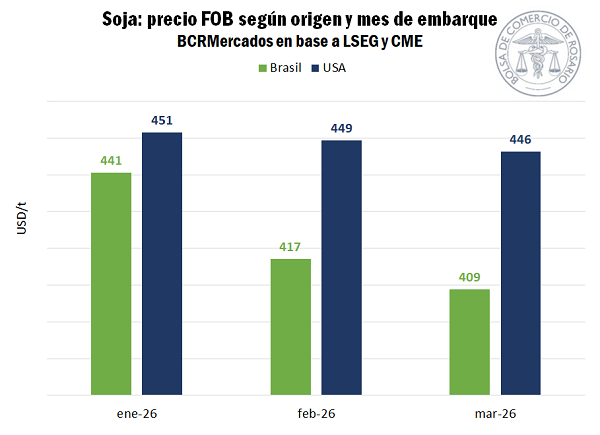

Esto es importante dado que China y Estados Unidos habrían llegado a un acuerdo, el cual incluye compromisos de compra por parte de los asiáticos de por lo menos 25 Mt anuales. Pero, que más allá de disminuciones de aranceles recíprocos, los porotos norteamericanos todavía deberían enfrentar un gravamen del 13% para ingresar a China. Por lo que, en materia de precios, sería muy difícil competir con la soja brasilera dada las primas actuales que se negocian para el próximo año.

Oferta y Demanda proyectada

Índice de contenidos

- Panorama del mercado de cebada argentino

- Con lo liquidado entre enero y octubre, 2025 ya es el tercer mejor año en aporte de dólares del agro

- En la última década el agro argentino creció en producción, pero se evidencian límites en el aumento de la productividad

- Precios de la hacienda: Un nuevo escalón de valores que promete consolidarse en el tiempo