El stock de trigo comercial a febrero cae a un mínimo de 27% en relación a las necesidades de la demanda

DESIRÉ SIGAUDO - EMILCE TERRÉ

En un mercado doméstico muy ajustado, la relación stock/consumo de trigo cayó a su nivel más bajo en al menos 30 años. Con la mayor parte de la mercadería ya comercializada, los precios en la plaza local retroceden, aunque siguen siendo atractivos de cara a la planificación de siembra de la nueva campaña.

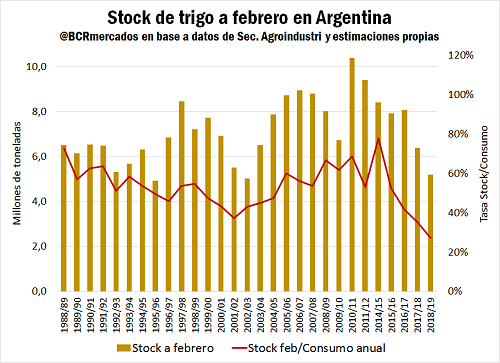

Actualmente, el mercado argentino de trigo se encuentra muy ajustado en términos de mercadería disponible. De acuerdo a datos de la Secretaría de Agroindustria, el stock de trigo al 28 de febrero sería de 5,2 millones de toneladas, el más bajo para el segundo mes del año de los últimos 16 años. No obstante, debe tenerse en cuenta que las series se descontinuaron en las campañas 2012/13 y 2013/14, no teniéndose datos para este período. Esto resulta particularmente relevante dado que la campaña 2012/13 se caracterizó por un mercado de trigo también muy ajustado.

Ahora bien, si se analiza ese nivel de stocks en relación con las necesidades de la demanda, como el consumo de trigo en Argentina mostró una tendencia alcista en las últimas décadas, el ratio stock/consumo a febrero constituye el más bajo en los registros, que cubren más de 30 años. Específicamente, los stocks de trigo a fin de febrero cubrirían apenas el 27% del consumo anual estimado para Argentina. Medido en días de consumo, las existencias actuales serían capaces de abastecer el consumo del país durante poco más de 5 meses.

Vale apuntar que un nivel de existencias ajustado en relación al consumo no sólo actúa como soporte para los precios, sino que también ocasiona un aumento de la volatilidad en el mercado. En este contexto, el cereal que se mantiene en stock funciona como un 'reservorio' que suaviza los movimientos de precios ante cambios en las condiciones de comercialización, por lo que en aquellas campañas en las que el nivel de inventarios resulta insuficiente para cubrir las necesidades de la demanda, cualquier alteración en las condiciones de mercado suele tener un notable efecto sobre los precios.

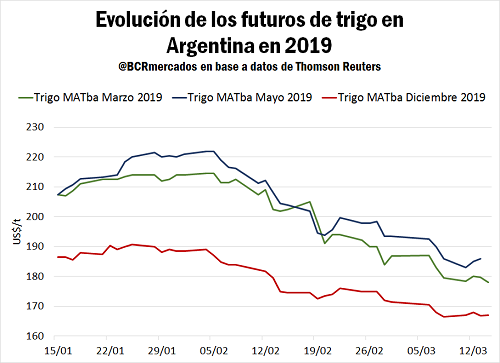

Con vistas a esta estrechez de oferta, el sector exportador se aseguró la tenencia de grano a una velocidad sin precedentes en el mercado Argentino. Con el stock asegurado y presionado por la baja internacional en los precios del trigo, los precios de momento comenzaron a ceder en el mercado local. La posición más corta en MATba (marzo) evidenció una caída del 15% en el último mes, ajustando en US$ 178/t el jueves; mientras que el precio de referencia de la Cámara Arbitral para el trigo negociado en la plaza rosario el día jueves quedó en $ 7.150/t, con una ganancia de $ 130/t en lo que va del mes pero $ 270/t por debajo del jueves pasado. Los futuros MATba diciembre, representativos de la próxima campaña 2019/20, acompañaron la tendencia bajista ajustando a 168 US$/t el jueves, aunque mostraron un comportamiento relativamente estable en la última semana.

Del lado de la exportación, los 4,8 Mt embarcados según el INDEC entre diciembre 2018 y enero 2019 representan el volumen más alto para este bimestre de los últimos 10 años, en tanto que la molinería procesó entre diciembre y enero 833.545 toneladas según la Secretaría de Agroindustria, el volumen más bajo de los últimos 3 años. El dato de enero, sin embargo, con 442.002 toneladas, muestra un crecimiento interanual del 1% y se ubica por encima del promedio de las últimas 5 campañas.

El precio del trigo se recuperó en Chicago, aunque el lento ritmo de embarques de EEUU limita las ganancias

El contrato de trigo más activo en del Mercado de Chicago, que vence en mayo, aumentó un 6% o 10 dólares por tonelada el día jueves en relación al precio del lunes, el día en que tocó su menor nivel en un año. El bajo nivel de precios a los que había llegado el cereal disparó órdenes de compra por parte de los demandantes que buscan aprovechar esta oportunidad del mercado, así como también compras técnicas por parte de los fondos de inversión.

Al 05 de marzo, según el organismo regulador de los mercados de futuros de Estados Unidos, los fondos de inversión estaban netamente vendidos en 72.449 contratos, o unos 9,8 millones de toneladas. Puede verse que la vulnerabilidad del 'Managed Money' a subas de los precios era muy alta, lo cual dispara órdenes de compra para cubrir su exposición.

Algunos fundamentos del mercado internacional, sin embargo, continúan limitando la recuperación de los precios, ya que se espera un ciclo de amplia oferta mundial donde las cosechas de dos de los mayores exportadores de trigo del mundo, como lo son la Unión Europea y Rusia, se recuperarían.

Al mismo tiempo, el lento ritmo de exportaciones de trigo estadounidense suma presión a las cotizaciones. La fuerte competencia en el mercado internacional dificulta la colocación de mercadería por parte de Estados Unidos, incluso cuando éste ofrece precios muy competitivos, generando una suba indeseada en el nivel de inventarios.

En el último ciclo comercial ha sido Rusia quien lideró las exportaciones, acaparando los principales mercados importadores del mundo como norte de África y Asia. En el ciclo comercial 2017/18 (jul-jun) la Federación Rusa exportó 40,2 Mt de trigo, un 49% más que el ciclo anterior cuando los despachos fueron de 27 Mt, según la consultora SovEcon. Pero Rusia no sólo exportó más, sino que el ritmo de sus despachos no mermó como era de esperarse al final del ciclo, lo cual contribuyó a la depresión de precios. Las exportaciones de trigo ruso del 1 de julio al 7 de marzo fueron de 29,3 Mt; y si bien el ritmo de despachos se redujo en las últimas semanas, los despachos se ubican 5 puntos porcentuales por encima del ciclo anterior, según datos de SovEcon.

De cara a la nueva campaña del hemisferio norte, se espera que la producción se recupere luego de la caída del ciclo pasado. El ministerio de agricultura de Rusia estima una cosecha de trigo de entre 75 y 78 millones de toneladas, pero destaca que bajo condiciones climáticas óptimas podrían levantarse 80 Mt. Esta es precisamente la cifra que sostiene la consultora SovEcon para la cosecha 2019. Por su parte, la Unión Europa se encamina a una gran cosecha del cereal. Francia, el mayor productor del bloque, ha plantado 5 millones de hectáreas con trigo este invierno según datos del Ministerio de Agricultura de éste país, un 2,9% más que la campaña anterior. El presente invierno se mostró más cálido de lo normal y las condiciones climáticas favorables redujeron notablemente la proporción de cultivos dañados. Además, los agricultores pudieron fertilizar tempranamente, dotando de mayor impulso al cultivo que busca recuperarse luego de la reducida campaña anterior. Según Reuters, Alemania aumentaría su producción en un 19,4% respecto de la campaña pasada, sembrando 3 millones de hectáreas y alcanzando 24,4 Mt de producción. El tercer productor en importancia, Gran Bretaña, también incrementó su área sembrada en un 4% hasta 1,86 Mt.

Oferta y Demanda proyectada

Índice de contenidos

- En 2018 la carga por ferrocarril se mantuvo alrededor a 18 Mt. Crecen los ferrocarriles operados por el Estado Nacional

- Problemas hídricos en la Provincia de Santa Fe: la Laguna Melincué

- El 36% del rodeo vacuno santafesino está ubicado en el norte de la Provincia de Santa Fe

- Los embarques programados de maíz para el resto de marzo sustentan la excelente campaña exportadora de maíz