El Spiroplasma desafía la campaña de maíz 2023/24

El impacto del Spiroplasma sobre la producción de maíz 2023/24 genera inquietud en el mercado local. La última estimación mensual nacional de GEA-BCR indica que la cosecha del cereal podría ascender a 50,5 Mt durante el ciclo en curso, muy por debajo de las 57 Mt proyectadas el mes anterior, mientras se advierte que el daño provocado por la enfermedad podría seguir aumentando a medida que avance el ciclo del cultivo.

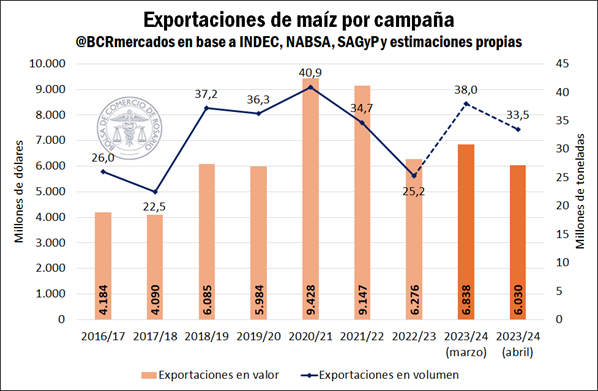

Como consecuencia de este ajuste en la producción, las exportaciones del cereal para la campaña actual se ubicarían en 33,5 Mt, 12% por detrás de lo estimado en marzo. Este volumen supera en un 33% las ventas externas del ciclo 2022/23, las cuales totalizaron 25,2 Mt, pero se enmarca en un contexto de precios internacionales muy por debajo de los observados el año previo. Como resultado, el valor de las exportaciones de maíz para todo el ciclo 2023/24 se proyecta en US$ 6.030 millones, marcando una caída de US$ 245 millones en el ingreso de divisas por ventas del cereal respecto del ciclo previo. Así, el valor de las ventas externas caería un 4% interanual, a pesar del aumento en el volumen exportado.

La región norte y centro son las más afectadas por la enfermedad transmitida por la chicharrita, donde la estimación de cosecha descendió un 37% y 10%, respectivamente, en comparación con el mes anterior, en tanto la producción de la región sur cayó apenas un 2%. Por consiguiente, las exportaciones con origen en la región norte y centro, las cuales suelen despacharse desde los puertos del Up-River, sufrirían el mayor recorte, impactando en la logística interna del cereal.

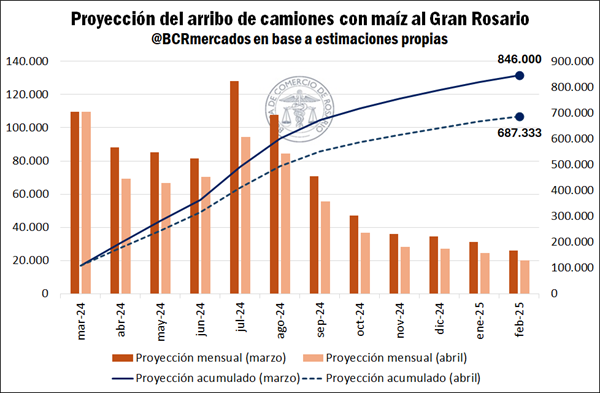

De esta manera, se proyecta que ingresarían un poco más de 687.000 camiones con maíz a la zona portuaria del Gran Rosario durante la campaña 2023/24, una caída del 19% respecto de la proyección anterior de 846.000 camiones.

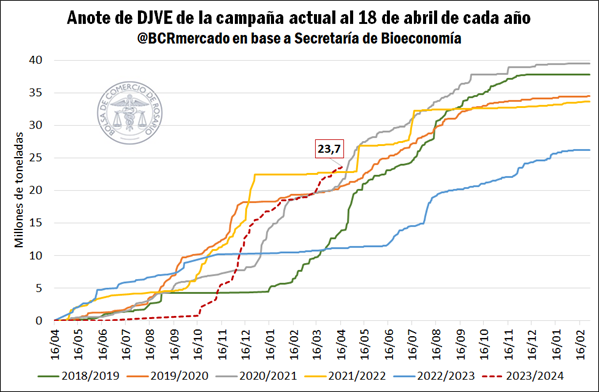

Cabe destacar que, a pesar de este contexto, se advierten registraciones récord de Declaraciones Juradas de Ventas al Exterior (DJVE) de maíz 2023/24. Según los datos provistos por la Secretaría de Bioeconomía, las mismas ascienden a 23,7 Mt en la actualidad, muy por encima del promedio de 18 Mt para igual fecha, y marcando un máximo histórico para esta altura del año.

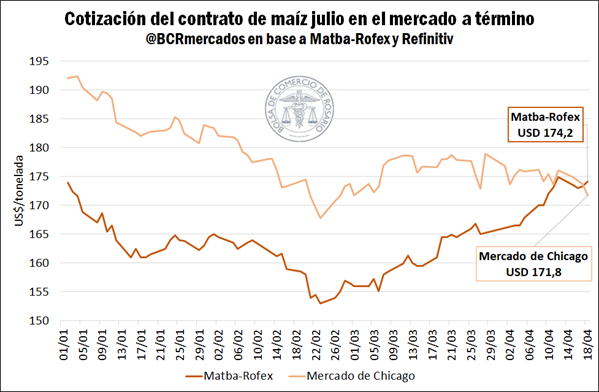

Sin embargo, el recorte en la producción y la incertidumbre en la coyuntura local ya se hacen sentir en el mercado a término, donde las cotizaciones del cereal han comenzado una carrera ascendente desde finales de febrero. Tomando en cuenta el precio del futuro de maíz julio, se advierte un incremento del 12% en su valor desde el 1 de marzo hasta la actualidad, alcanzando una cotización de referencia de US$ 174,2/t este jueves.

Esta situación difiere de lo que ocurre en el mercado internacional. Si bien es cierto que se ha advertido un freno en la estrepitosa caída de las cotizaciones del cereal en Chicago, el precio del contrato de maíz julio en el mercado de referencia mundial se mantuvo prácticamente estable desde el 1 de marzo hasta hoy, diferenciándose de lo que se observa a nivel local. Esto ha llevado a que el diferencial entre ambos contratos se reduzca progresivamente hasta llegar a invertirse, siendo que este jueves la cotización del contrato de maíz julio en el Matba-Rofex se ubicó por encima de la cotización en Chicago.

En este sentido, el mercado internacional parece no tener en cuenta aún el problema de una reducción en la producción dada la disparidad de estimaciones respecto de la cosecha de maíz 2023/24 en América del Sur. Mientras esta Bolsa de Comercio de Rosario estima una producción de 50,5 Mt del cereal en Argentina, la estimación del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) para nuestro país asciende a 55 Mt, esto es, un 9% superior. Asimismo, la Secretaría de Bioeconomía publicó este jueves su primera estimación de producción de maíz 2023/24, la cual totalizaría 56 Mt. Por su parte, la Compañía Nacional de Abastecimiento (Conab) de Brasil estima una cosecha del cereal de 111 Mt en nuestro país vecino, en tanto el USDA prevé una producción 12% superior, de 124 Mt.

Oferta y Demanda proyectada

Índice de contenidos

- La proyección de exportaciones agro para el 2024 cae por debajo de los US$ 30.000 millones

- Mejora la relación insumo producto de cara al trigo 2024/25

- Cayeron las ventas de maquinaria agrícola en el año 2023

- A pesar de la fuerte caída de precios, el litio argentino sigue rompiendo récords de producción

- Ritmo de faena: Pese a la tendencia declinante, aun no se observan indicadores propios de una fase de retención