El pronóstico de lluvias por debajo de la media hasta noviembre genera preocupación para la nueva campaña triguera

El clima en la mira para la campaña comercial venidera

El tema central en la coyuntura actual del trigo viene dado por la expectativa de lluvias en la zona núcleo para la etapa final de la cosecha triguera argentina. En este sentido, el pronóstico es que se mantengan las condiciones Niña con un 62% de probabilidad durante el trimestre agosto-septiembre-octubre de 2022. Si bien efectos regionales y procesos de escala corta pueden eventualmente más que compensar -o, por el contrario, agravar- los efectos de este fenómeno global a largo plazo, lo cierto es que las oscilaciones del Pacífico (ENSO) apuntan a que las lluvias se mantendrían por debajo de la media en gran parte del centro y norte argentino durante la fase crítica de desarrollo del cultivo de trigo.

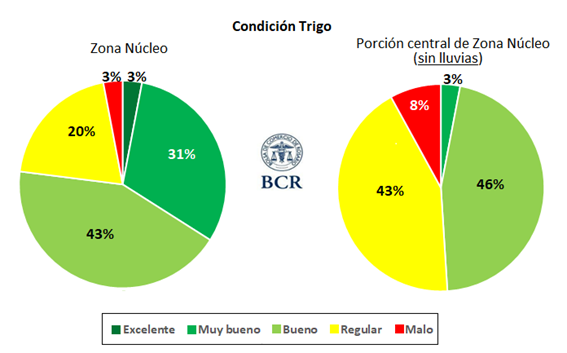

Según informó GEA-BCR en su reporte semanal, el sureste de la zona núcleo de seguimiento se encuentra relativamente más favorecido en términos de oferta de agua. Agrega, además, que en la franja central de la zona núcleo, los cuadros regulares y malos de trigo superan el 50%. Esto trae como resultado una profundización de la diferencia entre los trigos favorecidos por las lluvias y los perjudicados. La zona extremadamente seca es el extremo sur de Santa Fe, extremo norte de Buenos Aires y este de Córdoba. En áreas que recibieron de 10 a 20 mm hace ya más de 10 días, el agua empieza a retroceder. El escenario se vuelve más exigente, temperaturas casi de verano y requerimientos más altos por el cultivo que empieza a encañar. Además, en algunos lotes la situación es alarmante, porque al acumularse tres años consecutivos con lluvias decepcionantes las napas no compensan la falta de lluvia, como puede suceder en otros años. Actualmente empieza el crecimiento exponencial del trigo y la cantidad de agua caída no resulta suficiente para su desarrollo final.

Respecto a la fenología del trigo en la zona núcleo, GEA indicó que el 78% de la cosecha está en pleno macollaje, un 5% está iniciando el macollaje, el 15% está en la etapa de encañazón, y sólo un 2% en foliación.

Proyección del comercio internacional de trigo en la campaña 2022/23

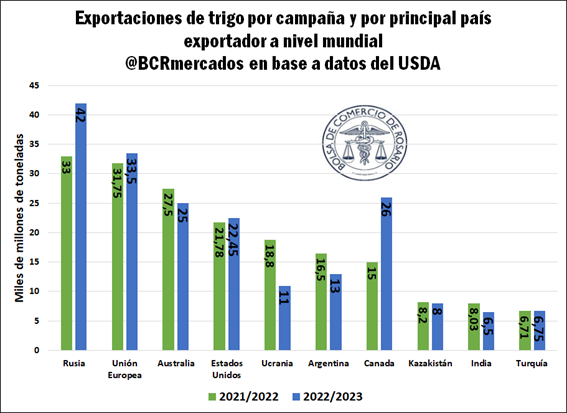

Habida cuenta de la contribución que hace el trigo argentino al abastecimiento mundial, es interesante analizar cuáles son las expectativas del mercado global en lo referido al comercio internacional de trigo en el nuevo ciclo. A nivel general, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) descuenta un incremento moderado de las exportaciones mundiales, en el orden del 3%, alcanzando los 208,65 millones de toneladas.

Según datos del organismo que se reflejan en el gráfico que sigue, y habida cuenta que en sus estimaciones considera conjuntamente las exportaciones de trigo en grano y harina de trigo, Rusia liderará los embarques con un incremento interanual del 21% en sus toneladas exportadas durante el ciclo comercial 2022/23. Canadá, por su parte, registraría ventas externas para la nueva campaña un 74% por encima del ciclo precedente, gracias a la recomposición de su oferta. El mercado también espera con entusiasmo el avance en las exportaciones de la Unión Europa que alcanzarían un crecimiento del 5,5%, pese a los efectos adversos del clima tanto en Francia como en Alemania, en tanto que Estados Unidos aportaría un 3% más que el año anterior. Del lado opuesto, Australia e India, verán reducidos sus saldos exportables en 9% y 19%, respectivamente, mientras que las exportaciones de Ucrania caerían casi a la mitad que las del ciclo actual, como consecuencia directa de la guerra con Rusia.

Tomando el caso de Argentina, el USDA descuenta actualmente una caída en la producción de trigo de 1 M ha para el nuevo ciclo, con lo que las exportaciones de trigo caerían un 21% respecto de la campaña 2021/22 (incluyendo harina).

Evolución de las ventas externas de trigo argentino en la campaña actual

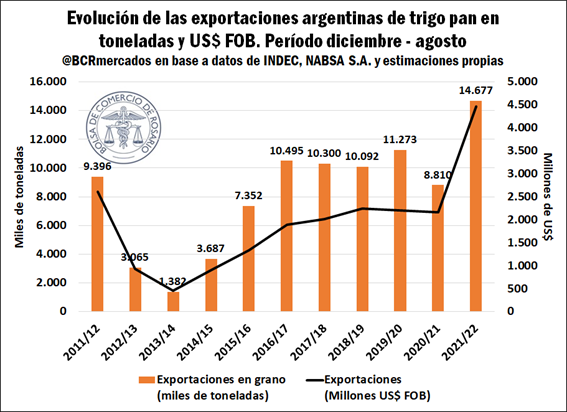

En cuanto a los despachos nacionales de trigo en grano, restando apenas el mes en curso y octubre para cerrar formalmente la campaña 2021/22, las exportaciones se ubican a la fecha en un volumen de récord histórico para Argentina. Con embarques por 14,7 Mt en los primeros 9 meses de campaña, el total exportado entre diciembre y agosto habría alcanzado US$ 4471 millones. Este volumen se ubica, en efecto, un 44% por encima de lo exportado en el mismo período en la campaña 2020/21.

Saldo neto en la variación de los precios del trigo esta semana

En la última semana, en el mercado de trigo de la plaza rosarina se contó con una escasa presencia de compradores pujando por la adquisición de mercadería, registrándose condiciones de compra para las entregas cortas y para los segmentos del próximo ciclo comercial. En este sentido, tanto por el cereal con descarga inmediata como para la entrega contractual, las ofertas abiertas tendieron a la baja con el correr de las jornadas hasta alcanzar los US$ 270/t el jueves, implicando una caída del 5% respecto al mismo día de la semana anterior. Asimismo, y con relación al cereal de la cosecha 2022/23, se generalizaron ofertas en torno a los U$S 270/t sobre el comienzo de la semana para el tramo comprendido entre noviembre y diciembre 2023.

En el mercado internacional, la plaza norteamericana reflejó el lunes a inicios de la semana cotizaciones del trigo que repuntaron de las exhibidas la semana anterior, ganando casi un 5%, cuando ucrania anunció su contraofensiva para con el país ruso; pero al martes las cotizaciones estuvieron nuevamente a la baja retrocediendo en casi 3 puntos porcentuales debido a ventas técnicas. El miércoles el grano de Chicago volvió a cerrar con ganancias, también de la mano de los nuevos bombardeos en la región del Mar Negro; en tanto que el jueves el cereal finalizó la jornada con bajas de hasta US$ 12 /t, dando como resultado cotizaciones por debajo de las vistas la semana anterior.

Vale aclarar que la escalada del conflicto en el Mar Negro a fines de febrero se produjo mientras Ucrania y Rusia estaban en medio de sus temporadas de comercialización 2021/22. Como tal, tuvo un inmediato impacto en la capacidad de los países para ejecutar nuevos contratos de exportación para cultivos ya fuera del suelo. En este sentido, el precio del trigo quedó supeditado, en parte, al seguimiento de la dinámica ruso-ucraniana, reflejando subas amplias cuando las existencias de estos países corren riesgo de destrucción militar, y relajándose a la baja cuando los envíos ucranianos se realizan de manera segura.

Oferta y Demanda proyectada

Índice de contenidos

- La campaña 2022/23 podría dejar como saldo un récord de US$ 42.300 millones por exportación de los principales granos y derivados

- La mayor superficie de maíz de la historia va cerrando su cosecha en Argentina

- ¿Cómo fue el financiamiento de la producción de granos en Argentina en la 2021/2022?

- Oferta de terneros: Habiendo transcurrido el pico de zafra, sigue creciendo la cantidad de terneros encerrados