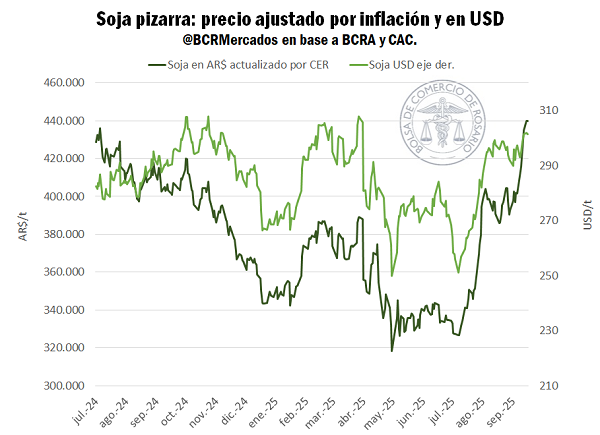

El poder de compra de una tonelada de soja en máximos de un año

El Reporte del Mercado de Granos BCR muestra los temas más importantes de la coyuntura agroindustrial con foco en Argentina. La soja lidera la semana, ya que el poder de compra local tocó máximos de un año (+27% desde la baja permanente de DEX), con pizarra al nivel del FAS teórico y fuerte tracción externa. China redirigió compras hacia Sudamérica y septiembre podría cerrar con casi 1,8 Mt embarcadas (récord mensual), llevando el acumulado de la campaña a 7,1 Mt, el mayor en nueve años. Aun así, exportación e industria deben originar 11,5 Mt más para cumplir las proyecciones. En trigo, la alta competitividad del FOB argentino permitió encarrilar el programa. Mientras que, en maíz, el ritmo de compras es el más bajo en una década y el programa exportador alcanza 21 Mt, 11% por debajo de 2024 a esta fecha. Con 22 Mt de DJVE y 24,5 Mt compradas, la exportación debería originar 8,9 Mt en lo que queda de campaña para arribar a 33,5 Mt, que es la cifra proyectada a exportar; un desafío que revaloriza la ventana del último trimestre.

1- Perfilándose para embarques récord en septiembre, se recupera el precio disponible de la soja.

El poder de compra de una tonelada de soja en el mercado local llegó a máximos en más de un año y es un 27% más alto desde que se redujeron permanentemente los derechos de exportación.

Durante la semana, la pizarra llegó hasta los USD 300/t, a la par del FAS teórico de la exportación de poroto y derivados. Realmente la alta demanda externa por productos del complejo soja argentino está traccionando fuertemente el mercado interno, haciendo que la soja sea el grano con más volumen de comercialización diaria, contexto que lleva a mantener los precios cerca del máximo en la puja constante por originar mercadería, ajustando el margen teórico.

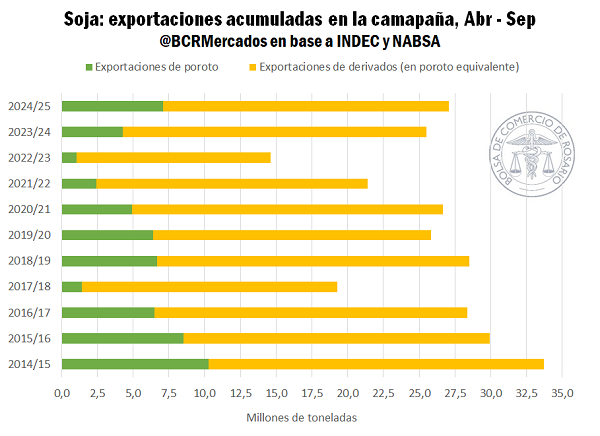

Teniendo en cuenta las exportaciones hasta la fecha y el programa de embarques para todo septiembre, el avance de exportaciones industriales respecto a lo proyectado viene corriendo apenas 2 p.p. por debajo del promedio para esta altura. Si contemplamos el equivalente de toneladas de soja, sería igual a 20 Mt que, transformadas entre aceite y harina, zarparon hacia el resto del mundo. Esto es solo 1 Mt menos que el año pasado, pero con la salvedad de que las importaciones de poroto vienen siendo un 16% más bajas.

El otro gran driver de demanda para el mercado interno es la exportación directa de poroto, que es justamente lo que explica la dinámica de esta campaña. El aluvión de compras chinas está rompiendo con la estacionalidad típica de la demanda por poroto que vimos durante los últimos cuatro años. Septiembre podría terminar cerca de los 1,8 Mt embarcados de soja, lo que lo convertiría en la mejor performance histórica para el mes, y el acumulado de la campaña llegaría hasta los 7,1 Mt, el máximo en nueve años. Este volumen más que duplica lo que se exportó en promedio desde la 2020/21.

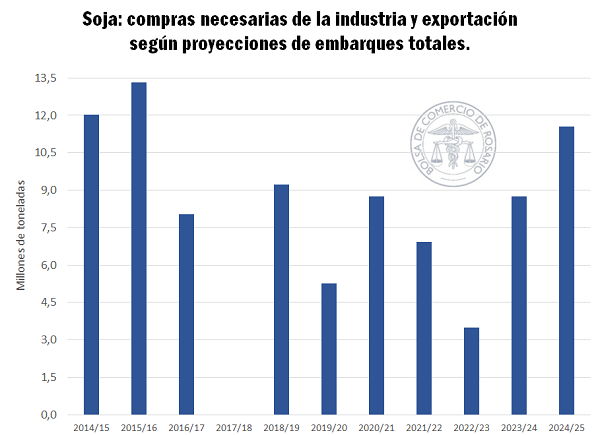

Esta combinación es lo que mantiene la búsqueda incesante en el mercado interno y, en consecuencia, mantiene los precios competitivos. El ritmo de comercialización local es, en términos proporcionales a la oferta, el más alto en seis años y aun así, entre exportación e industria, tendrían que originar 11,5 Mt más (neto de importaciones) hasta que termine la campaña para que se materialicen las proyecciones de exportación. Tanto en términos de volumen como proporcionales, es una cantidad tan abultada como no veíamos en nueve años.

2- Toma ritmo el programa exportador de trigo

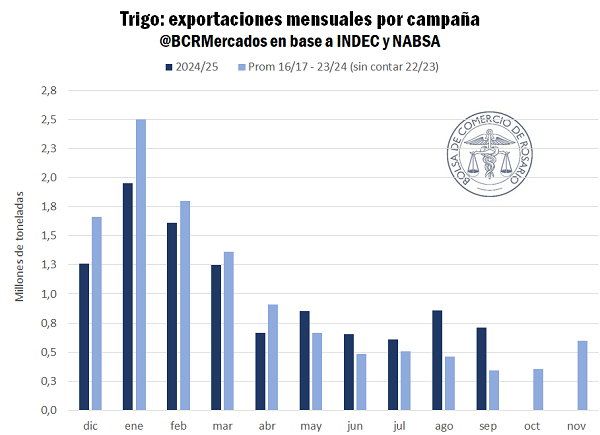

La alta competitividad del trigo argentino le valió para ponerse al día con el programa exportador. Teniendo en cuenta el line-up hasta septiembre, el acumulado de la campaña llegaría a 10,4 Mt exportado del cereal. Si bien aún restarían 1 Mt por embarcar entre octubre y noviembre para cumplir con las proyecciones, el sector exportador ya se hizo con más de 12,5 Mt y queda más que cubierto teniendo en cuenta lo esperado y lo declarado en DJVE.

Esta es una gran noticia para el mercado del cereal, sobre todo pensando de cara a la nueva cosecha. Como ya lo anticipábamos en el reporte anterior (ver), la estacionalidad de la exportación se vio afectada por el buen momento del maíz a inicios de la campaña, lo que trasladó más toneladas de trigo hacia adelante y que han estado encontrando destino gracias al FOB argentino que está a la par de los principales orígenes europeos y del Mar Negro.

Así, teniendo en cuenta el promedio de las estimaciones de oferta para esta campaña, restarían por vender en torno a 5,5 Mt, muy cerca de los 5,2 Mt que se espera pasen para la próxima campaña. De esta forma, se ha venido ajustando hacia la baja la oferta total esperada para la 2025/26 lo que puede ayudar a quitarle presión bajista en las cotizaciones futuras. En parte esto se refleja en la mejora marginal del FOB negociado a cosecha, que, de llegar a USD 214/t hace unas semanas, ya se recupera y tiende a acercarse hacia los USD 220/t y deja un FAS teórico de USD 185/t para la exportación. El contrato de futuros en A3 también refleja una leve mejora, ajustando cerca de los USD 188/t.

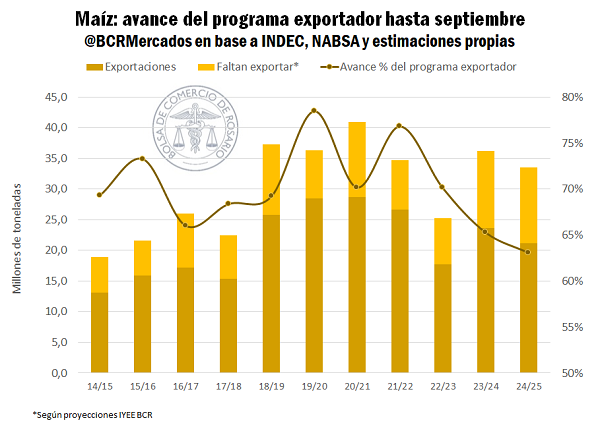

3- Maíz argentino exhibe una lenta salida externa

El ritmo de compras por maíz es el más bajo en diez años. La dinámica de la exportación explica el porqué del retardo en el volumen de ventas. Hasta septiembre solo se exportarían 21 Mt de maíz, 11% menos que el año pasado a esta altura y el avance del programa exportador más lento de la década.

Las registraciones en ventas al exterior están manteniendo la misma dinámica, con solo 22 Mt anotados y compras en el mercado local por 24,5 Mt. El volumen de compras internas suele estar cerca del registrado en DJVE a esta altura, tal como está ocurriendo actualmente, con la salvedad de que para este año solo se ha registrado el 67% de lo esperado a exportar, cuando suele ser el 90%. Teniendo en cuenta estos números, para cumplir con las proyecciones de embarques por un total de 33,5 Mt de maíz, el sector exportador tendría que originar en lo que queda de la campaña 8,9 Mt, un volumen inédito para esta altura, ya que duplica el promedio y es 2,3 Mt más abultado que el año pasado, cuando el mercado atravesó una situación similar.

En este sentido, repetir la excelente performance del último trimestre del ciclo pasado se vuelve cada vez más importante. Sobre todo, si tenemos en cuenta el auspiciante escenario productivo para el nuevo ciclo.

Con una superficie sembrada de 9,7 M ha, los productores argentinos podrían llegar a levantar más de 60 Mt de maíz comercial. Por ahora las expectativas de stocks iniciales son de 5,3 Mt. Sin embargo, quedará supeditado a la mejora en la exportación hacia fines de año. En materia de precios locales, los primeros precios de exportación negociados hacia el año entrante, para embarcar desde abril, rondan los USD 200/t, USD 15/t por encima de lo que se negociaba el año pasado a esta altura. Sin embargo, mientras el FAS teórico de exportación a estos precios alcanza los USD 170/t, en el mercado de futuros se negocia en torno a los USD 177 – 178/t.

Mientras tanto, en Chicago el precio por el cereal se mantiene en torno a los USD 167/t, luego de haber llegado a los USD 169/t el viernes 12 después de la publicación del WASDE. A pesar de que el Departamento de Agricultura de Estados Unidos (USDA) volvió a elevar las estimaciones de producción para el nuevo ciclo (ahora en 427 Mt), el recorte de posiciones vendidas por parte de los fondos (aprovechando la caída inicial de los contratos de futuros inmediatamente publicado el reporte) de cara a la reducción de tasas de la FED durante esta semana le dio aire al precio por el cereal.

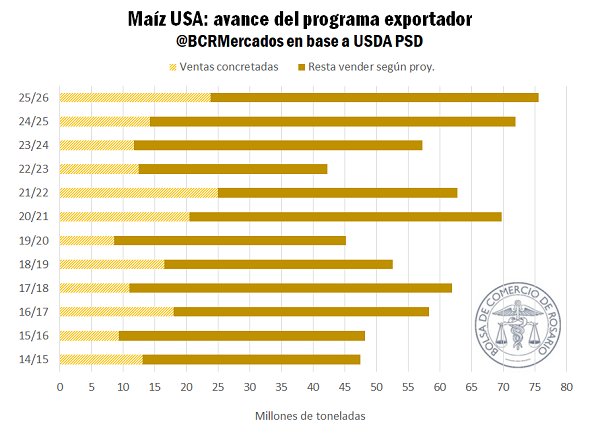

Finalmente, la competitividad del FOB norteamericano está llevando a adelantar significativamente el programa exportador de Estados Unidos. Aquellos precios del maíz que hace unas semanas estaban en mínimos de un año despertaron negocios dándole fundamentos a la subida en las cotizaciones. Teniendo en cuenta el último reporte de inspecciones de exportaciones, se habrían realizado negocios de exportación por maíz de más de 23,8 Mt. Éste es el segundo mejor arranque para una campaña norteamericana en su historia y un 86% más que los últimos tres años a esta altura. En base a las expectativas de exportaciones totales de Estados Unidos para la 2025/26 (75,6 Mt), en tan solo dos semanas de campaña, ya se avanzó con el 32% del programa, muy por encima del 20% de los últimos dos años a esta altura.

Oferta y Demanda proyectada

Índice de contenidos

- Perspectivas preliminares para la nueva campaña

- Proyección de la inversión en siembras para la campaña 2025/26

- El potencial del SAF para la Argentina

- Mercado de invernada: La doble cara de los buenos precios, frente al actual contexto interno

- Convocatoria a Asamblea y Comicios para elección de Autoridades BCR