Los futuros de maíz en Chicago llegaron al fin de semana con dos jornadas consecutivas de baja, aunque lograron acumular un saldo positivo a lo largo de las cinco ruedas. Al llegar el viernes la posición con vencimiento en diciembre ajustó a u$s 139/ton, cifra casi 10% más elevada que el piso que encontró el mercado el primer día de este mes. La demanda externa ha cobrado firmeza, al tiempo que la oferta norteamericana demora en volcarse definitivamente al mercado.

En su último reporte de progreso de cultivos el USDA informó un avance del 31% en la cosecha del cereal, guarismo sustancialmente inferior al 53% promedio del período 2009-13. Si bien en los últimos días las lluvias se alejaron de buena parte de las regiones productoras, en los trabajos a campo en general se privilegia la colecta de soja, cultivo más expuesto al riesgo climático y que cuenta con un mercado disponible actualmente más atractivo, en función del comportamiento que han seguido en las últimas semanas las bases del segmento disponible de la zona centro y norte de Estados Unidos. Esto se debe a la gran necesidad de harina de soja de las fábricas norteamericanas, lo que se refleja en un incremento del 18% en el precio de este subproducto durante el mes de octubre en Chicago.

Más aún, el diferencial de precios entre soja y maíz no sólo incentiva mayores ventas de la oleaginosa en el mercado, sino también una mayor siembra de cara a la campaña 2015/16. Si bien todavía es temprano para formular proyecciones y el escenario base puede modificarse, distintas firmas privadas de consultoría advierten que podría observarse un nuevo retroceso en el área implantada con el cereal, que de confirmarse sería el tercero en forma consecutiva. Conclusiones más certeras podrán extraerse durante los próximos meses en función de cómo evolucione la demanda interna en Estados Unidos, dada por los precios de la carne y el etanol, y las variaciones que sufran las proyecciones de stock final.

Otro factor que condiciona la operatoria es la demora en la siembra de soja en Brasil, que podría resultar en una menor área de maíz de segunda por la acotada ventana de siembra que quedaría luego de la colecta. Dado que el grueso de la inserción exportadora brasileña corresponde a la safrinha, este factor amenaza con disminuir la presión de oferta esperada para mediados del año próximo, a lo que se suma la menor producción que se encamina a lograr nuestro país. En este contexto, el mercado climático norteamericano de los meses de junio y julio podría generar importantes vaivenes en las cotizaciones.

Si bien en el corto plazo los factores comentados no terminan de redondear un escenario decididamente alcista, el escenario de cara a los próximos meses apunta a un mercado en recuperación. Es por ello que la curva de vencimientos en Chicago muestra una empinada pendiente positiva en las primeras siete posiciones abiertas. Al llegar el viernes los contratos con vencimiento en mayo ajustaron a u$s 147,7/ton, por debajo de los u$s 153,6/ton negociados para el mes de septiembre.

A nivel local los fundamentos no han presentado gran variación en las últimas semanas. Las condiciones climáticas son ampliamente favorables, al igual que las perspectivas de rendimiento por hectárea. Por el momento los cultivos en zona núcleo se encuentran emergiendo en muy buenas condiciones. Sin embargo, el ánimo de los productores continúa severamente golpeado pese a la reciente mejora de los valores a cosecha por la mayor participación de la exportación en la búsqueda del cereal. Sobre finales de la semana se pagaron hasta u$s 130/ton en condiciones Cámara con entrega en febrero o marzo sobre San Lorenzo, cifra que se ubicaba en línea con la capacidad teórica de pago que arrojan los valores FOB.

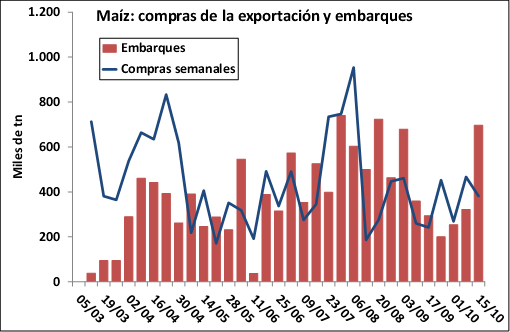

Las compras de la exportación declaradas hasta el 15 de octubre llegaban a 636.800 toneladas de la campaña 2014/15, nuevamente con un importante retraso interanual. Dos terceras partes del volumen negociado corresponden a la modalidad a fijar precio, reflejando que los valores actuales están lejos de convencer a los productores que buscan ir formado un margen de rentabilidad. Cabe señalar que el costo directo por hectárea en zona núcleo ronda los u$s 600, cifra a la que deben sumarse los gastos comerciales y de estructura en la explotación a campo propio. Los rindes de indiferencia en estos planteos se ubican por encima de los 80 qq/ha.

En el segmento disponible, en tanto, los exportadores continuaron firmes en la búsqueda del cereal con descarga inmediata sobre diversas terminales del Up River. Los valores escalaron hasta $ 1.000/ton bajo determinadas modalidades de negocio, reafirmando el interés de venta de las existencias remanentes de la última cosecha. Finalmente, se confirmó el rumor en danza en las últimas semanas y se habilitó la exportación de un cupo de 500.000 toneladas adicionales de la cosecha vieja, en el marco del acuerdo alcanzado entre el sector exportador y los funcionarios del gobierno nacional para fortalecer el ingreso de divisas en el último trimestre del año.