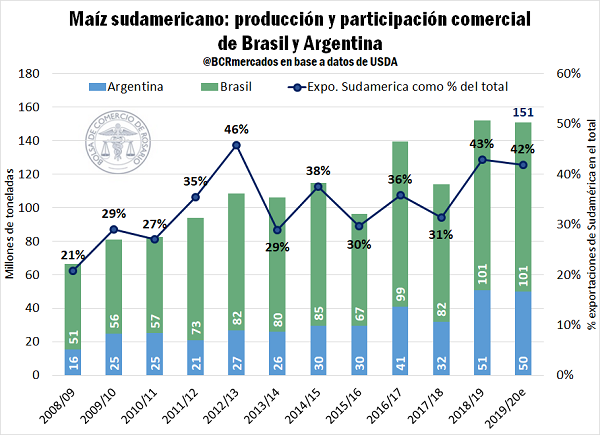

El maíz sudamericano volverá a dominar el comercio internacional en 2019/20

Las estimaciones productivas de la Guía Estratégica para el Agro (GEA) de la BCR para el maíz en Argentina se ubican en 50 Mt, perfilando a la campaña 2019/20 como la segunda mejor cosecha de la historia. El rinde promedio a nivel nacional se estima en 82 qq/ha, mientras Santa Fe vuelve a despegar del promedio para liderar la tabla de rendimientos con 98,3 qq/ha. GEA ha mejorado su estimación de los rindes provinciales a partir del buen estado de los cultivos en desarrollo y de las buenas perspectivas para los maíces tardíos. Si bien la asistencia de las lluvias será fundamental, se observan buenas reservas de humedad en los suelos.

Con el avance de la campaña maicera, el desarrollo de los cultivos y la cosecha de los primeros lotes de maíz temprano en Brasil se afianzan las grandes expectativas para el cereal sudamericano. En 2019/20, por segundo ciclo consecutivo, Brasil (101 Mt) y Argentina (50 Mt) superarán la barrera productiva de los 150 Mt. Además, sus exportaciones combinadas llegarán a 69,5 Mt cayendo más de 8,5 Mt respecto de las de la campaña anterior, pero convirtiéndose en el segundo mejor registro de la historia. El USDA estima embarques de maíz argentino por 33,5 Mt que podrían incluso incrementarse teniendo en cuenta que las Declaraciones Juradas de Ventas al Exterior ya suman más de 19,3 Mt.

En 2019/20, el maíz sudamericano está llamado a captar la mayor proporción del mercado internacional, quedándose con el 42% de las ventas externas. Estados Unidos, habitual dominador del mercado internacional del maíz captará el 26% del comercio en la campaña, cediendo por segundo ciclo consecutivo el primer lugar del podio a Brasil y Argentina.

Si bien no es la primera oportunidad en que los despachos de los dos grandes productores agrícolas de América del Sur superan a los estadounidenses, se intuye que actualmente nos encontramos frente a un cambio estructural del mercado del maíz. Anteriormente, Brasil y Argentina habían logrado desplazar al maíz estadounidense sólo cuando los farmers habían sufrido importantes pérdidas productivas como por ejemplo en la sequía de la campaña 2012/13. El panorama actual, sin embargo, es muy diferente ya que Estados Unidos conserva un gran saldo exportable, acumulando stocks en los últimos ciclos pero perdiendo terreno por falta de competitividad. En contraste con esto, los productores de Brasil y Argentina mantienen alta su apuesta por el maíz, en especial por maíces tardíos, logrando establecerse en el mercado global.

Según las últimas estimaciones del Departamento de Agricultura de Estados Unidos (USDA), el ciclo comercial 2019/20 dejará los stocks mundiales de maíz más bajos de las últimas cinco campañas. Por primera vez desde el ciclo 2014/15, las existencias mundiales del cereal caerán por debajo de los 300 millones de toneladas, ubicándose en 296,8 Mt. En su último informe de Oferta y Demanda Mundial (WASDE) el USDA recortó su previsión de stocks en manos de los principales exportadores al final de la campaña. Parte de la caída se fundamenta en mayores exportaciones estimadas para Ucrania, aunque el principal origen de la caída de stocks mundiales es Brasil. El gigante sudamericano, con una producción prevista en 101 Mt, incrementará su demanda doméstica de maíz en concepto de forraje.

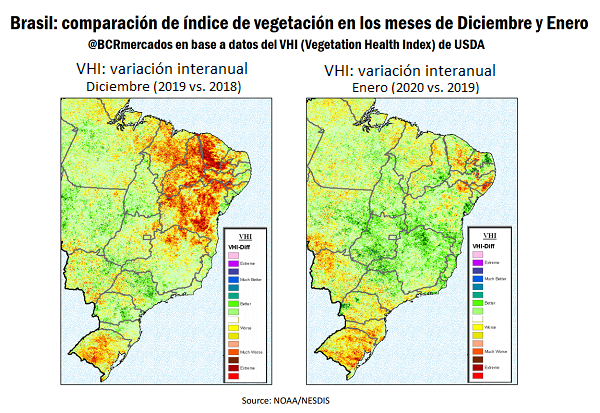

En cuanto al desarrollo de la campaña gruesa en Brasil, las perspectivas ambientales mejoraron en el último mes y se proyectan favorables a los últimos estadios de maduración del maíz y la soja y las posteriores cosechas. En la siguiente imagen se presenta el Vegetation Health Index (VHI) realizado por la Administración Nacional Oceánica y Atmosférica, dependiente del Departamento de comercio de Estados Unidos. El objetivo principal es el de monitorear e identificar los impactos agrícolas relacionados con la sequía mediante una clasificación del estrés de la vegetación por zonas. En el caso de Brasil, se logran observar grandes diferencias en los dos períodos considerados. En el año 2019, se produjo un estrés por sequía importante en la zona noreste y medio-este del país afectando gravemente algunas regiones importantes de cultivos. A su vez, la región sur también presentó dificultades con una situación no tan favorable.

Por otro lado, si observamos la evolución del índice para el año 2020 en comparación al año previo al 27 de enero, las zonas de Mina Gerais y Goiás (importantes en cuanto al maíz de primera) han presentado una gran mejoría que se corresponde con los grandes volúmenes de producción esperados para la campaña actual. Luego, la zona del Mato Grosso que representa cerca del 55% de la producción de maíz de segunda (según datos del USDA), ha presentado un resultado dispar con desmejoras en algunas zonas y leves alivios en partes del norte.

Si pensamos el estado de la vegetación para el caso de la soja brasileña, dicho cultivo ha podido aprovechar las mejores condiciones de los suelos, debido a que la frontera agrícola es más amplia que en el caso del maíz. El norte del Mato Grosso es la región más importante del cultivo de soja, el cual no tuvo una gran mejoría a diferencia de la región más central del país. No obstante, a nivel global la producción se espera que sea muy favorable según lo estimado por el USDA y diversas agencias importantes.

En el mercado local, el Precio Cámara de referencia para los negocios de maíz cerrados el jueves 13/2 fue de $ 9.300/t, equivalente a US$ 152/t. El precio de referencia ganó US$ 2/t respecto su valor el jueves pasado. Según datos de SIO-Granos en la última semana se negociaron más de 670.000 toneladas de maíz, con una participación de dos tercios de maíz nuevo 2019/20. En el segmento forward, las ofertas abiertas registradas en el recinto de operaciones de la Bolsa de Comercio de Rosario fueron de US$ 140/t para Mayo, US$ 135/t Junio y US$ 130/t Julio.

El dato de la semana en el segmento de la soja es la primera estimación en base a estado de los cultivos publicada por la Guía Estratégica para el Agro de la BCR que apunta a una cosecha de 55 millones de toneladas. El buen estado de la soja de primera eleva la vara de rendimientos hasta un promedio nacional de 32,4 qq/ha, proyectándose como el segundo mejor rinde de la historia detrás del récord del año pasado (33,7 qq/ha).

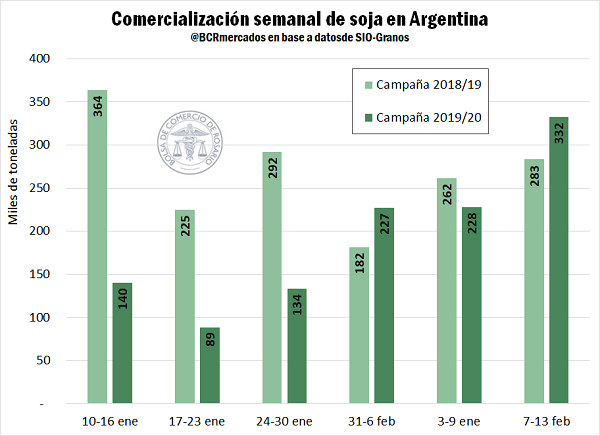

El alivio desde lo productivo contrasta con el ánimo en la plaza debido a los ya trascendidos problemas de solvencia de algunas empresas del sector. En este contexto, y con las empresas compradoras bien abastecidas, el mercado local mantiene una actividad comercial discreta desde fines del año pasado, aunque vale destacar para esta última semana una tímida reactivación de los negocios por soja a cosecha. Según las operaciones informadas a SIO-Granos, en la última semana se comercializaron más de 615.000 toneladas de soja, de las cuales 332.000 toneladas corresponden a soja 2019/20. El repunte de la actividad en este segmento responde a un mayor interés comprador por parte de las fábricas de la región, donde se dirigió alrededor del 75% de la soja negociada en la semana. Con los insumos ya cubiertos para el crushing de febrero, la industria amplió su demanda por soja diferida abriendo posiciones para todos los meses desde marzo hasta julio. La oferta compradora con descarga corta en el Recinto de la Bolsa de Comercio de Rosario se ubicó en US$ 245/t esta semana, por debajo del valor del contrato Matba-Rofex Febrero Rosario que ajustó el jueves a US$ 249/t. El Precio Cámara de referencia para las operaciones del día jueves 13/2 se ubicó en $ 15.175/t, equivalente de US$ 248/t. El precio pizarra ganó US$ 2/t en la última semana. En el mercado de futuros, la posición Mayo Rosario en MtR cerró el jueves en US$ 230,5/t, sin variaciones respecto de su cierre del último jueves.

CBOT: subas moderadas en el precio de la soja, mientras que el maíz opera estable

La situación del mercado internacional para la semana que finalizó el 13 de enero ha presentado cierto alivio en el mercado, luego de las repercusiones que ha tenido el brote de coronavirus en el comercio mundial. Los precios de exportación de la soja, en los principales mercados exportadores, han logrado frenar las caídas experimentadas en el mes de enero. Si centramos la mirada en lo sucedido en Chicago, la oleaginosa estadounidense operó con subas sucesivas que ubicaron a su contrato más activo en los US$ 329,3/t. En este sentido, dicho contrato obtuvo una suba de US$ 5,6/t (1,73%) en la última semana. Si bien las ganancias han sido moderadas, las mismas se mantuvieron constantes y equivalen a un alza de US$ 7/t desde el 3 de febrero. Por detrás de la recuperación de la soja esta última semana, se encuentran las mayores expectativas de que China incremente sus importaciones de soja estadounidense en un período próximo, dado que en los próximos días entra en vigencia el acuerdo comercial de “Fase Uno” firmado entre ambas potencias. A su vez, la Casa Blanca confirmó el viernes pasado que, a pesar de los contratiempos comerciales provocados por el coronavirus, el líder chino Xi Jinping y el presidente estadounidense Donald Trump cumplirán con los compromisos de compras asumidos mediante la firma del acuerdo comercial antes mencionado, motivando un alivio en el mercado de valores y granos en los últimos días.

Otro elemento importante, es que los productores de Brasil están vendiendo sus cosechas a un ritmo mucho más rápido de lo habitual debido a la debilidad del real brasileño y la incertidumbre que genera en este mercado el desenvolvimiento de sus negocios tras la firma del acuerdo entre EE.UU. y China. A partir de esta semana, los agricultores de Mato Grosso, el principal estado productor de soja de Brasil, habían vendido el 68% de su cosecha de soja 2019-20, siendo un valor muy por encima del año pasado y el promedio de cinco años.

Respecto a la evolución de las cotizaciones de maíz, los futuros en Chicago no han presentado una gran variación respecto a la semana previa, culminando la jornada de ayer con un valor que se ubica en los US$ 149,4/t para su contrato más cercano. Desde el informe de enero de oferta y demanda mundial realizado por el USDA, las ofertas del cereal de EE.UU. se han reducido más que la de los otros exportadores importantes, mientras que las ofertas de Brasil continúan sin estar disponibles por cuestiones estacionales. Luego, las ofertas de exportación de Argentina y el Mar Negro han visto reducidas sus cotizaciones ante la situación de precios estables en mercado de Estados Unidos.