El impacto de la Peste Porcina Africana en China y sus consecuencias en el mercado internacional de carnes

La estructura del mercado de carnes a nivel mundial ha presentado importantes reajustes en los últimos años debido al dinamismo que ha adquirido la demanda por parte de China como país importador.

En el año 2019, el país asiático sufrió un importante brote de Peste Porcina Africana (PPA), enfermedad viral altamente contagiosa y mortal que afecta tanto a los cerdos domésticos como a los salvajes de todas las edades. Si bien tal afección se encuentra principalmente en África subsahariana, en los últimos años se extendió por China, Mongolia y Vietnam, así como dentro de partes de la Unión Europea. Es importante mencionar, sin embargo, que dicha enfermedad no es una amenaza para la salud humana y no se puede transmitir de los cerdos a los humanos1.

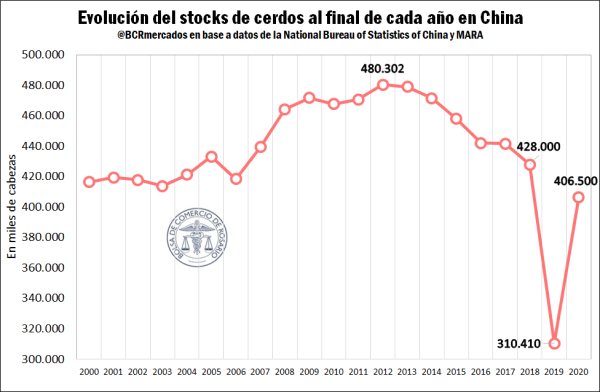

Una de las principales consecuencias que tuvo dicho brote de la enfermedad en China fue una dramática merma del stock de cerdos, que pasó de 428 millones de cabezas a fines de 2018 a 310,4 millones a finales del año 2019. Es decir, se perdieron 117,5 millones de animales (↓ 27%) afectando fuertemente la producción local y, en consecuencia, las posibilidades de abastecimiento interno para satisfacer la demanda de la principal carne consumida por la población china.

Afortunadamente, si se observan los datos publicados por fuentes oficiales chinas en el mes de febrero de 2021, a finales de 2020 se logró una gran recuperación del stock de cerdos reproductores arribando a 406 millones de cabezas, es decir, un aumento del 31% respecto al año anterior. No obstante, es importante recalcar que un reciente informe del USDA señala que a fines de 2020 se detectó un resurgimiento del brote de la PPA implicando pérdidas en el stock de cerdos que continuaron durante el primer trimestre de 2021. De esta forma, aún no se ha logrado dejar atrás este problema, lo cual retrasa la repoblación de cerdas por parte de los productores.

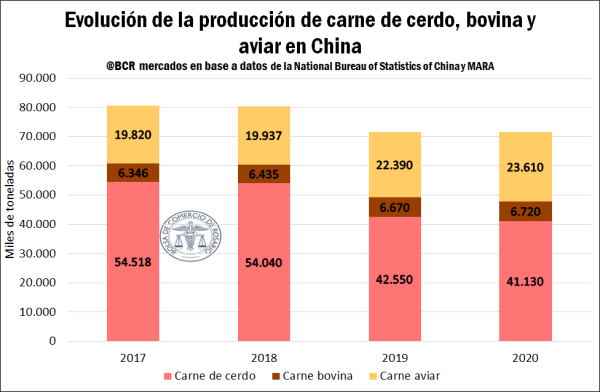

Por otro lado, si se observa la evolución en la producción de las principales carnes en China, la merma en el stock de porcinos el año 2019 tuvo como contracara una caída productiva de 11,5 millones de toneladas de carne de cerdo que no logró recuperarse en el año 2020. Mientras tanto, el aumento en la producción de carne bovina y aviar lograron compensar solo marginalmente la merma en el mercado de cerdos. En el caso de la carne bovina, entre el año 2018 y 2020 se alcanzó un incremento del 4,4% mientras que la carne aviar consiguió un crecimiento del 18,4%.

A partir de tales circunstancias, China tuvo la necesidad inmediata de incrementar sustancialmente las importaciones de carnes, para solventar la menor producción doméstica y poder abastecer la demanda creciente de proteína por parte de la población.

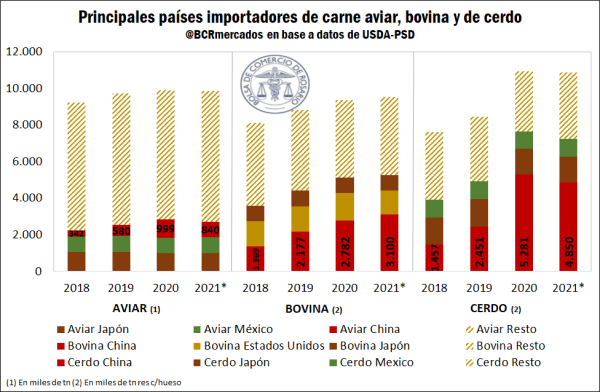

Tal como se puede observar en el siguiente gráfico, en el año 2020 dicho país más que duplicó las importaciones de cerdo llegando a acaparar el 48% de la demanda mundial con importaciones por 5,2 millones de toneladas. Para el año 2021, el USDA proyecta que las compras internacionales del gigante asiático alcancen 4,85 millones de toneladas.

Asimismo, la caída en la producción de cerdo repercutió en la demanda de importación del resto de carnes para abastecer el mercado local, que ya se encontraban en ascenso. En el caso de la carne bovina, se arribó a importaciones por 2,7 millones de toneladas en 2020, representando un aumento del 27% respecto al año previo y del 103% en comparación a 2018. Por último, las importaciones de carne aviar alcanzaron casi 1 millón de toneladas en 2020 frente a las 580 mil toneladas importadas en 2019.

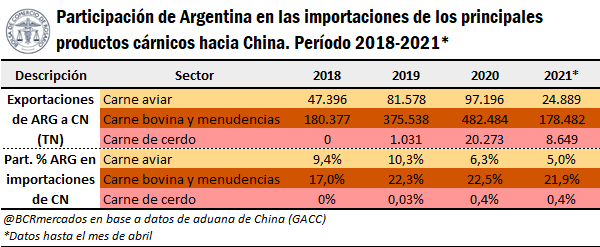

El creciente dinamismo de importaciones de China tuvo implicancias en las exportaciones de nuestro país, especialmente en el mercado de cerdos. Según datos de la aduana de China, las compras a Argentina aumentaron de unas marginales 1.031 toneladas en 2019 a 20 mil en el año 2020, una suba cercana al 2.000%. Luego, en el caso de la carne bovina, las importaciones chinas provenientes de nuestro país aumentaron de 375 mil toneladas a 482 mil en 2020, o algo más del 28%, en tanto que en la carne aviar, los despachos aumentaron de 81,5 mil toneladas en el año 2019 hasta 97 mil toneladas en 2020, un crecimiento del 19%).

Para lo que va del año 2021 hasta el mes de abril, se observa que el crecimiento de despachos de carne argentina con destino a China se sostiene. En términos generales, dónde mayor relevancia relativa tiene el mercado argentino para el país asiático es el mercado bovino, donde representamos más del 20% de sus importaciones en dicho tipo de carnes.

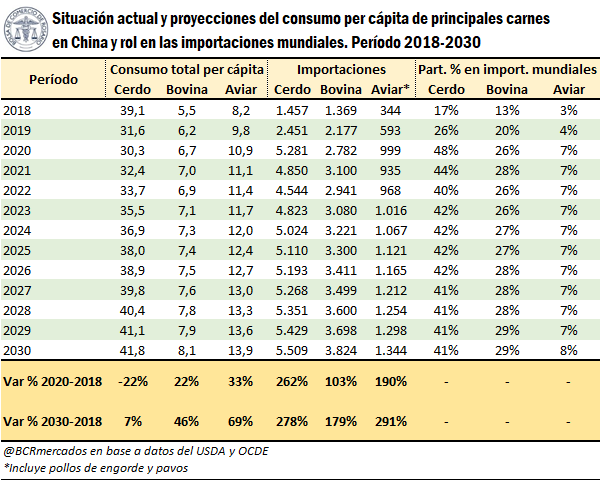

Por último, con objeto de tener una visión a largo plazo del mercado de carnes chino, en el siguiente cuadro se pueden observar datos de consumo per cápita e importaciones proyectadas para dicho país hasta el año 2030.

En cuanto al consumo per cápita de las principales carnes, entre el año 2020 y 2018 se registró una merma del 22% para el caso de cerdo y un aumento del 46% en carne bovina y del 69% en carne aviar. En base a lo analizado anteriormente, ello refleja un efecto sustitución por estos dos últimos tipos de carne ante la caída productiva del mercado de cerdos.

Si se contempla una perspectiva hacia el año 2030 comparando con el año 2018 - previo al suceso que afectó gravemente el stock de cerdos en China - en términos generales se espera un aumento sostenido en el consumo per cápita de carnes por parte del país más populoso del mundo. Se proyecta una recuperación y un leve aumento del 7% en carne de cerdo y un fuerte incremento en el consumo de carne bovina, del orden del 46%, y aviar, con un crecimiento del 69%.

Esta situación tendrá un efecto estructural en las importaciones de China, debido a que si bien se espera una desaceleración en el aumento de la población de dicho país (aunque recientemente dicho país aplicó nuevas políticas de natalidad), la producción de cerdo recién superará lo obtenido en 2018 hacia el año 2030, mientras que la producción de carne bovina y aviar aumentaran, pero por debajo de las necesidades de demanda de la población. De esta forma, el USDA proyecta entre 2018 y 2030 un incremento en las importaciones del 278% en carne de cerdo, 179% en carne bovina y 291% en carne aviar.

A partir de lo anterior es que se presentan grandes oportunidades para los países exportadores de carnes, donde Argentina es un jugador central en el caso de carne bovina y está desarrollando un potencial importante en el mercado de cerdos. Las políticas públicas y los incentivos institucionales para aumentar la producción será clave con objeto de asegurar un adecuado abastecimiento del mercado interno y aprovechar nuestras ventajas competitivas para acaparar una cuota creciente del mercado externo en estos tres sectores cárnicos.

1 https://www.aphis.usda.gov/aphis/ourfocus/animalhealth/animal-disease-information/swine-disease-information/african-swine-fever/seminar