El ciclo ganadero en Argentina

El llamado ciclo ganadero incluye a todos las fluctuaciones y oscilaciones periódicas que experimenta la ganadería vacuna. Cambios que se van dando en los mercados, en las condiciones económicas y en las políticas públicas pueden afectar los planes de producción ganaderos. Consecuentemente, un incremento de la oferta futura de ganado debe interpretarse como una reducción de la oferta presente, y viceversa.

Así, las alzas y bajas en los niveles de comercialización de ganado vacuno se asocian con fases de retención y liquidación de stocks ganaderos. Por las características propias de la producción ganadera, entre la decisión de incrementar la producción y el incremento efectivo pasan alrededor de tres años, donde el ternero se desarrolla, nace y crece hasta convertirse en novillo (Gluck, 1977).

Esto se explica en vistas del doble carácter del ganado vacuno hembra, que se concibe al mismo tiempo como un bien de consumo (en tanto puede utilizarse para la producción de carne) y un bien de capital (permitiendo la reproducción y el incremento del ganado total). Otras visiones también desarrollan hipótesis según las cuales en la ganadería no se maximizan los niveles de faena, sino los niveles de stocks (Tobar, 1998).

Dónde estamos ¿Qué fue del último ciclo ganadero?

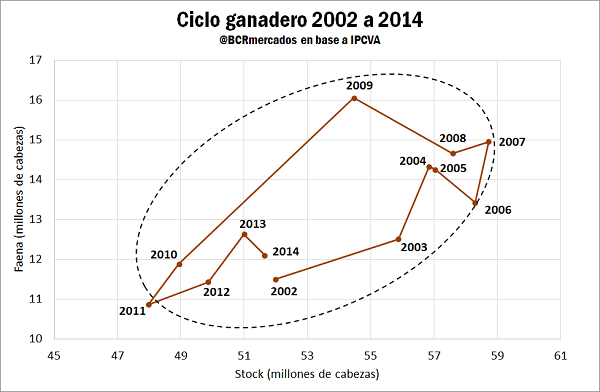

El último ciclo ganadero tuvo una amplitud próxima a los 13 años, de 2002 a 2014, y se encuentra esquematizado en el gráfico que sigue a continuación. Los puntos reflejan las existencias de ganado y las cabezas faenadas en cada año, presentando una forma irregular. Sin embargo, el camino que grafican las sucesivas coordenadas de puntos presenta una clara trayectoria contraria al giro de las agujas del reloj.

Comenzando por el año 2002, se observa un aumento en los stocks bovinos hasta 2007, estando la trayectoria orientada hacia el noreste del gráfico, con la faena presentando al mismo tiempo un crecimiento. Luego se prosigue en dirección noroeste, con la faena aumentando hasta el 2009, pero las existencias mostrando una caída a partir de ese año. La trayectoria luego se orienta hacia el sudoeste, con una retracción tanto en la faena de ganado como en las existencias, con ambas variables alcanzando un mínimo hacia 2011. Por último, comienza una fase de recuperación del ciclo, con los stocks creciendo y la faena evidenciando una tendencia alcista.

Inicialmente, uno podría suponer que el stock y la faena debieran tener comportamientos inversos. Sin embargo, tal como se aprecia en el gráfico, hay años en los que se mueven en la misma dirección. Es decir, años en los que a pesar de que aumenta la faena, el número de animales crece, y, viceversa, años en los que a pesar de que disminuye la faena, el número de animales cae. Esto responde principalmente a la proporción de vientres que se destinan a faena. Hay años en los que la faena y el stock pueden crecer a la par porque se destina mayor número de machos a faena, pero se retiene más cantidad de hembras, lo que permite hacer crecer el stock.

Son numerosos los determinantes que influyen en la trayectoria del ciclo. Por un lado, los factores naturales como los estacionales o las condiciones climáticas o la sanidad del ganado, son de peso a la hora de definir los niveles de stocks y de faena vacuna. En años de sequías, para citar a modo de ejemplo, las zonas en donde se encuentran los rodeos de cría sufren un deterioro en la calidad de los pastizales. Esto conduce a una reducción en los niveles de preñez de las hembras y afectan a la evolución del stock de cabezas de vacunos (Fernández, 2011).

Pero también existen factores de política económica que influyen fuertemente sobre los ciclos ganaderos. No resulta novedad que en nuestro país la carne de vaca es un elemento de la dieta que toma un valor que hasta podría describirse como idiosincrático. Es por ello que a lo largo de la historia, sucesivas administraciones han intervenido frecuentemente en el mercado de carnes, aplicando controles de precios o restricciones cuantitativas a la exportación en un intento por aumentar la oferta en el mercado doméstico.

De esta manera, se puede entrever que el comportamiento dinámico de la faena y las existencias de ganado están marcadas por estos diversos tipos de contingencias, de múltiples orígenes y desenlaces. No son novedad estos ciclos en nuestro país, de los que hay registros desde el año 1936 (Gluck, 1977).

Pero hay algo que caracteriza al primer ciclo ganadero del nuevo milenio que lo hace resaltar por sobre los demás. En 2006 se implementó el cierre a las exportaciones de carne, inicialmente por seis meses, pero que luego se extendió por varios años, entre progresivas reaperturas exportadoras.

La decisión del cierre de exportaciones no pasó desapercibida en los niveles de faena y stocks. Entre 2006 y 2007, se observó el último año del ciclo en el que las existencias de ganado aumentaron, aunque sólo levemente, mientras que la faena creció en mayor magnitud. De 2007 en adelante, ocurrió una fuerte contracción del stock ganadero: entre ese año y el 2011, momento en que se alcanza el mínimo de existencias del ciclo, la contracción del stock fue de 10,7 millones de cabezas, un 22% del total.

Además, en este último ciclo se vio la contracción interanual de stocks más importante de la historia argentina, ya que de 2009 a 2010 las existencias se redujeron un 10%, es decir, 5,5 millones de cabezas. Hasta ese entonces, la mayor caída interanual de stocks de ganado bovino se había dado entre 1987 y 1988, cuando las existencias cayeron un 7,6%, equivalente a 3,9 millones de cabezas.

Que muestran los datos hasta el 2019…

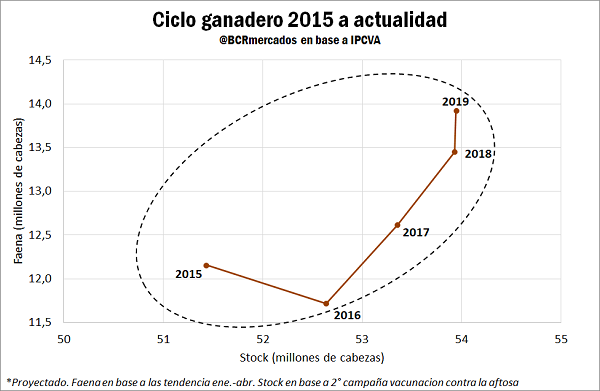

Un nuevo ciclo pareciera haber comenzado en 2015, continuando vigente hasta este momento. Desde 2015 hasta 2019 se observa una fase de crecimiento en los stocks, con las existencias creciendo año tras año. La faena, en tanto, presentó un comportamiento decreciente en el primer año del ciclo, para luego ir en aumento en los años subsiguientes.

Aún restan por conocerse los datos de stocks al 1ro de enero del corriente año y habrá que ver cuántos animales se terminarán faenando en el 2021. Recordemos que la amplitud de estos ciclos puede variar entre 5 y 13 años (Silva, 2006).

En definitiva, los ciclos ganaderos son fenómenos complejos en los que entran en juego una gran serie de variables. Desde fenómenos propios que responden al carácter biológico de la actividad, como el ciclo reproductivo y de alimentación y ganado de peso de los animales, hasta fenómenos naturales como el clima que afectan los niveles de preñez o la posibilidad de supervivencia de las crías recién nacidas, el conjunto de determinantes de los ciclos es diverso y multicausal. En este marco, las políticas económicas tienen su peso en tanto las mismas alteran la dinámica de estas variables a través de los cambios que van generando en las conductas de los productores.

En función de estos determinantes, la evolución cíclica del sector ganadero se ha repetido a lo largo de la historia argentina con diversos grados de intensidad y duración. Lo observado en el nuevo milenio no pareciera romper con lo cíclico, sino más bien continuar esta dinámica.

Bibliografía

Fernández, R. (2011). El Ciclo Ganadero y el Modelo de Díaz Alejandro. UCEMA.

Gluck, S. (Marzo de 1977). Anatomía del Ciclo Ganadero Argentino. Ensayos Económicos. Banco Central de la República Argentina.(1), 59-89.

Silva, A. (2006). Descripción y Análisis del Ciclo Ganadero Argentino. Asociación Argentina de Economía Agraria.

Tobar, J. C. (1998). Notas sobre la estructura económica argentina. Rosario: Homo Sapiens.

Oferta y Demanda proyectada

Índice de contenidos

- La importancia de la ganadería para la economía argentina

- Análisis de los mercados concentradores en el sector ganadero de Argentina

- Exportación de carne bovina y porcina de Argentina

- El impacto de la Peste Porcina Africana en China y sus consecuencias en el mercado internacional de carnes

- Consumo de carne en Argentina: dinámica y tendencia