Internacional:

• Datos macroeconómicos Estados Unidos:

En esta semana se dieron a conocer los siguientes datos macroeconómicos.

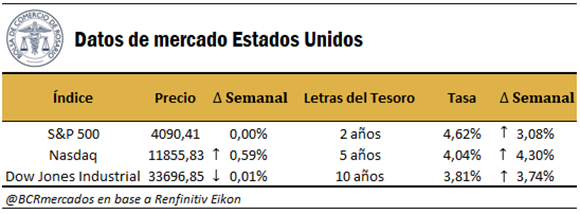

* Índice de precio al consumidor: U.S Bureau of Labor Statistics publicó el dato de inflación del mes de enero, el mismo resulto en una variación de 0,5% mensual en línea con lo esperado por el mercado, pero mostrando una leve aceleración con respecto al dato del mes anterior. En cuanto a la variación interanual el mismo resulto en un cambio de 6,4% siendo este de 0,2% mayor a las expectativas, pero el mismo se ubicó por debajo de la inflación interanual reportada en el mes anterior por 0,1%. Dentro de los diferentes rubros se destacó el sector de energía el cual tuvo una variación de 2% cuando en el mes pasado había tenido una desaceleración de 3,1%.

Con respecto a la inflación core, en la cual se excluye el sector de energía y alimentos, reflejo una variación de 0,4% mensual lo cual igual el consenso de mercado, en cuanto la variación interanual fue de 5,6% mayor a lo esperado ya que se estimaba una variación interanual de 5,5%.

* Ventas minoristas: Se informó la variación en las ventas al por menor, el mismo mostro un aumento del 3% muy por encima de las expectativas de mercado las cuales eran de 1,8% y mayor aun a la variación de diciembre, la cual había sido de una disminución de 1,1%, siendo así la suba más importante desde enero 2022. Esto refleja que el consumo se encuentra firme, demostrando así que actualmente no estamos en un contexto recesivo.

* Subsidios por desempleo: El Departamento de trabajo informo que se solicitaron 194 mil nuevos subsidio por desempleo ubicándose así por debajo de las expectativas de mercado las cuales eran de 200 mil, incluso por debajo de las solicitudes de la semana previa los cuales fueron de 195 mil. Esto demuestra que el mercado laboral esta fortalecido, siendo este un dato sensible para la próxima decisión de la política monetaria de la FED.

* Índice de precios del productor: Este indicador inflacionario muestra la variación de precios que sufren los productores, que luego es trasladado a los consumidores. El mismo mostro un aumento de 0,7% mensual contra un aumento esperado de 0,4%. En cuanto a la variación interanual sufrió un aumento de 6% siendo así 0,6% mayor a lo esperado.

Dado los datos de esta semana y sumando a los datos laborales de las semanas previas, validan la hipótesis de que la economía se encuentra muy lejos del contexto recesivo buscado por la Reserva Federal, para así poder alcanzar el objetivo inflacionario. Por lo que esto aumenta las expectativas de ver un aumento por encima de 25 bp en la próxima reunión o subas de 25 bp extendidas en el tiempo, lo cual dificulta estimar la Terminal FED Funds Rate para luego observar un pivot.

Nacional:

• Licitación del Tesoro Nacional:

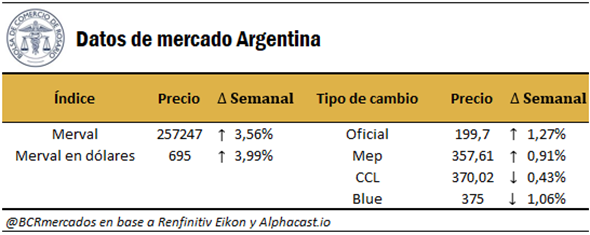

El Ministerio de Economía informo el resultado de la licitación del miércoles, el cual enfrentaba vencimiento por 296 mil millones de pesos, donde gran parte estaba en manos privadas, donde se ofrecían cuatro instrumentos, Letras de liquidez (Lelites) con vencimiento al 28 de febrero de 2022 exclusivo para Fondos Comunes de Inversión, Letras a descuento (Ledes) con vencimiento al 31 de mayo de 2023, Letras a descuento ajustada por CER (Lecer) con vencimiento al 16 de junio de 2023 y Bono del Tesoro a tasa variable (Bonte) con vencimiento al 23 de noviembre de 2027.

El mismo logro captar 401 mil millones de pesos consiguiendo así un financiamiento neto de 107 mil millones de pesos, el cual representa un roll-over de 136%, en cuanto las tasas licitadas, para las Lelites TNA 69%, para las Ledes TNA 87,21% (TEA 118%), para las Lecer TNA 5,24% y para los Bonte 48,97%1.

• Tasa de inflación:

El Instituto Nacional de Estadística y Censos (INDEC) de Argentina público el informe del índice de precios al consumidor, el mismo mostro una variación mensual de 6% ubicándose por encima de la variación mensual de 5,6% informada en el Relevamiento de Expectativa de Mercado (REM) por parte del BCRA, en cuanto la variación interanual fue de 98,8%. El mismo estuvo impulsado por estacionales y regulados, los cuales sufrieron una variación 7,9% mensual (132% anual) y 7,1% mensual (93,5% anual) respectivamente. Por el lado de la inflación subyacente se informó un cambio de 5,4% mensual y 94,4% interanual.

• Reservas BCRA:

El ministro Sergio Massa comunico que hay un acuerdo para realizar una operación de pase, también conocido como Repo, con varios bancos internacionales por 1.000 millones de dólares por un plazo mayor a 2 años con una tasa por debajo del 10%, para ello se van a utilizar títulos públicos en tenencia del BCRA como garantías. El objetivo de este es ampliar las reservas internacionales del banco, ya que para cumplir con el acuerdo con el FMI se necesita contar con 5.800 millones de dólares de reservas netas, las cuales hoy se estiman que están por debajo de los 5.000 millones de dólares. Se espera que el ministro anuncie medidas extras para así evitar solicitar un waiver con la entidad financiera.

1 Rendimiento trimestral anualizado

Oferta y Demanda proyectada

Índice de contenidos

- Balance regional de Maíz 2022/23 en Argentina

- ¿De dónde proviene el maíz que ingresa al Gran Rosario?

- En la campaña 2022/23 podría caer un 40% el volumen exportado de maíz temprano

- Primeros indicadores comerciales del maíz 2022/23

- El 2022 cerró con la mayor producción de etanol de maíz de la historia

- Por primera vez, Brasil encabeza el ranking de mayores exportadores de maíz