El ajuste después de los máximos: que hay detrás de la volatilidad de los mercados agrícolas

Luego de haber escalado a máximos desde 2012 y 2013 respectivamente la semana anterior, los precios de la soja y el maíz en Chicago cedieron considerablemente. La soja cayó US$ 40/t respecto del pico registrado el pasado miércoles, una caída de 6,7%, mientras que el maíz perdió US$ 26/t, equivalente a un 9%. Hay varios fenómenos que explican este retroceso.

Por un lado, esto debe enmarcarse en lo ocurrido en los mercados financieros en general. Tal como se ha analizado en ediciones anteriores de este informativo, uno de los factores que explica la impresionante suba que han registrado los mercados de commodities agrícolas desde septiembre a la fecha es la respuesta que han tomado las principales economías del mundo para paliar las consecuencias que la pandemia causada por el coronavirus SARS-Cov2. La gran mayoría de los gobiernos de los países centrales han implementado políticas tanto fiscales como monetarias expansivas para intentar evitar una profunda recesión causada por el desplome del consumo luego de que debieran implementarse restricciones a la movilidad para frenar el aumento de casos de COVID-19.

Este aumento del déficit fiscal por parte de las principales economías, junto con el acompañamiento de políticas monetarias acomodaticias, han hecho caer las tasas de interés de corto plazo. Este aumento de liquidez ha conducido a una fuerte revaluación de todo tipo de activos financieros.

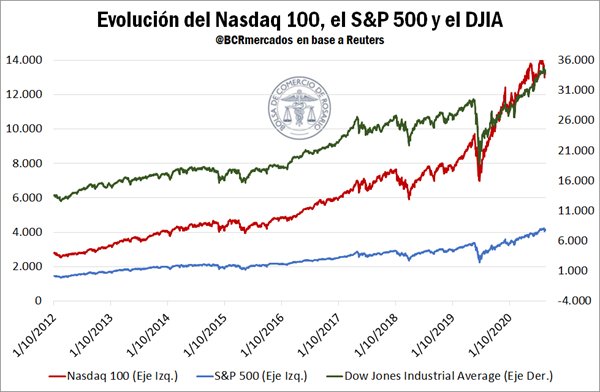

Futuros sobre commodities, acciones y hasta las criptomonedas han visto un espectacular aumento en sus cotizaciones en el último año. Ya se ha comentado en líneas de este informativo acerca de la suba de los precios de los commodities, pero para citar a modo de otro ejemplo, luego de haber caído fuertemente en marzo de 2020 con la irrupción de la pandemia, los tres índices de acciones más representativos de EEUU – el S&P 500, que contempla las 500 compañías más valiosas enlistadas en las bolsas de EEUU; el Dow Jones Industrial Average, que mide la performance de 30 grandes compañías estadounidenses; y el Nasdaq-100 que incluye 100 de las empresas no financieras más grandes listadas en el Nasdaq stock Exchange – se recuperaron a una velocidad asombrosa y han alcanzado niveles máximos en la historia entre fines de abril y principios de mayo del corriente año.

Sin embargo, la contracara de este incremento en la cantidad de dinero en circulación es el aumento en las expectativas de inflación en dichos países. De hecho, el dato de inflación en Estados Unidos publicado la semana pasada ya se ubicó por encima de lo estimado. El índice de precios al consumidor de aquel país tuvo en abril incremento interanual de 4,2%. La inflación core, que excluye los cambios por estacionalidad en alimentos y energía, registró un aumento de 0,9% respecto de marzo y de 3% respecto de abril de 2020, cuando las estimaciones eran de 0,3% y 2,3% respectivamente.

A este considerable aumento en la inflación en la principal economía del mundo se le suma que a medida que avanza la vacunación y se van levantando las restricciones a la movilidad, el consumo retorna a sus niveles pre-pandemia, lo cual aumenta las expectativas de que la Reserva Federal de EEUU (Fed) comience a implementar una política monetaria menos laxa.

En efecto, de acuerdo a información publicada por Reuters en base a las actas de la última reunión de la Junta de Gobernadores de la Reserva Federal, hubo charlas que indicarían la intención por parte del organismo de empezar a aplicar una política monetaria más contractiva que la sostenida hasta ahora. Esta noticia en particular habría sido la principal causa de esta caída generalizada de los mercados financieros de esta semana. De acuerdo a la misma fuente, los mercados esperaban que la Fed mantenga sin cambios su política al menos por un futuro previsible a pesar de los datos de inflación publicados, por lo que esta información ha generado una marcada volatilidad en los mercados financieros globales, incluyendo a los mercados de futuros sobre commodities agrícolas.

Asimismo, resulta necesario remarcar que existen otros elementos que influyen en las cotizaciones y que responden más a cuestiones técnicas. En general, luego de fuertes escaladas en los precios de los activos financieros, ocurre una corrección que responde a la toma de ganancias, es decir, a que los operadores que se vieron beneficiados al tener una posición larga (o comprada) en los activos cierran sus posiciones (venden) para realizar las ganancias, asegurando el rendimiento de su inversión.

Ahora bien, también hay factores específicos a los mercados de granos que influyeron en esta caída en los precios. Por el lado de la producción, habiendo ya culminado las etapas críticas para la cosecha Sudamericana y teniendo un panorama claro acerca de la producción final en Argentina y Brasil, el mercado torna su atención a lo que está ocurriendo en el hemisferio norte de cara a la nueva campaña 2021/22. Actualmente se están sembrando los lotes con maíz y soja, y las labores avanzan a un muy buen ritmo. Según publicó el USDA, para el caso del maíz, la superficie ya implantada alcanza el 80% del área objetivo, por encima del promedio de los últimos cinco años (68%). En cuanto a la soja, el avance de las labores de siembra ya supera el 61% de la superficie total proyectada, un ritmo de siembra mucho más acelerado que el promedio de las últimas cinco campañas (24 puntos porcentuales por encima). Este avance de las siembras por encima de los años anteriores ejerce presión sobre los precios de los granos.

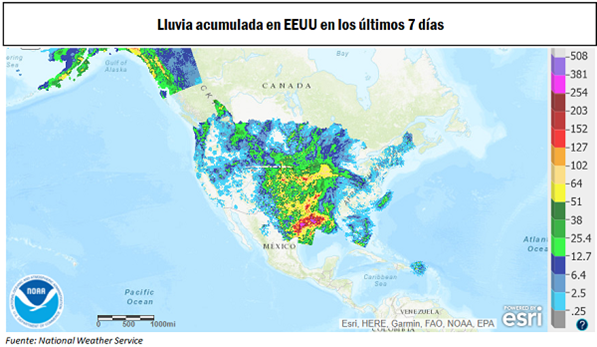

Sin embargo, a medida que las siembras van culminando, entra a jugar la prima climática en los precios, y las informaciones acerca de las lluvias que reciben los cultivos comienzan a influir sobre las cotizaciones. En la última semana ocurrieron lluvias en vastas secciones del país norteamericano, incluidas algunas zonas del centro, en donde la soja y el maíz son los cultivos por excelencia. Esto ha resultado beneficioso para la emergencia de los lotes recientemente sembrados, lo cual sumó a las presiones bajistas.

Lo que ocurra con el clima en los próximos meses en Estados Unidos será determinante para la producción que finalmente se obtenga. Hoy por hoy, el USDA proyecta que los rindes promedio se ubicarán en un máximo histórico para el maíz, y en la segunda mejor marca para la soja (sólo detrás de la 2016/17), habrá que ver si el régimen de lluvias finalmente permite obtener esos rendimientos.

Siguiendo con los factores específicos que influyen sobre los precios de los commodities agrícolas, existen otros que influyen desde el lado del uso de los granos. En el caso de la soja, tanto la demanda interna como la externa han languidecido. Según la Asociación Nacional de Procesadores de Oleaginosas (NOPA, por sus siglas en inglés), se procesaron en abril algo más de 4,3 Mt de la oleaginosa, una caída de 9% respecto de marzo y de 6% respecto del mismo mes del año anterior, y además es la segunda marca mensual más baja de los últimos 19 meses. En el plano externo, las exportaciones estadounidenses en la semana anterior alcanzaron 180.200 t, la marca semanal más baja desde mediados de marzo. De esta manera, el debilitamiento de la demanda de oleaginosa ha contribuido a la caída en los precios.

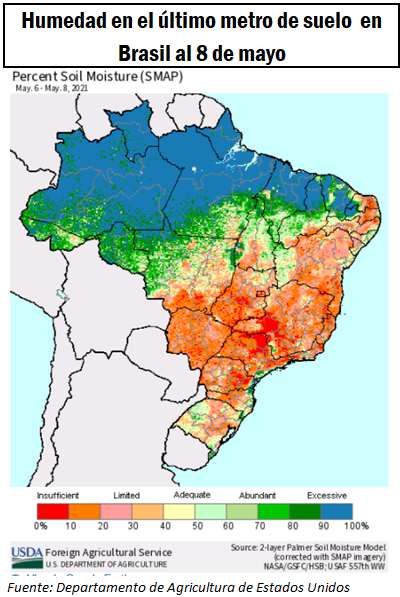

En cuanto al maíz, la situación se presenta opuesta a la recién descripta y hay dos factores que dan soporte al mercado. Por un lado, la demanda de exportación de granos amarillos se presenta más robusta que la de soja, con China como principal comprador. El gigante asiático lleva seis días consecutivos de compras de maíz superiores al millón de toneladas (sumando las compras de la campaña 2020/21 como la 2021/22). Además, el USDA informó que en la semana anterior, las ventas para exportación de maíz alcanzaron las 4,3 Mt. Por el otro lado, la situación climática en el sur de Brasil pareciera haber tenido fuertes consecuencias sobre la producción del maíz de segunda, lo cual recortaría la oferta global del cereal. Esto provocó que en los últimos días, la cotización de los granos amarillos frenara las pérdidas, a diferencia de lo evidenciado en el mercado de soja.

De este análisis debe desprenderse que no existe un solo factor que influya exclusivamente sobre las cotizaciones de los granos. Hay distintos elementos, tanto macro (que afectan a los mercados financieros en general), como micro (que repercuten en los mercados de granos en particular) que explican los movimientos en los precios. Cuando actúan en conjunto hacia un mismo lado, las tendencias son más claras, mientras que si operan en sentido opuesto, dependerá de cual sopese en mayor magnitud, pero tienden a contribuir a una mayor volatilidad.

Oferta y Demanda proyectada

Índice de contenidos

- Los negocios anticipados por trigo 2021/22 alcanzan un récord histórico

- Toma ritmo la cosecha de soja y se aceleran los negocios con maíz

- Las bolsas otra vez al ruedo en el Mercado de Capitales

- De la granja a la mesa ¿qué está cambiando en la agricultura europea?

- Consideraciones sobre la suspensión de las exportaciones de carne bovina

- Carne Vacuna y el contexto mundial: Vientos a favor en un mar de incertidumbres