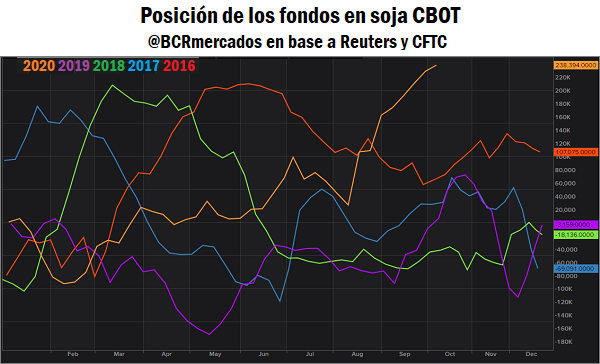

El posicionamiento de los fondos en futuros y opciones de soja es el más agresivo desde 2012

Los fondos de inversión han venido fortaleciendo sus posiciones compradoras en Chicago en las últimas semanas, favoreciendo el rally alcista de los precios en este mercado. Además de los análisis relacionados a los aspectos fundamentales, que llevan a los fondos a tomar posiciones de acuerdo a una previsión de la tendencia en los precios, las tasas bajas a nivel internacional para activos de bajo riesgo y la debilidad del dólar estadounidense, han llevado a un rebalanceo de las carteras de inversión, tornando más atractivos los activos representativos de commodities agrícolas.

Desde marzo de este año y con motivo de generar un estímulo económico paliativo de la crisis por la pandemia de coronavirus, la Reserva Federal de los Estados Unidos (FED) ha bajado su tasa de referencia desde 1,8% al 0,25%, sin cambios desde entonces. Con objetivos explícitos de inflación del 2% y búsqueda del pleno empleo, la FED afirma que esta política de tasas bajas persistirá en el tiempo; algunos analistas consideran que la FED mantendrá la tasa de referencia en torno al valor actual al menos hasta 2023, dado que los objetivos tardarían años en cumplirse aún después finalizada la pandemia.

Producto de esta baja en los rendimientos de los títulos de la reserva federal, los grandes fondos de inversión han debido buscar nuevos activos sobre los cuales posarse para no resentir sus beneficios, llevándolos a inclinarse sobre otros activos, entre ellos, los commodities agrícolas.

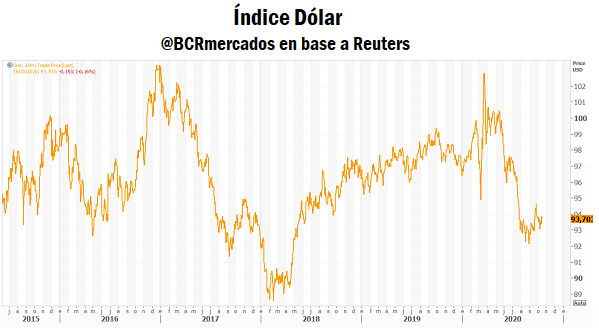

Por otro lado, las bajas tasas de la FED no estimulan la tenencia de posiciones en dólares, debilitando el precio relativo de esta moneda. A países netamente “importadores de dólares” les resulta conveniente afianzar su tenencia de activos como, por ejemplo, granos. Entre marzo y octubre, y consistente con la política de tasas de interés, la oferta monetaria (medido por el M2) ha crecido en un 20% en los Estados Unidos, hasta los 18,6 billones de dólares. Esto genera una presión bajista para la moneda de ese país, generando un abaratamiento relativo de los productos en este origen, lo que lleva a ganar en competitividad y a estimular un alza posterior en los precios vía mayor demanda, aumentando el interés por estos activos.

En este sentido, el índice dólar, que mide el valor del dólar estadounidense en relación a una canasta de monedas extranjeras, hoy se encuentra en sus valores más bajos en casi dos años y medio.

Soja

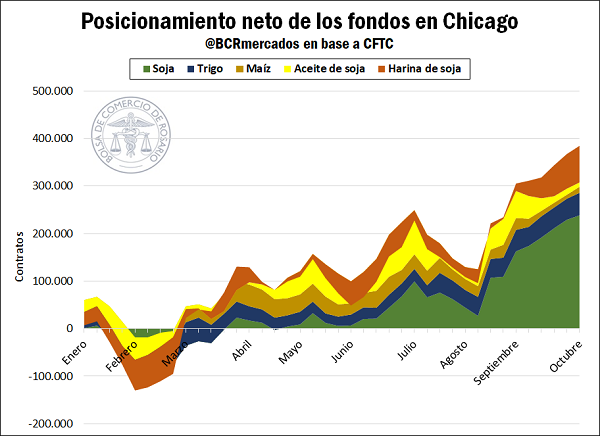

Los fondos que especulan con futuros y opciones de soja mantienen una posición compradora neta desde finales de abril, y han venido incrementando esta posición de forma ininterrumpida en las últimas ocho semanas. Al 6 de octubre, los fondos de inversión registraron la posición alcista más importante desde agosto de 2012, alcanzando 32,4 millones de toneladas (238.000 toneladas). En esa misma semana, los futuros de soja tocaron máximos en dos años y medio en Chicago.

El interés abierto en los futuros y opciones de soja alcanzó 1,27 millones de contratos al 6 de octubre, menos de 30.000 contratos por debajo del récord de junio de 2016. Eso representa un aumento del 32% en el interés abierto desde fines de agosto, lo cual es sumamente significativo para un período de siete semanas.

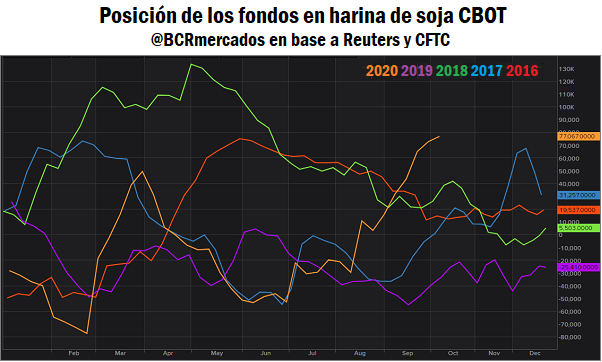

El posicionamiento en futuros de harina de soja también se ha tornado fuertemente alcista en las últimas seis semanas. El 6 de octubre la posición compradora neta de los fondos en harina alcanzó 77.067 contratos (equivalentes a 7,7 millones de toneladas), el valor más alto desde junio de 2018, es decir, la mayor posición comprada en dos años y medio.

En el segmento del aceite de soja, los fondos redujeron su largo neto en futuros y opciones a 80.994 contratos al 6 de octubre desde 94.098 una semana antes, a pesar de un aumento del 1% en los futuros y la expectativa que tenían los analistas de una extensión en la posición larga en este producto.

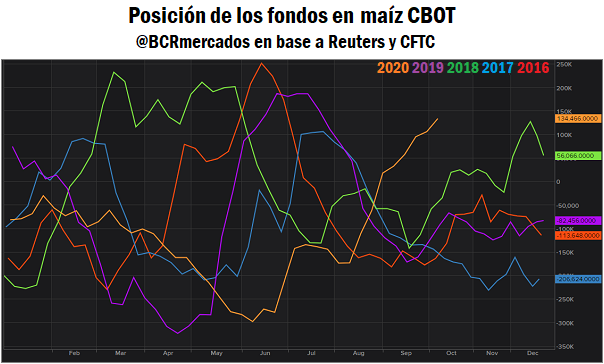

Maíz

El posicionamiento más fuerte de la semana pasada se produjo en los futuros y opciones de maíz. Los administradores de fondos aumentaron su posición larga neta hasta los 134.466 contratos (17,07 millones de toneladas) al 6 de octubre, un aumento de 27.646 en la semana, y concatenando la novena semana consecutiva de fortalecimiento en largo.

Así, la posición neta compradora es la más importante en más de un año, y el número de contratos vendidos por parte de los fondos cayó a 92.324, la menor cantidad desde finales de junio de 2016.

Los futuros más activos de maíz subieron casi un 4% el 30 de septiembre cuando el USDA reveló stocks para EE.UU. mucho menores de lo que los especialistas estimaban, por lo que se esperaba una toma de posición compradora aún más agresiva en este mercado.

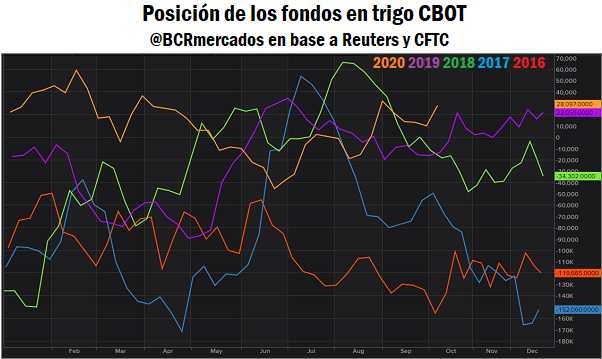

Trigo

Los fondos de inversión aumentaron su posición larga neta en futuros y opciones de trigo CBOT al 6 de octubre en 17.912 contratos, hasta los 30.336 contratos (4,12 millones de toneladas). Los fondos también elevaron su posición comprada neta en futuros y opciones de trigo de Kansas a 27.379 contratos desde 18.025 en la semana anterior, pero expandieron las apuestas bajistas en el trigo de Minneapolis a 5.112 contratos desde 4.830 la semana anterior. Los inversores no han mantenido una posición larga neta en trigo de primavera en más de dos años.

El clima seco que amenaza las cosechas de trigo de 2021 en el Mar Negro y los Estados Unidos, principales exportadores del mundo, han llevado a los futuros de trigo CBOT con más volumen negociado a tocar máximos desde 2014 en la última semana, por lo que se espera que en el próximo reporte se vea fortalecido el posicionamiento alcista de los fondos.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cuánto invierte la agroindustria en la Argentina?

- Auspiciosa primera mitad de octubre para las liquidaciones de subproductos de soja

- La seca ajusta la producción de trigo 2020/21 aunque el stock asegurado por la exportación limita la volatilidad en el mercado

- “Paul, ganaste el Premio Nobel, te están intentando contactar, les pasamos tu celular pero no contestás”

- Factor climático: la ganadería en tiempo de descuento