Destacados de la semana en el mercado de granos

En la plaza local, durante la última semana el mercado sostuvo una buena dinámica comercial, registrando una mayor actividad por el lado de los cereales.

En el mercado de trigo y ya próximos al inicio de la cosecha en la región, se mantuvo constante la cantidad de compradores activos, con el sector exportador apostado mayormente en las posiciones diferidas de la nueva cosecha. En cuanto a los valores abiertos de compra ofrecidos, si bien se registraron algunas bajas sobre el comienzo de la semana, los ofrecimientos tendieron al alza durante la misma, en sintonía con lo sucedido en el mercado de Chicago. En este sentido, la oferta por el cereal con descarga inmediata se ubicó en U$S 225/t en la jornada de ayer, registrando un incremento de 2,3% respecto al mismo día de la semana anterior.

Por el lado del maíz, el mercado se mantuvo sin demasiadas modificaciones en cuanto a la cantidad de posiciones abiertas, destacando una mayor actividad en los segmentos de la campaña 2021/22. En este sentido, se observaron mejoras por la mercadería del próximo ciclo comercial mientras que los precios se mantuvieron mayormente estables por el cereal de la corriente campaña. Para la entrega en el mes de marzo, se realizaron ofertas en torno a los U$S 195/t., ubicándose por encima de los valores ofrecidos en la semana previa.

Por su parte, en el mercado de soja se registraron algunas subas en el comienzo de la semana en concordancia con la tendencia en los mercados internacionales, aunque con el correr de las jornadas, las ofertas sufrieron algunos recortes entre las industrias. De esta forma, el precio Cámara del día miércoles fue de U$S 351,4/t, una merma de 2,39% (↓U$S 8,6/t) respecto al mismo día de la semana anterior. Cabe destacar que aún se mantienen ausentes las ofertas por la oleaginosa de la próxima cosecha.

En cuanto al girasol, la actividad se mantuvo mayormente constante en cuanto a número de participantes y posiciones de compra, tal como viene sucediendo en las últimas semanas. En la jornada de ayer, la oferta abierta por el tramo disponible se ubicó en U$S 450/t, mismo valor ofrecido para la mercadería con descarga entre Diciembre y Marzo. Sin embargo, se tuvo un recorte de US$ 30/t para ambos segmentos durante la rueda de negocios.

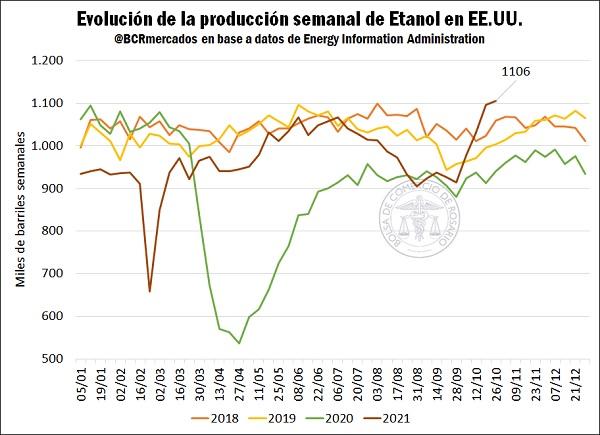

En el mercado de Chicago, el principal protagonista fue el maíz. Los futuros del grano amarillo subieron este miércoles más de U$S 5/t, cerrando a U$S 218,38, una incremento superior al 2,5% respecto de la jornada anterior. La principal razón que apuntala estas subas, tiene que ver con una robusta producción de etanol, lo cual dio impulso a la demanda del grano amarillo.

En la última semana, se observó un nuevo incremento en la producción de etanol superando los registros pre pandemia. La generación de este biocombustible alcanzó los 1,1 millones de barriles en los Estados Unidos, resultando un récord productivo desde Diciembre del 2017, y superando a los registros del año previo en un 17,5%.

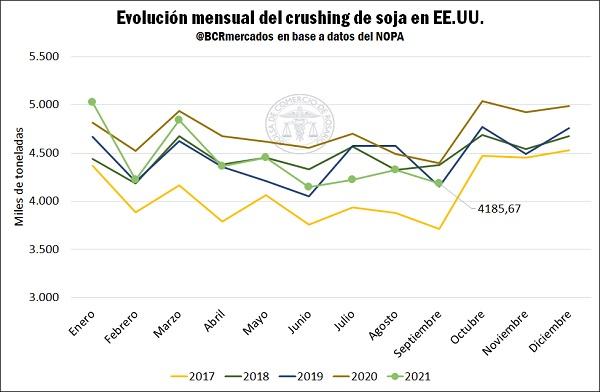

Por el contrario, en el mercado de soja estadounidense, evidenciamos una caída en el crushing de la oleaginosa. Según los datos del National Oilseed Processors Association (NOPA), en el mes de Septiembre se procesaron 4,2 millones de toneladas del poroto, representando el menor registro en los últimos tres meses. Asimismo, este guarismo se ubica un 4,8% por debajo de la molienda en el mismo mes del último año, y un 2,8% en relación al promedio de las últimas tres campañas.

En adición, el volumen de procesamiento relavado por el organismo estadounidense fue inferior a las estimaciones de los agentes privados, lo cual ejerció presión negativa sobre los futuros operados en Chicago.

Por último, los futuros de trigo en dicho mercado continuaron con su rally alcista, con aumentos superiores al 4% en la última semana, alcanzando el jueves un valor de US$ 283,85, tocando un máximo desde febrero de 2013. En términos interanuales, esto significa un incremento de más de 26% (↑US$ 60,17). Entre los fundamentos, se encuentra la sólida demanda internacional de trigo, sumado a cierta incertidumbre sobre la capacidad de abastecimiento del mercado internacional por parte de los principales exportadores del cereal.

Oferta y Demanda proyectada

Índice de contenidos

- El Gran Rosario concentra el 80% de la capacidad de industrialización de semillas oleaginosas del país

- Las hectáreas destinadas a maíz tardío alcanzan un récord histórico

- Los destinos del trigo argentino 2020/21

- Contexto de los mercados de carne bovina

- Demanda China: La carne vacuna ya se rige por fundamentos propios

- Convocatoria a asamblea y comicios para elección de Autoridades BCR