¿Cuánto participa el productor de la suba en el precio de la carne?

Los precios de los alimentos se han catapultado en el mundo en el último tiempo. A los efectos disruptivos en las cadenas de suministros producto de la aparición de la pandemia de COVID-19, se le agregó la irrupción del conflicto bélico entre Rusia y Ucrania, que agregó presión sobre los precios por la importancia de estos países en los mercados mundiales de proteínas vegetales. El precio de la proteína animal ha sentido también los efectos alcistas, producto de su sustituibilidad con la proteína vegetal y del incremento en los costos que el aumento de últimos significa en las cadenas cárnicas.

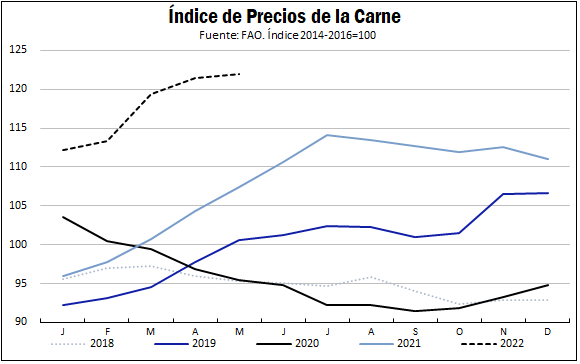

El FAO Meat Price Index, que mide evolución del precio de la carne bovina, porcina, aviar y ovina en el mundo, alcanzó su máximo valor desde que se calcula en mayo de este año. En términos interanuales, el incremento es de un 14%, con la mayor suba en el precio del cerdo, que creció un 25% entre años. Cabe mencionar que este índice está construido sobre la base de 35 precios o valores de exportación de las 4 tipos de carnes mencionadas.

En el mercado local, los aumentos de los precios se han sentido de forma dura sobre el bolsillo de los consumidores. Al panorama alcista del precio de la carne en los mercados globales, se le sumó el efecto de la dinámica inflacionaria nacional, con los precios internos creciendo a un ritmo del 58% interanual en abril (según IPC). El precio del asado se ha incrementado en un 65% en el último año, mientras el precio del pollo creció un 74%. El precio del cerdo al consumidor subió algo por debajo de estos, en torno al 55%1.

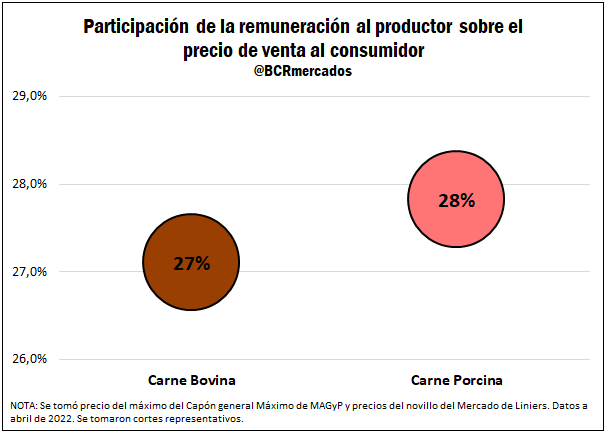

Sin embargo, a la hora de descomponer el precio de la carne en los eslabones que componen la cadena productiva y comercial de la misma, vemos que el peso de los productores en el precio final de los cortes al consumidor es relativamente bajo.

Tomando cortes representativos de los tres tipos de carne más consumidos en nuestro país, podemos ver que el productor porcino tiene una participación del 28% sobre el precio final de venta por kilogramo al consumidor final, mientras que el productor de carne bovina mantiene una participación de 27%. A la hora de analizar la industria avícola, producto de que la mayor parte de la producción nacional en esta industria está integrada verticalmente, es difícil distinguir el precio de venta del productor de pollos del precio de venta del frigorífico. Los frigoríficos cuentan con producción de aves propia, o articulan distintos contratos de producción con productores y propietarios de galpones, cuyas condiciones varían fuertemente, y cuyos precios internos de transacción son, en general, privados. Por tanto, a la hora del análisis, tomamos los precios de venta del frigorífico al por mayor en cajas de 20 kg. Esta participación, de estos dos eslabones combinados, alcanzó en febrero el 76%.

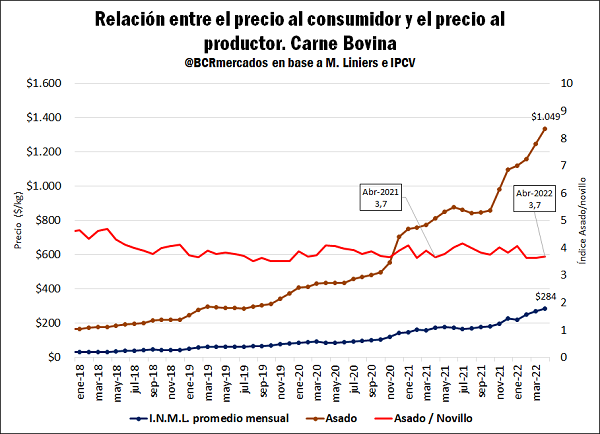

A la hora de medir la evolución de esta relación en el tiempo, podemos ver que, en el caso de la industria de carne bovina, esta relación se mantuvo mayormente constante en el último año. La evolución del precio del novillo en pie en el Mercado de Liniers se mostró en sintonía con la de los precios de la carne al consumidor, aumentando 63% en el último año la primera, contra 65% la segunda. La relación asado/novillo se ubicó en 3,7 en abril (el precio por kilogramo del asado es 3,7 veces el del novillo), cifra similar a la que se observaba un año atrás. Desde principio de 2022, sin embargo, sí se observa una caída del índice, lo que puede interpretarse como una ganancia de participación del productor en el precio final, de alrededor del 9%, producto de un incremento en el precio del novillo del 29% contra un 17% de suba del precio de la carne en mostrador.

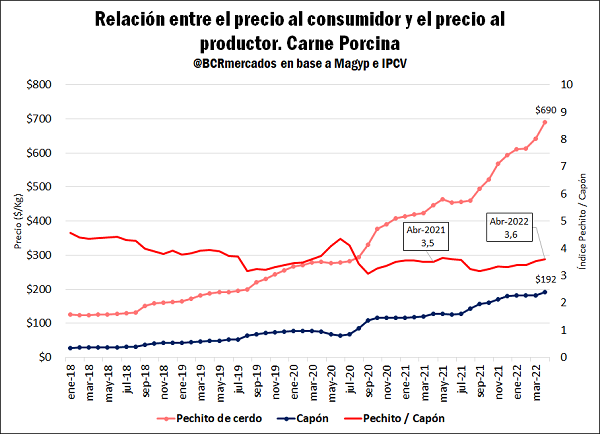

Analizando la industria porcina, tomando como representativo el precio del Capón Máximo que publica MAGyP, podemos ver que el precio del mismo se incrementó ligeramente por debajo del precio de expendio al público de la carne porcina. Entre abril de 2022 y abril de 2021, el kilogramo de capón se incrementó en un 51%, contra 55% del precio al consumidor, tomando el Pechito de Cerdo como corte representativo. La relación, en este marco, se incrementó 1,5% entre años, para ubicarse en 3,6. Desde enero de 2022, esta relación aumentó en un 6,5%, producto de un aumento del Capón de apenas un 6%, contra un aumento de la carne de cerdo al consumidor del 13%.

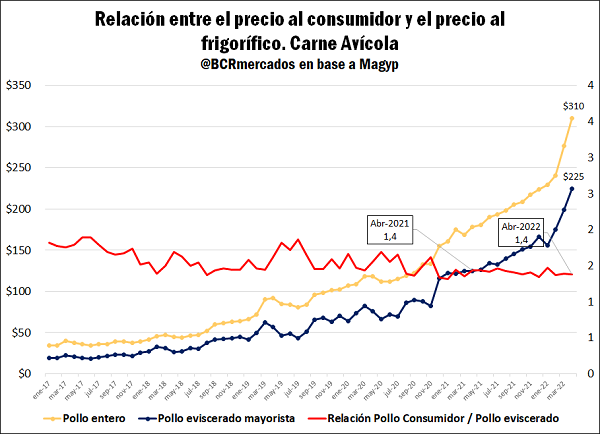

Por último, analizando el mercado avícola, este fue el que mayores variaciones de precios experimentó en el último año. Si tomamos como precio “al productor” el precio mayorista del pollo eviscerado, que publica MAGyP2 en forma mensual, y lo comparamos contra el precio del pollo entero al menudeo, puede observarse un incremento más que proporcional del precio mayorista, que no fue trasladado enteramente en el precio de venta al consumidor. Entre abril de este año y abril del año previo, el precio mayorista se incrementó en un 80%, contra un 74% del precio minorista. La relación entre el pollo entero de venta al consumidor y el precio mayorista pasó de 1,43 en abril pasado a 1,38 en abril 2022, una caída del 3,8%. En lo que va del año, el precio mayorista mostró un incremento del 44%, contra un 35% de incremento del precio al consumidor.

1 IPCVA y MAGyP. Abril 2022 vs Abril 2021. Cortes representativos

2 En base a Catedra Avícola (cajón 20 Kg)

Oferta y Demanda proyectada

Índice de contenidos

- El sector ganadero genera 1 de cada 5 empleos agroindustriales y $20 de cada $100 de VAB Agroalimentario

- El 2021 cerró con el mínimo consumo de carne bovina en 100 años

- Mientras cae la faena de vacas, las producciones de cerdos y pollos se proyectan con récords

- Después de la crisis, se recupera el stock porcino en China

- Retención de hembras: Qué muestran los movimientos de animales en lo que va del año