Análisis de la evolución histórica de los sectores bovino, porcino y avícola en Argentina

Sector Bovino:

El grupo de cadenas agroalimentarias (CAA) cuya evolución histórica será expuesto representa a importantes sectores productivos de Argentina. El sector bovino, porcino y avícola son importantes generadores de Valor Agregado a nivel nacional. En este sentido, estas 3 cadenas generan, en sumatoria, el 2,1% del PBI en términos de valor agregado y, por otro lado, aportan el 28% del Valor Bruto de Producción de las 31 Cadenas Agroalimentarias Argentinas.

El sector bovino es el de mayor importancia dentro de la selección efectuada y el segundo considerando a todas las CAA, sólo por detrás de la soja.

(*)

Variación 2017/2008

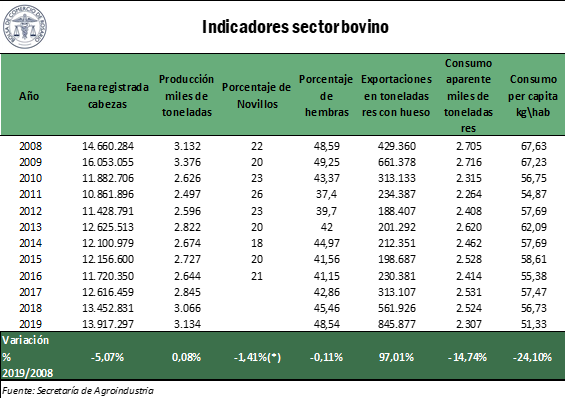

La producción del sector podría decirse que se mantuvo constante ya que se evidencia una variación del 0,08% entre las toneladas a principio y fin del período. Pero vale aclarar que, a partir del año 2009, el sector ingresó en una fase contractiva de la producción, de la cual incluso hasta 2019 no ha podido recuperarse.

Por el contrario, las exportaciones argentinas de carne vacuna han aumentado considerablemente, y a partir del año 2015 los envíos al exterior aumentaron un 326% hasta el 2019. El volumen de exportación de este último año equivale a un aumento del 97,01% si se toman las toneladas exportadas en 2008.

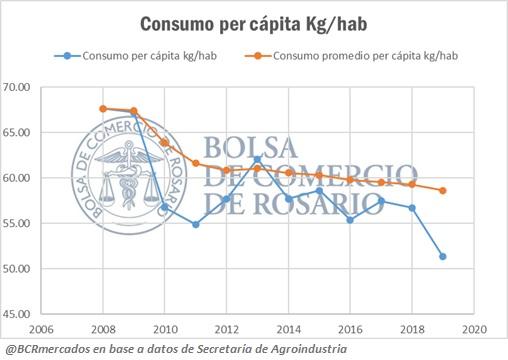

Teniendo en cuenta lo sucedido con la producción y las exportaciones, se podría inferir la sustitución de mercados a los que se abastece. Es decir, desde el 2008 el mercado local ha reducido el consumo de carne bovina en más de un 20% y, dicha variación, se ve reflejada en el aumento de las exportaciones y en los aumentos en las cantidades consumidas de carne porcina y aviar. El fuerte incremento de las exportaciones registrado en 2019, llevó a nuestro país a regresar al grupo de los 5 principales exportadores a nivel mundial.

Sector Porcino:

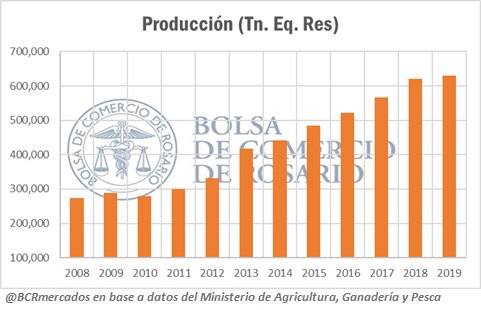

Esta cadena agroalimenticia es la que ha presentado mayor dinamismo dentro de la selección efectuada. El crecimiento en la producción ha sido constante desde 2010 hasta 2019 y se presenta un aumento del 130% entre el inicio del período (2008) y el último año. La producción total del año 2019 fue de 629.717 toneladas equivalentes a res con hueso.

El aumento en la producción es consecuencia de dos factores principalmente. Por un lado, tal como se explicó anteriormente, la caída en el consumo de carne vacuna se trasladó a otros mercados y la carne porcina ha sido uno de los sectores beneficiados. Entre 2008 y 2019 el consumo per cápita de carne porcina ha aumentado de 7,6 Kg por habitante por año hasta casi duplicar su valor (14,58 Kg por habitante por año).

Por otro lado, en el período analizado el mercado internacional ha aumentado la demanda de carne porcina. La introducción de China aumentó considerablemente este mercado y hoy en día este país es el principal consumidor e importador a nivel internacional. Aunque el principal destino de las exportaciones argentinas en 2019 fue Rusia, la habilitación de 14 establecimientos en noviembre de 2019 para realizar envíos al gigante asiático generaría expectativas positivas para la realización de transacciones con dicho país.

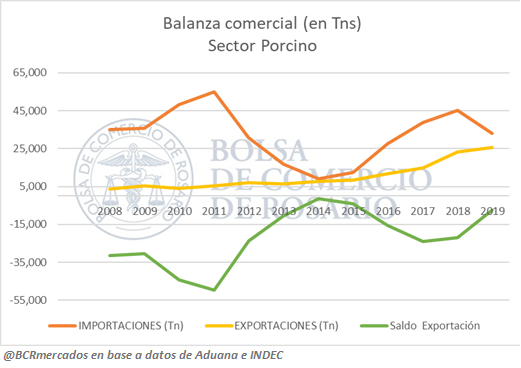

La clara mejora en el volumen de exportaciones de carne porcina brinda una reducción en el déficit comercial que se tiene con el mercado externo. Durante todo el período, las importaciones de productos basados en carne porcina siempre han sido superiores en toneladas equivalentes a los envíos realizados al exterior.

Sector Avícola:

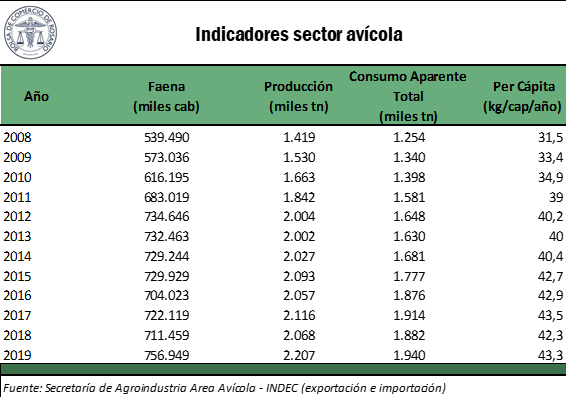

La producción nacional de carne aviar en establecimientos habilitados por el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) se sitúa en las 2.207 toneladas para el año 2019. Este volumen representa un incremento del 56% aproximadamente, en relación con lo producido el 2008. Nuevamente, a diferencia de lo sucedido con el sector bovino, la producción de carne aviar creció a lo largo de todo el período excepto el año 2018.

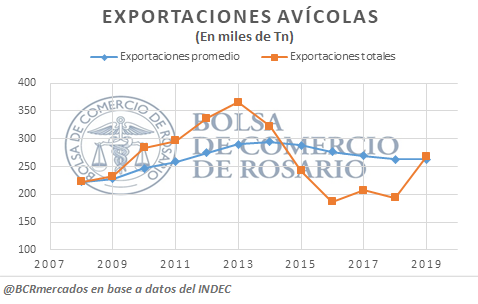

Comparando el desempeño del sector avícola en cuanto a sus exportaciones se puede afirmar que, dentro de las 3 cadenas agroalimentarias analizadas, el sector avícola es el que presentó el menor dinamismo con respecto al comercio exterior, habiendo crecido un 20% las toneladas remitidas al exterior (222,6 mil toneladas en 2008 y 268 mil toneladas en 2019). De todas formas, saldo exportable del sector es netamente superavitario, a tal punto que las importaciones, como máximo, alcanzaron a representar el 7,87% del volumen exportado (medido en toneladas, año 2011).

Por otro lado, el consumo de carne proveniente de aves también creció fuertemente a lo largo del período analizado. Esta mejora representa un incremento del 37% aproximadamente entre el 2008 y el 2019. Geográficamente, la faena se concentra en dos provincias principalmente, Entre Ríos y Buenos Aires cuyas participaciones dentro del total de faena representan el 51% y el 36% respectivamente. Actualmente, operan 53 plantas faenadoras de aves según los datos de la Cámara Argentina de Productores Avícolas

Huevos y ovoproductos

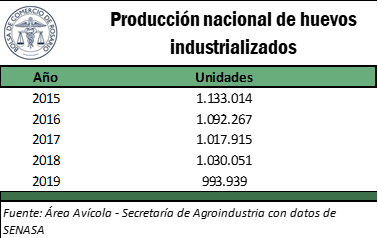

Dentro de la cadena agroalimentaria se debe incorporar la producción de huevos industrializados. Este segmento de la cadena agroalimentaria avícola presenta una reducción cercana al 12,3% entre los años 2015 y 2019

Por otro lado, las exportaciones de huevos de uso industrial, albúminas, yemas y huevos con cáscara generaron envíos al exterior por más de 3000 toneladas y propiciaron un ingreso de entre 15 millones de dólares para el período 2019.

Oferta y Demanda proyectada

Índice de contenidos

- COVID-19 y cambio climático, ¿están relacionados?

- Valor Agregado y Empleo en el Sector Agroindustrial Argentino

- El Sector Agroindustrial representó el 63% de las exportaciones en 2019

- Análisis de la evolución del sector lácteo en Argentina durante el período 2008-2019

- La bajante más severa del Río Paraná en los últimos 50 años representa un costo de US$ 244 millones para el complejo agroindustrial exportador de la República Argentina