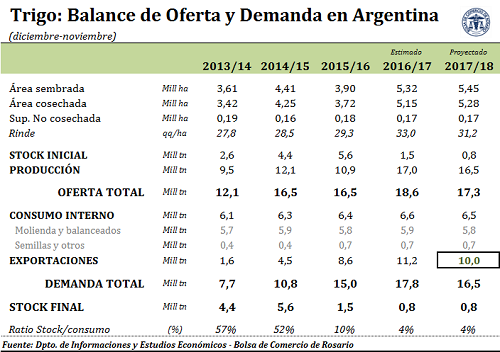

La semana anterior se publicaron las estimaciones preliminares de siembra y producción para la campaña agrícola 2017/18 en Argentina, donde se destaca la previsión de entre 16 y 16,5 Mt para el trigo. Es decir, en base a los supuestos planteados (un incremento del área sembrada hasta los 5,45 millones de hectáreas y un rinde tendencial de 31,2 quintales por hectáreas) la producción final de trigo 2017/18 quedaría por debajo de los 17 millones de toneladas obtenidos este año.

Si mantuviésemos la pretensión de mantener invariables el nivel de stocks finales en 800.000 toneladas, ello significaría que el saldo exportable de trigo es 10 millones de toneladas, un 11% menos de lo que se espera colocar en el exterior la campaña actual.

En este marco, los exportadores han estado buscando asegurarse el negocio tan temprano como sea posible. Los compromisos de venta al exterior para el nuevo ciclo han avanzado mucho más rápido que la campaña pasada, mientras que la compras de grano por adelantado de parte de la exportación es el más alto en una década.

En efecto, las declaraciones juradas de ventas al exterior para trigo 2017/18 suman a la fecha 390.145 toneladas, más del doble que las presentaciones realizadas a la misma altura del año pasado cuando se llevaban comprometidas 180.000 toneladas. Del lado de las compras del sector exportador, al 30 de agosto estas sumaban 3,1 millones de toneladas, un 250% más que lo originado a fines de agosto de 2016 y el mayor volumen desde la campaña 2007/08.

En un marco de márgenes ajustados para la actividad exportadora, la fase descendente en la que ingresó el precio del trigo desde mediados de julio hasta la semana en curso disparó oportunidades de negocios que no se dejaron pasar. Siguiendo los valores de referencia del futuro diciembre 2017 para descarga en el puerto de Rosario negociados en MATba, de un máximo relativo de US$ 177,6/t alcanzados el 12 de julio de 2017, el jueves 07 de septiembre la posición cerró a US$ 163,5/t, habiendo perdido por tanto el 8% de su valor en moneda dura.

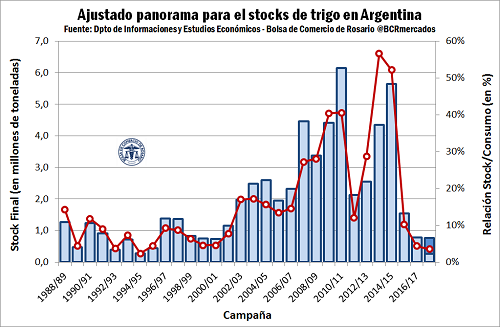

Con menor disponibilidad de grano, la pelea por el cereal podría ponerse ardua de cara a la nueva campaña. Si en lugar de 10 millones de toneladas como planteamos en el Balance precedente las exportaciones subiesen a 10,5 Mt, tal como aún proyectan algunos think tank internacionales, nos encontraríamos frente al stock final más bajo de nuestros registros históricos.

Todo dependerá de lo que ocurra con las necesidades de compra de nuestros principales destinatarios, aunque de base se está proyectando que la cosecha brasileña de trigo 2017/18 sea la menor del último lustro, dando sostén a nuestras colocaciones. Incluso, el Departamento de Agricultura de Estados Unidos prevé que las importaciones norteamericanas del cereal suban en la nueva campaña, frente a la ajustada oferta de trigo alta proteína. En este marco, el cereal goza de un interesante potencial alcista una vez superada la época de cosecha.