Incertidumbre climática y retraso en los embarques condicionan el mercado de soja y maíz

En la Zona de Influencia Up River, es decir, las regiones desde donde se origina el grano que será exportado por los puertos del Gran Rosario, las siembras de maíz temprano se vieron seriamente afectadas por el faltante de humedad en el perfil edáfico causado por la sequía que azotó a la zona en los meses de septiembre y octubre.

Esta situación tendrá un marcado impacto en los arribos del cereal a las terminales del Up River en los primeros meses de la cosecha, marzo y abril. Tomando como fecha de corte para el maíz temprano al 31 de octubre, según reporta el Ministerio de Agricultura se llevaban sembradas hasta ese momento 2,49 millones de hectáreas, 134.000 ha (-5%) por debajo de lo alcanzado en la campaña anterior, y registrando así la marca más baja en cuatro años. Distinta es la situación en el resto de la superficie del país, concentrada en el centro-sur de la provincia de Buenos Aires, en donde las 882.000 ha sembradas antes del 31/10 representan un avance del 69% respecto de la marca de la campaña anterior. Mientras tanto, considerando la totalidad del territorio nacional, el área sembrada con maíz temprano se elevó un 7% en relación al año pasado, pero esta notoria disparidad entre regiones puede impactar en la participación de los embarques de la zona del Gran Rosario en el total de despachos.

El maíz tardío presenta un panorama diametralmente opuesto. Al 17 de diciembre, las hectáreas implantadas de este segmento en la Zona de Influencia del Up River totalizaban 2 millones de hectáreas, un 4,3% por delante de la marca del año pasado para esta altura del año anterior, marcando así un récord histórico. En tanto, en el resto del país, la implantación del tardío se encuentra un 13% por detrás de lo ocurrido la campaña pasada, lo cual se explica con el fuerte incremento registrado en el maíz temprano para dicha región.

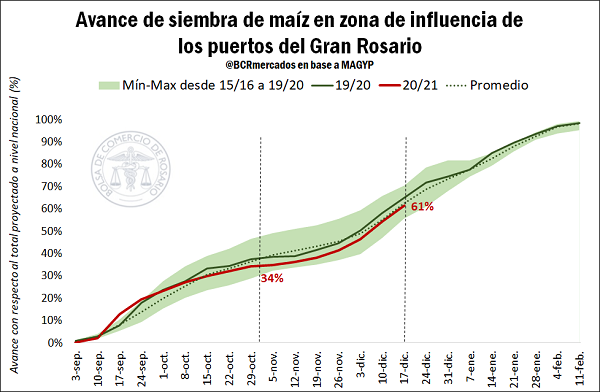

En cuanto la superficie total sembrada a la fecha, tanto con maíz temprano como tardío, en la Zona de Influencia del Gran Rosario el avance de los labores de siembra respecto del área total de intención es del 61%, cuatro puntos porcentuales por detrás de la marca del año anterior, mientras que en términos absolutos, el retraso es de 53.000 ha. Es menester destacar que este año, para la mencionada región, la intención de siembra de maíz marca un record histórico, con un total de 7,3 millones de hectáreas, un 4,4% más que lo ocurrido la campaña pasada.

Respecto a la superficie total sembrada con maíz a nivel nacional, contabilizando tanto los ciclos largos como los más cortos, las coberturas a la fecha se encuentran 430.000 hectáreas por delante de lo sembrado en el 2019 a igual altura del año, y alcanza un 68 % del total proyectado. Resulta fundamental remarcar que, dado que la ventana de siembras de esta campaña se encuentra próxima a concluir, lo que ocurra durante las próximas semanas será decisivo para completar la superficie de intención de siembra.

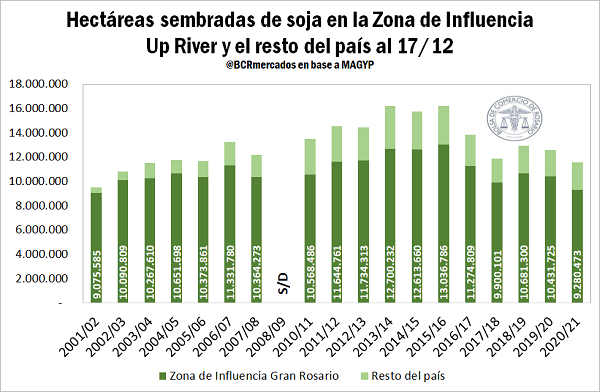

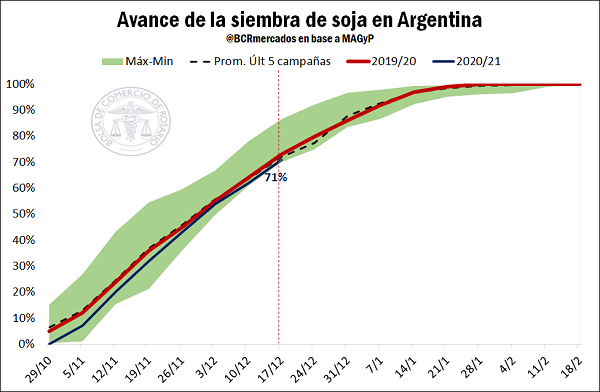

La situación con la siembra de soja se encuentra en línea con lo que ocurre con el maíz. En la región de influencia del Gran Rosario, hasta el 17/12, la proporción de hectáreas sembradas respecto de la intención de siembra total alcanzaba el 73%, solo dos puntos porcentuales por detrás de lo ocurrido en 2019. Sin embargo, dado que el área total de intención de siembra se encuentra bastante por detrás de lo ocurrido en la campaña pasada, en términos absolutos para esa fecha se llevaban sembradas 9,3 millones, la marca más baja desde la campaña 2001/02. En tanto, para la totalidad del territorio nacional, se encuentran implantadas 12 millones de hectáreas, un 71% del total del área intencionada, 2 puntos porcentuales por detrás de lo ocurrido la campaña anterior.

Avance en la comercialización y conflictos gremiales

Respecto al avance comercial de la campaña en curso, se destaca el retraso de los embarques en relación al programa de carga de buques debido a diversos conflictos gremiales que vienen afectando la actividad de exportación e industrialización en noviembre y diciembre.

Dichas medidas afectaron las operaciones en las fábricas aceiteras y/o terminales portuarias localizadas en Quequén, Bahía Blanca, San Lorenzo, Puerto General San Martín, Arroyo Seco, Rosario, Gral. Lagos, Villa Constitución, Zarate, San Nicolás, Ramallo y Timbúes, salvo algunos casos puntuales. En noviembre las medidas de fuerza fueron esporádicas y momentáneas pero en diciembre se extendieron por varios días generando retrasos y paralizaciones importantes en la carga de los buques.

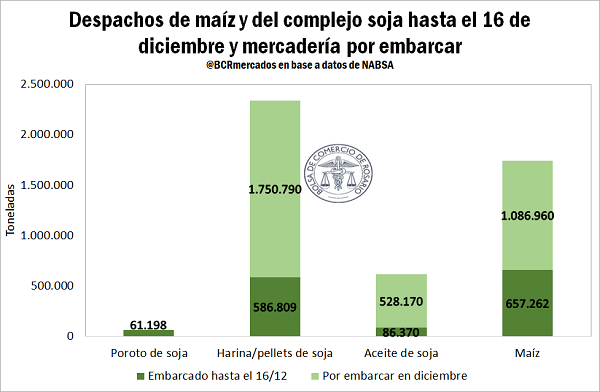

Al día 16 de diciembre, se llevan despachadas 657.262 de maíz, representando solo un 38% de las 1,7 Mt programadas para despachar en todo diciembre. Luego, el atraso más notorio se registra en los subproductos de soja. Para el caso de la harina/pellets de soja se han embarcado solo 586.806 tn de las 2,3 Mt, es decir, sólo un 25% del total a enviar al exterior antes de fin de año; mientras que en aceite de soja, la carga dispuesta para el corriente mes totaliza 614.504 t, de las cuales sólo se embarcó el 14%, unas 86.370 t.

Si se amplía la mirada al total de los buques programados para cargar granos y productos agroindustriales derivados desde terminales argentinas, según consta en NABSA se tiene un total de 111 buques que al 17 de diciembre están efectivamente en espera para cargar en el tramo que va desde recalada hasta los amarres en terminales portuarias. De ellos, 13 están ya amarrados en puerto, 38 en ruta a las terminales portuarias y 60 en recalada. En total, estos 111 navíos deben cargar 2,35 millones de toneladas de materias primas por un valor aproximado de US$ 1.000 millones.

Cotizaciones locales y situación del mercado externo

Respecto a la evolución del mercado internacional, en los últimos meses los precios de referencia de maíz y soja han mostrado un comportamiento marcadamente alcista, impulsados por las preocupaciones respecto del déficit hídrico en regiones productivas clave, pero también por el atractivo que generan las inversiones en commodities en un contexto de debilitamiento del dólar a nivel global.

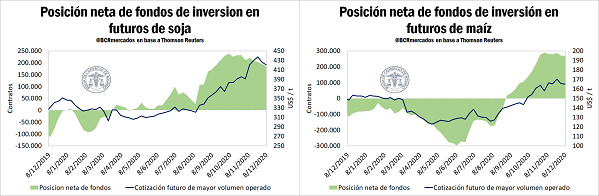

Conforme a lo anterior, la posición neta de los fondos de inversión en los futuros de maíz y soja acumuló apuestas alcistas que tuvieron su apogeo en el mes de noviembre, en tanto que las últimas semanas se caracterizaron por una toma de ganancias que imprimió de mayor volatilidad a la plaza.

En el caso de la soja, la posición neta comprada aumentó fuertemente desde agosto hasta alcanzar un récord histórico para el mes de noviembre y el acumulado más alto de los últimos cuatro años sobre mediados de dicho mes. Desde entonces, muestra un retroceso y en las últimas cuatro semanas consecutivas se acumula un recorte en la posición neta comprada de 35.500 contratos, o 4,8 millones de toneladas de poroto de soja.

En cuanto a los futuros de maíz, el posicionamiento en largo de los fondos también evidenció un fuerte avance desde agosto hasta principios de noviembre, pero parece haberse estancado, y en las últimas cuatro semanas acumula una caída de 11.200 contratos, o 1,4 Mt.

Pese a la toma de ganancias de los fondos de inversión, los precios en Chicago continúan evidenciando una tendencia alcista motivado, por un lado, por las condiciones productivas en países claves de Sudamérica, y por otro, por una demanda externa que se mantiene sólida, con China como principal comprador. Así, los precios de la soja para el jueves 17/12 alcanzaron máximos en seis años, cerrando en US$ 441,5/t, casi 15 dólares más que el viernes pasado. Para el caso del maíz, el futuro con posición más cercana cerró ayer en US$ 170,2/t, algo más de tres dólares por arriba del cierre de la semana pasada.

En línea con lo anterior, los valores de referencia en la Cámara Arbitral de Rosario quedaron el día jueves en US$ 200,2/t para el maíz, el precio más alto desde mediados de octubre y en línea con los máximos desde el 2012, en tanto que la soja cierra la semana a US$ 335,2/t, casi 10 dólares por encima de la semana anterior.

Oferta y Demanda proyectada

Índice de contenidos

- Muvin se consolida en la cadena logística granaria

- Las exportaciones de los principales bienes agroindustriales alcanzarían US$21.428 millones en 2020

- Las exportaciones de trigo desde el Gran Rosario caerían a la mitad en el nuevo ciclo

- 2020: resumen de la evolución de commodities agrícolas, petróleo, oro, dólar e índices accionarios

- Reporte de sustentabilidad: un concepto que llego para quedarse

- Precios de la hacienda: esas luces rojas que se encienden todos los fines de año