Litio: el metal que podría convertirse en “la nueva nafta” y abrir una oportunidad para Argentina

El litio es el metal más liviano y un excelente conductor de calor y electricidad. Hasta hace algunos años, su principal fuente de demanda era la industria de dispositivos electrónicos portátiles, que incluyen baterías de litio. Actualmente, su oferta global constituye una variable estratégica asimilable en su importancia a la del petróleo gracias al salto tecnológico experimentado por los sectores automovilístico y energético, que se suman a la demanda de los dispositivos electrónicos.

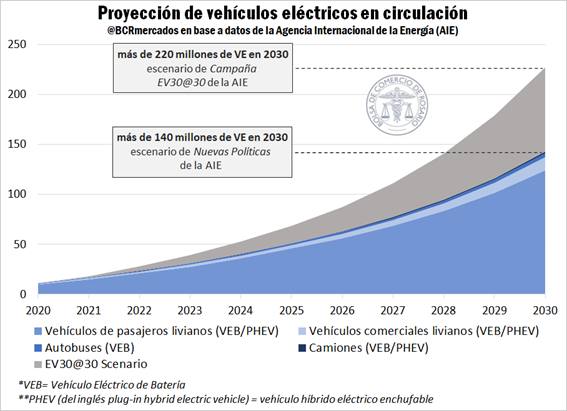

Las proyecciones de la Agencia Internacional de Energía (AIE) enmarcadas en el Escenario de Nuevas Políticas anticipan 50 millones de vehículos eléctricos en el mundo en 2025, y más de 140 millones en 2030. Este escenario toma en consideración el impacto de las políticas ya anunciadas por los diferentes países referentes al sector energético, asumiendo que éstas se llevarán adelante.

En una segunda proyección, la AIE emplea el escenario más optimista denominado EV30@30. El nombre de este escenario hace referencia a la campaña que impulsa la Agencia en apoyo al incremento de vehículos eléctricos (VE) que se alinea con las políticas y proyectos locales de cada país. El principal objetivo cuantitativo de la campaña EV30@30 es que las ventas de vehículos eléctricos representen el 30% del total de ventas de rodados en el año 2030. En este escenario la AIE proyecta un parque automotor de alrededor de 68 millones de VE en 2025 y más de 220 millones en 2030. Para dicho año se anticipa una demanda por el metal de entre 155.000-320.000 toneladas Li, dependiendo del optimismo de la proyección. Si se tiene en cuenta que en 2020 la producción mundial de litio alcanzó 82.000 toneladas, se hace evidente el desafío de continuar incrementando el producto año tras año en la presente década para lograr suplir las necesidades de los fabricantes de baterías.

Dado que se proyectó un aumento en la capacidad de las baterías en ambos escenarios, y que se trata de productos cuya vida útil se extiende por 8 a 10 años, la Agencia Internacional de la Energía prevé que el aumento de la demanda de insumos para su fabricación se satisfaga íntegramente vía extracción de recursos. La Agencia postula, entonces, que no sería realista introducir al reciclaje como posible fuente de insumos para baterías, al menos no hasta pasado el año 2030.

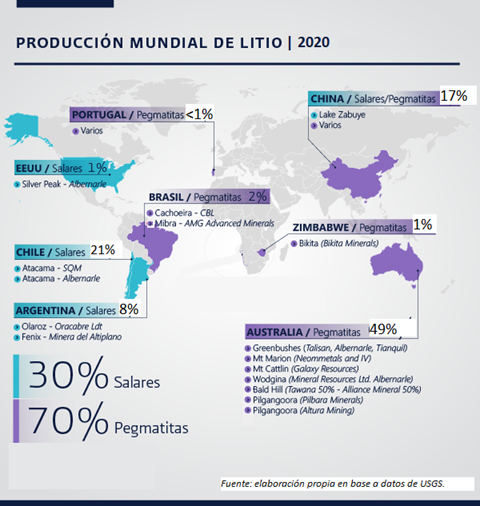

Ya en los últimos años, el gran impulso que cobró la demanda de litio con su creciente uso en la industria automotriz representó un importante desafío para la oferta del metal cuyas reservas se hallan mayormente en salares y pegmatitas. La extracción de litio de pegmatitas y rocas es de implementación rápida ya que se utilizan técnicas de minería convencionales, mientras que su obtención desde cuerpos de salmueras implica la evaporación del líquido en grandes piletas, depende fuertemente de las condiciones climáticas del lugar y puede demorar un año o más. Consecuentemente, los yacimientos rocosos fueron los que pudieron dar una respuesta más veloz al incremento de la demanda, pasando de abastecer al 44% del mercado en 2016 a alcanzar un market share del 70%.

Australia, Zimbabue, Brasil, China y Portugal explotan yacimientos rocosos, mientras que Chile, Argentina, China y Estados Unidos son los principales productores de litio a partir de depósitos en salmueras.

Los recursos de litio de Argentina ascienden a 19,3 millones de toneladas de litio metálico (Li), consolidando a nuestro país como la segunda nación con mayores recursos del planeta. Se entiende por recursos a la existencia sólida, líquida o gaseosa del material en forma y cantidades tales que fuera económicamente posible su extracción. El mayor poseedor de recursos de litio a nivel mundial es Bolivia (21 Mt Li), y el tercero Chile (9,6 Mt Li). Los tres países sudamericanos conforman el llamado “triángulo del litio”, donde se concentra más del 60% de los recursos mundiales de litio. El cuarto país con mayor cantidad de litio es Australia (6,4 Mt Li) y el quinto China (5,1 Mt Li).

En términos de reservas, que son los recursos efectivamente disponibles cuya extracción es económicamente viable bajo el estado tecnológico actual, Chile es amplio líder. En 2020 las reservas del país transandino alcanzaron 9,2 Mt Li, cubriendo casi la totalidad de sus recursos (9,6 Mt Li). El año pasado, la producción chilena de litio totalizó 18.000 toneladas Li. Australia, por su parte, cuenta con 4,7 Mt Li de reservas en pegmatitas y en el 2020 produjo 40.000 toneladas Li. Las reservas actuales de Argentina son de 1,9 Mt Li, apenas el 10% de los recursos de litio que existen en el país. La producción nacional en 2020 fue de 6.200 toneladas Li, 100 toneladas menos que el año anterior. China, por último, cuenta con 1,5 Mt Li de reservas y el año pasado produjo 14.000 toneladas Li.

La cantidad de reservas no garantiza una producción proporcional. Chile, con el 44% de las reservas produce el 21% del total; y Australia, que posee el 22% de las reservas identificadas nuclea el 49% de la producción global. Por su parte, Argentina aporta el 8% del producto con el 9% de las reservas mundiales.

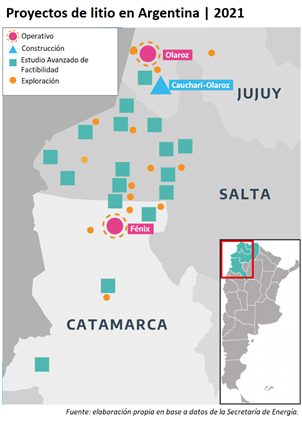

En nuestro país existen proyectos para explotar litio en 23 salares ubicados en el territorio de Jujuy, Salta y Catamarca. De estos desarrollos, Olaroz en la provincia de Jujuy y Fénix en Catamarca, son los únicos que ya se encuentran en fase productiva. Fénix, en el Salar del Hombre Muerto, es operada por la estadounidense Livent Corporation (perteneciente a FMC), y cuenta con una capacidad instalada de 20.000 tn/año LCE. Olaroz, ubicado en Susquez, está a cargo de la minera australiana Orocobre, la japonesa Toyota y la nacional JEMSE (Jujuy Energía y Minería Sociedad del Estado), y actualmente su capacidad instalada es de 17.500 t/año LCE. Ambas operaciones cuentan con planes de expansión para alcanzar una capacidad instalada de alrededor de 40.000 t/año LCE cada una en los próximos años.

El proyecto Cauchari-Olaroz en Jujuy se encuentra en construcción y tiene un potencial de 40.000 t/año LCE. Se espera que comience a producir a mediados de 2022 y podría convertirse en una de los principales productores de litio del mundo. Los siguientes 14 proyectos más avanzados, en etapas de estudio de factibilidad, prefactibilidad, evaluación económica preliminar (PEA, Preliminary Economic Assesment) y exploración avanzada, se estiman con una capacidad potencial de 288.500 t/año LCE. Con ello la capacidad extractiva total para Argentina ascendería a 411.000 t/año LCE, según datos consignados al año 2021 por la Secretaría de Energía de la Nación.

En el período 2017-2020 las inversiones realizadas en el sector del litio en Argentina ascendieron a US$ 1.188 millones. Además, se estima que el desarrollo y ampliación de los proyectos existentes implicará inversiones adicionales por US$ 4.000 millones en los próximos años. La importancia estratégica del litio continuará atrayendo importantes inversiones extranjeras, con las que los países buscan asegurarse una ventaja competitiva al controlar el suministro de un insumo energético clave. El litio jugará un papel decisivo en la transformación energética mundial. Actualmente, China lidera la producción mundial de vehículos eléctricos, en gran medida gracias a disponer del 55% de los suministros de litio logrado a partir de sus inversiones en los principales proyectos de Australia. Para mantener esta ventaja competitiva, las compañías chinas están incrementando su presencia también en salares, y Argentina no es la excepción.

El crecimiento del sector, que tiene un fuerte arraigo regional, tuvo también un impacto muy positivo en términos de empleo. A inicios del 2021, la cadena del litio en argentina empleaba de forma directa a más de 1.850 personas, duplicando a los empleados en 2017. Más aún, los puestos de trabajo indirectos asociados a la cadena se estiman en 3.000.

La actividad del sector en Argentina se orienta fundamentalmente a la exportación de carbonato de litio, aunque también se exportan otros subproductos, como el cloruro de litio y algunas partes para el desarrollo de baterías de litio. Estos productos encuentran un amplio abanico de destinos, que incluyen a China, Japón, Estados Unidos, Rusia, Reino Unido, Turquía, entre otros destinos del Mercosur y la Unión Europea. La diversificación de los mercados compradores es un elemento interesante en vista del dinamismo proyectado para las ventas externas de litio y sus oportunidades de mediano y largo plazo.

Las exportaciones argentinas de derivados de litio han mostrado un gran desempeño en los últimos años, aumentando un 50% su volumen en la última década y alcanzando un máximo de 33.000 toneladas LCE en 2018. Aquel año también el valor FOB exportado llegó a un máximo de US$ 280 millones gracias al importante volumen exportado y al gran momento que atravesaban los precios internacionales del litio en un contexto de veloz incremento de la demanda. En la última década, el valor exportado por el complejo litio se ha triplicado. Sin embargo, su incidencia en el valor total exportado por el sector minero argentino se mantiene relativamente baja, aportando apenas el 5%.

Siguiendo las proyecciones oficiales, Argentina podría cuadruplicar su capacidad actual productiva (37.500 t/año) hacia 2025. Así, con una capacidad de 129.000 t/año, podría originar exportaciones por alrededor de US$ 1.200 millones. Este enorme potencial posiciona a Argentina como un origen estratégico de litio, insumo clave para la transición global hacia la mayor utilización de energías limpias.

La existencia de tan importantes reservas de litio condujo a Argentina, como también a Chile y Bolivia, a considerar la oportunidad de fabricar baterías para vehículos eléctricos, aprovechando la ventaja comparativa de contar con la materia prima clave. Sin embargo, este propósito enfrenta considerables desafíos:

Especialización tecnológica necesaria: la cadena productiva desde la obtención del litio hasta la fabricación de baterías es larga y requiere tecnología muy especializada. La extracción del litio es el eslabón inicial de esta cadena y le siguen la obtención de químicos, la producción de cátodos, celdas y finalmente la producción de baterías.

Distancia a los centros de fabricación y consumo de vehículos eléctricos (VE): la ubicación geográfica de los países sudamericanos constituye en este caso una gran desventaja logística. La fabricación de baterías tiende a ubicarse en las cercanías de las plantas productoras de VE, dada la preferencia de los industriales del sector por mantener la cadena productiva territorialmente cerca.

Incentivos débiles: existe una visión integrada de desarrollo sostenible para el sector con énfasis en el desarrollo de cadenas productivas locales, fomentando la innovación y la economía del conocimiento. Sin embargo, se vuelve esencial dar sostenibilidad en el tiempo a los programas existentes de promoción para el sector, y asegurar así la viabilidad de los proyectos de inversión en la región. Además, en vistas de desarrollar la industria de baterías de litio, serán necesarios otros insumos también obtenibles en Argentina como el cobre y la plata, cuya extracción no debe ser desatendida.

Infraestructura insuficiente: la extracción del litio y su movilización demandan una gran cantidad de energía, por lo que el desarrollo de la industria estará condicionado también a la provisión energética de la zona. Otro aspecto determinante para el éxito del sector es la logística que sirva al transporte del litio desde el NOA hacia puertos de exportación argentinos. En este sentido, también serán necesarias inversiones que apuntales la infraestructura actual.

En lo que compete a marcos regulatorios locales que promuevan la transición energética, se tiene el proyecto de ley de Movilidad Sustentable, un avance hacia la promoción de energías limpias. Mediante programas de subsidios e inversiones público-privadas, éste se propone avanzar en una matriz energética más sustentable para la Argentina.

En el proyecto de ley de Movilidad Sustentable se propone un régimen promocional de incentivos a la producción y compra de autos eléctricos hasta el 2040. Para los autos eléctricos particulares, se eximirá a los mismos del pago del IVA, Bienes Personales y otros impuestos internos. Al transporte público además se le eximirá del IVA para la compra de repuestos y piezas necesarias. Por su parte, para los vehículos de la administración pública se otorgarán preferencias de compra frente a automotores tradicionales, con el mandato de cubrir la flota estatal con autos eléctricos en un 40% a los 8 años desde la sanción de la ley.

Cuatro empresas nacionales participan en el mercado de los autos eléctricos: Volt Motors, Coradir, SeroElectric y Hamelbot. Además, Nissan y Toyota hacen punta con la importación de modelos eléctricos a la Argentina, con los modelos Leaf y el Prius respectivamente. Para toda producción que se lleve a cabo en el país se espera una devolución del IVA de las inversiones, además de exenciones de impuestos ante reinversiones y amortizaciones aceleradas. Además, habría beneficios adicionales para el pago de contribuciones patronales.

Mediante la constitución del Fondo Fiduciario de Movilidad Sustentable (FoDeMS) se espera financiar tanto a la producción como a la compra de autos eléctricos y al desarrollo de la infraestructura necesaria para este cambio de matriz energética. El estímulo de la electromovilidad será clave para integrar más eslabones del litio a la producción nacional, en un marco de cooperación público-privada.

Las reservas de litio argentinas tendrán un papel decisivo en la transición tecnológica mundial hacia energías limpias, indispensables para la conservación del planeta tierra. En los salares del Noroeste argentino reside una enorme oportunidad de crecimiento genuino para la economía nacional. Tanto los proyectos de exploración y explotación de minas de litio, así como el desarrollo de las industrias de baterías y vehículos eléctricos redundarán en acumulación de conocimiento, promoción de exportaciones, creación de puestos de trabajo de alta calificación y desarrollo de nuevas industrias y mercados en todo el país. Todo ello, sin desatender el control del impacto medioambiental de la actividad extractiva. En este sentido, el mayor foco de atención está puesto en la intensiva utilización de agua dulce que requiere la purificación del litio. El agua es particularmente escasa en las cuencas del NOA que se nutren de lluvia, y esencial para las comunidades locales que demandan agua dulce para consumo humano y para riego. Manteniendo los cuidados ambientales necesarios, la cadena productiva del litio podrá ser un importante factor de dinamización de las economías regionales del NOA, constituyendo además un nuevo incentivo para profundizar la inversión en infraestructura energética y de transporte que sirvan a esta región.