Suba de cotizaciones y lluvia traen alivio a las perspectivas de mercado para la soja y el maíz

En las últimas semanas la principal preocupación para la faceta productiva de granos gruesos provenía de la falta de lluvias en el país, que dificultaba el avance de las siembras. Una buena porción de la región núcleo carecía de condiciones favorables, principalmente en Córdoba, y a causa de ello se comenzó a plantear la posibilidad de transferencia de superficie sembrada de maíz a soja, debido a la mayor resistencia de la oleaginosa a las condiciones secas y porque ello permitiría retardar el período crítico del cultivo hasta pasado el pico del fenómeno de “La Niña”.

A pesar de esta situación, en la mayoría de las estimaciones privadas no se han presentado grandes sustituciones, por lo que se sugiere que mayormente se mantendría la superficie del cultivo. Los márgenes proyectados para la siembra de maíz continúan siendo positivos, al tiempo que la rotación permite ganar más productividad al suelo. Por otra parte, dentro de los planteos también se encuentra la posibilidad de transición entre maíz temprano a maíz tardío. Esto podría tener dos efectos en el mercado de maíz. Primeramente, el valor del “maíz temprano” exhibe una prima de precios en favor de esta variedad y podría ampliarse aún más esa brecha y, por otro lado, existe el riesgo de ver caer la producción total ya que en condiciones normales el maíz temprano posee un potencial de rinde más alto que el tardío.

En los últimos días se presentaron lluvias que regaron bondadosamente una buena porción de la región más productiva del país, lo cual genera expectativas muy positivas de cara al avance de la siembra tanto del maíz como de la soja. En cuanto a los granos amarillos, según datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), si bien a nivel país ya se ha sembrado el 32% de la superficie total, al igual que la campaña anterior para esta altura del año, el foco está puesto en los 13 p.p. por debajo del registro del año pasado que exhibe Córdoba. El avance de labores en esta provincia es clave para la producción argentina ya que es la principal productora y posee la mayor superficie cultivada con maíz a nivel nacional.

En cuanto a la soja, la siembra avanza de manera incipiente, con productores aguardando por las lluvias que mejoren los perfiles de los suelos. Además, se sugiere que podría aumentar levemente el número de lotes sembrados con soja de primera, debido a la no cosecha de lotes sembrados con trigo. Por otra parte, las lluvias presenciadas en los últimos días brindarían mejores condiciones y expectativas en cuanto a la implantación de la oleaginosa.

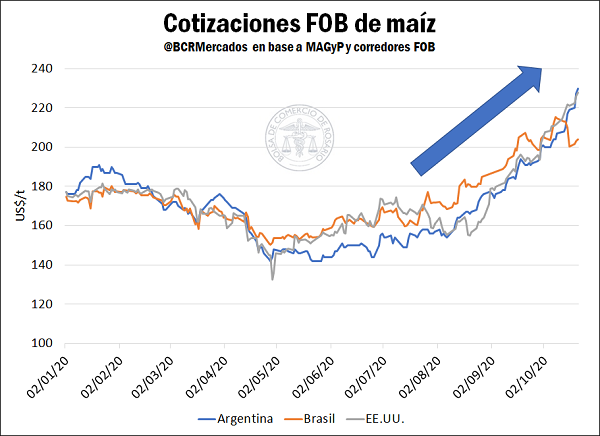

En este contexto de circunstancias climáticas que se tornan más favorables para la producción, se recibe también un enorme impulso por el fuerte aumento de las cotizaciones internacionales. Desde el mínimo valor FOB de US$ 143/t que se registró a fines de abril, el maíz comenzaría a recuperar el terreno perdido durante el principio del año para obtener grandes ganancias a la fecha, alcanzando un valor de exportación 55% superior a US$ 221/t. Sólo en el último mes, los valores promedios avanzaron US$ 24/t, significando mejoras del orden del 12,7%.

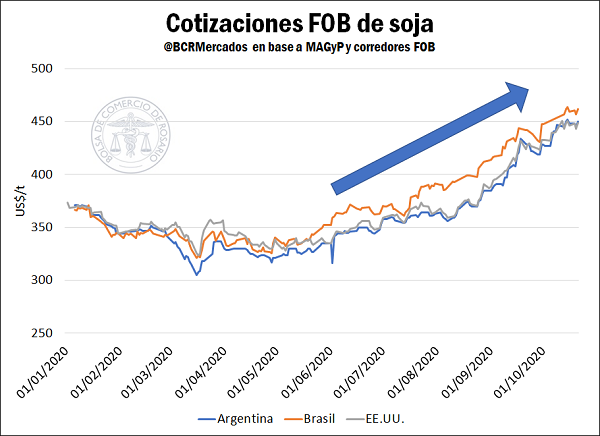

En el caso de la soja, la mayor depresión en los precios FOB promedio de Argentina, Brasil y Estados Unidos, según datos de corredores, se dio a mediados de marzo, recuperándose notablemente a partir de allí. Si bien durante la recuperación se sucedieron varias correcciones de precio, la suba en las cotizaciones ha logrado una firmeza y ritmo impensados en el inicio de 2020, cuando predominaba una fuerte incertidumbre sobre los efectos económicos del COVID-19. Esta semana el precio de exportación para origen Argentina alcanzó los US$ 450/t, valor que no tocaba desde mediados del 2016 y nada menos que un 48% por encima del mínimo relativo que exhibió hace siete meses atrás.

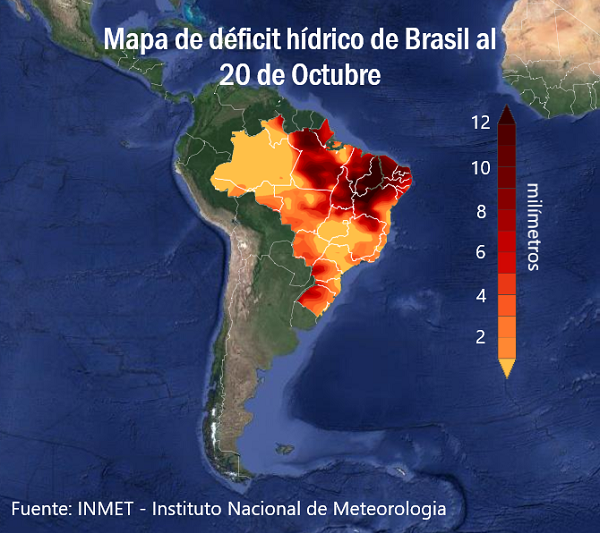

Buena parte de las ganancias de los últimos meses vienen dadas por la sequía, principalmente en Brasil. La ausencia de lluvias en el país vecino ha afectado sensiblemente la humedad de los suelos. La sequía ha impactado de lleno ralentizando considerablemente la siembra de las principales regiones productivas de Brasil, generando incertidumbre entre los operadores de granos a nivel mundial.

Hace cerca de dos semanas comenzaron algunas precipitaciones en las zonas del centro oeste brasileño, principalmente la región del Mato Grosso, de fuerte producción agrícola. Se proyectan buenos niveles de lluvia para las semanas venideras, que serán positivas para acelerar los trabajos de siembra. La implantación de soja presenta importantes demoras: al 16 de octubre los productores brasileños habían cubierto apenas el 6% del área objetivo, muy por debajo respecto del 19,5% alcanzado a igual fecha el año pasado y el 17,3% promedio histórico, según informó la consultora Safras & Mercado. El panorama de siembra es mejor para el maíz ya que se ha completado el 44% de la implantación objetivo.

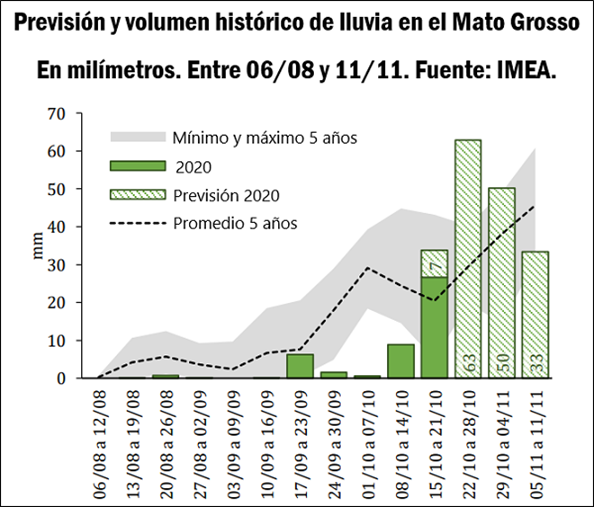

Si bien se espera que las previsiones del tiempo ayuden a la cosecha, analistas consideran que no se llegará a los niveles productivos de la campaña pasada, dando soporte a los precios. A pesar de los buenos volúmenes de lluvia, hay expectativa por el estado del tiempo en la fase reproductiva del cultivo. Asimismo, se considera que se demorará la segunda fase de cultivo de la campaña, de acuerdo con el Instituto Matogrossense de Economía Agropecuaria (IMEA).

La situación climática ha sido un factor de peso en la evolución de los precios internacionales. Parte del rally alcista de las últimas semanas en cultivos como la soja y el maíz puede explicarse por esta situación. Más aún si consideramos que Brasil exportó en la campaña 2019/20 el 46% de la soja y el 20% del maíz mundial, de acuerdo con el FSD-USDA.

Por otra parte, estos elevados niveles de exportación llevaron al país vecino a una situación de caída en los niveles de stocks, principalmente de oleaginosa. Frente a esta situación y la presión inflacionaria que genera el aumento de las cotizaciones de los commodities sobre los precios internos, Brasil ha optado por reducir a cero las tarifas de importación para la soja, sus subproductos y el maíz hasta el 15 de enero para el complejo sojero y hasta el 31 de marzo para el maíz; ya que estos son utilizados en cantidades significativas como insumos para la cría de animales.

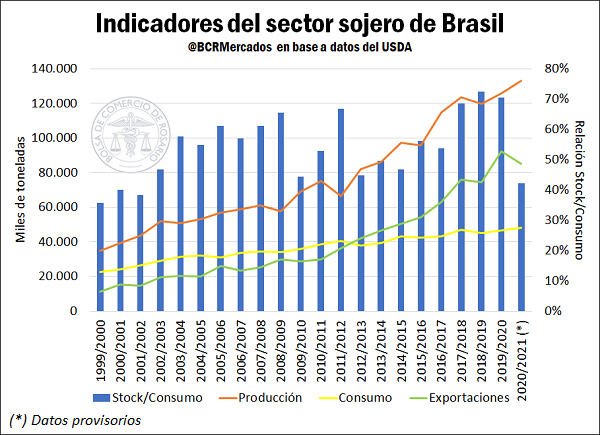

Según los datos provisorios del Departamento de Agricultura de los Estados Unidos (USDA), los stocks iniciales de la campaña 2020/21 de Brasil serían de 20,3 Mt, mientras que el consumo alcanzaría a 48,1 Mt, resultando en una relación Stock/Consumo del 42,25%, cayendo desde los 70,46% del año previo. Esto representa una situación de empeoramiento en cuanto a la seguridad de abastecimiento del mercado local de la oleaginosa.

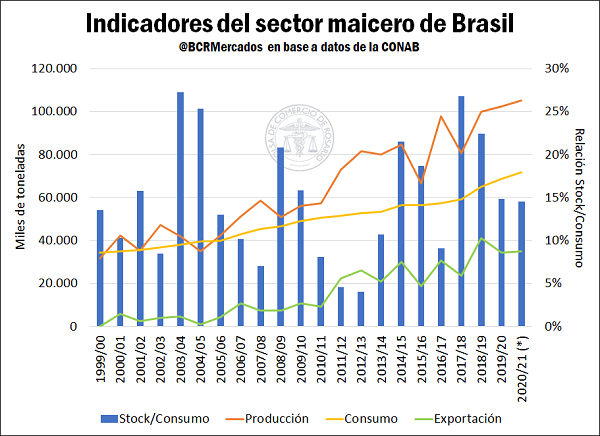

Finalmente, en cuanto a la provisión del maíz en el mercado brasileño, el fortísimo aumento en los volúmenes cosechados en los últimos 20 años permitió sustentar el aumento del consumo y de las exportaciones. Para la campaña 2020/21 la Compañía Nacional de Abastecimiento (CONAB) estimó que los stocks iniciales superarían por poco las 10 Mt y con un consumo que rondaría los 72 Mt, resulta en una relación de Stock/Consumo del 14,54%. Esta marca se encuentra levemente por debajo de lo registrado al inicio de la campaña 2019/20. No obstante, se encuentra próximo a la relación promedio de las últimas campañas. Por último, CONAB también estimó que los stocks finales de la próxima campaña serán menores a los de la actual, por lo que se deberá prestar atención al desenvolvimiento del comercio en el año próximo.

Oferta y Demanda proyectada

Índice de contenidos

- Indicadores del flujo comercial de granos en Argentina al tercer trimestre del año

- El ratio bioetanol/maíz cae a un mínimo histórico

- El USDA analiza la competitividad global del campo brasilero

- Pese a la seca, el valor proyectado de las exportaciones de trigo 2020/21 estaría por encima de la campaña previa

- China: un mercado que comienza a madurar