Las condiciones climáticas adversas en Estados Unidos y la relativa firmeza de la demanda externa le brindaron cierto sostén a los precios del trigo durante los últimos días. La acción compradora de los fondos especulativos -mediante cobertura de sus posiciones vendidas- reafirmó la tendencia, especialmente sobre mediados de la semana. Sin embargo, la expectativa de un cierre de campaña con inventarios holgados limita cualquier potencial de recuperación de los precios, al igual que las buenas condiciones de evolución de los cultivos que se observan en las regiones productoras de Europa y la zona del Mar Negro.

La reciente mejora externa prácticamente no impactó en el plano local. Los valores FOB sobre puertos argentinos se mantienen estables en torno a u$s 330/ton para embarque en marzo o abril con 12% de proteína, arrojando una capacidad de pago algo superior a los precios observados en el mercado. Si consideramos costos de fobbing por u$s 11/ton y derechos de exportación por u$s 76/ton, el FAS teórico ascendería a u$s 243/ton, cifra equivalente a $ 1.875/ton al tipo de cambio oficial. Al desarrollarse una débil competencia entre la industria molinera y los exportadores se conciertan pocos negocios y a valores ubicados entre $ 1.750 y 1.850 por tonelada, dependiendo del punto de entrega, las condiciones de calidad exigidas y los plazos de pago.

En caso de no efectuarse futuras aperturas de ventas al exterior a lo largo de este año, la exportación de sólo 1,5 millones de toneladas permitiría llegar al cierre de la campaña con un stock final de dos millones de toneladas, suficiente para cuatro meses de molienda. La estrecha relación negativa entre el cociente stocks/consumo y precios, que justificó los escenarios de precio notablemente bajo -por ejemplo, en la campaña 2010/11- y elevado -como el año pasado- de Argentina en los últimos ciclos, refuerza la idea de que el potencial de suba luce acotado hasta que se conozcan los resultados de la próxima cosecha.

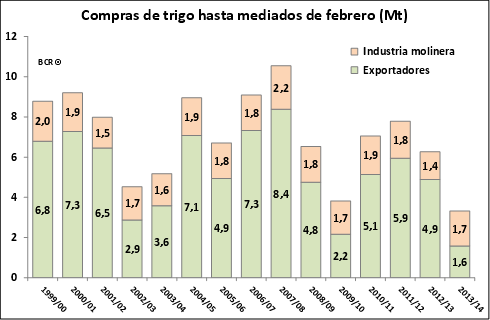

Según los registros de la Dirección de Mercados Agroalimentarios del Ministerio de Economía, la exportación acumula compras por 1,6 millones de toneladas del cereal, apenas por debajo del volumen adquirido por la industria molinera. Desde la campaña 1999/00 hasta la actualidad, hasta mediados de febrero los molinos suelen acumular compras por entre 1,5 y 2 millones de toneladas, mientras que las adquisiciones de la exportación muestran mayor volatilidad. El promedio de los últimos cinco años es de 4,5 millones de toneladas intercambiadas, aunque en la campaña 2007/08 se marcó un máximo de 8,4 millones, en plena tendencia ascendente del mercado internacional.

En suma, lo anterior implica que sólo un tercio de la última cosecha ha ingresado en los canales comerciales, a contramano de la costumbre de los productores -usualmente, los más chicos- de desprenderse rápidamente del cereal para cubrir necesidades financieras con anterioridad la cosecha gruesa. Esta situación obedece en parte a que se desinflaron las expectativas de mayor agresividad de la exportación -y precios más cercanos a la capacidad teórica de pago- con el ajustado sistema de cupos impuesto en el presente año.

En este contexto, las señales de mercado no generan entusiasmo a poco de encarar las decisiones de siembra de la campaña 2014/15, que comenzarán a evaluarse durante las próximas semanas. La idea de precio a cosecha ronda los u$s 195/ton, cifra que permite obtener un margen de rentabilidad interesante en comparación con otras alternativas de invierno. Sin embargo, es probable que el desgano y la falta de garantías comerciales limiten nuevamente el área de intención. Asimismo, es probable que vuelva a verificarse que el retorno sobre capital invertido de los planteos que combinan trigo con una posterior siembra de soja es inferior a los resultados proyectados para soja de primera con los rindes históricos de la zona núcleo. Esto da la pauta de que la ecuación económica contribuye a explicar el retroceso del cultivo de trigo observado en los últimos años. Sin embargo, es muy temprano para efectuar previsiones a tan largo plazo. La dinámica del mercado durante los próximos meses podría generar nuevos incentivos para la siembra, a los que es preciso prestarle atención. En particular, el mercado internacional podría jugar algún papel, ya que los resultados de la campaña 2014/15 son todavía inciertos en los principales centros de producción y consumo del planeta.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cuánto representan los impuestos del producto interno bruto?

- Exportaciones del complejo sojero durante el año 2013

- ¿Vuelve El Niño? ¿Aumenta el riesgo sobre los mercados agrícolas?

- La soja volvió a superar los u$s 500 /ton en Chicago

- Semana de subas para el maíz

- Semana de bajas para la renta variable local