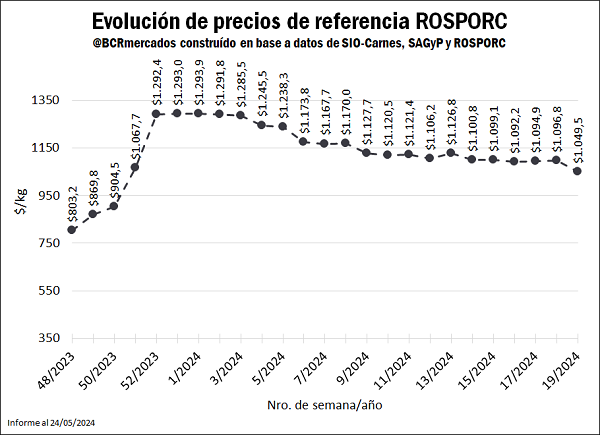

Precio Rosporc

El precio de referencia para los capones, calculado bajo la metodología de cálculo de ROSPORC, alcanzó un valor de $ 1049,45 / kg durante la semana 19, la del 06 al 12 de mayo, implicando una caída del 4,3% con respecto a la semana previa y un incremento del 175,4% respecto a la misma semana del año anterior. Continúa la tendencia decreciente desde fines de 2023, ya que en lo que va del año los precios cayeron un 19% en términos nominales, luego de la fuerte suba experimentada tras la devaluación de diciembre. Esta caída se explica fundamentalmente por una demanda que, en un contexto recesivo, no acompañó los aumentos iniciales, por lo que los precios se ven forzados a disminuir poniendo en riesgo la rentabilidad de los productores.

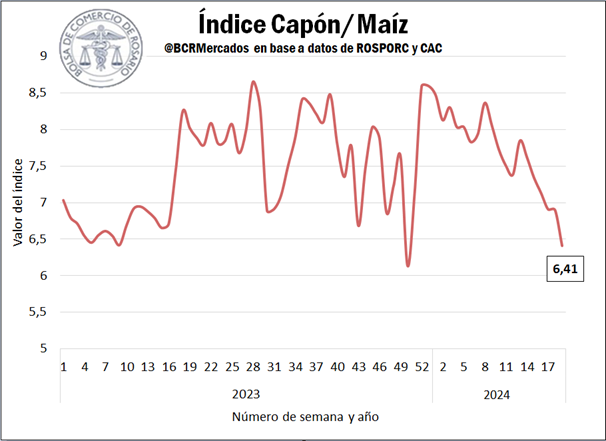

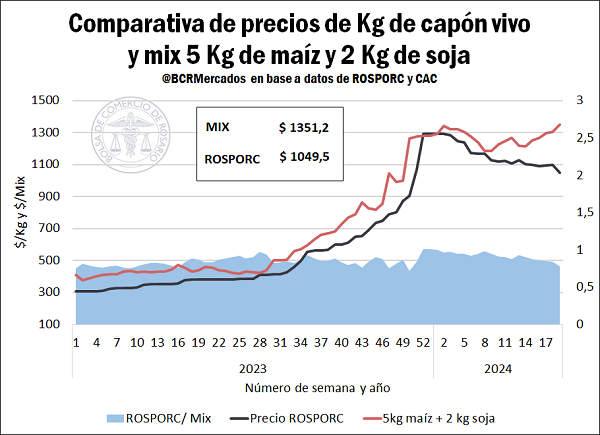

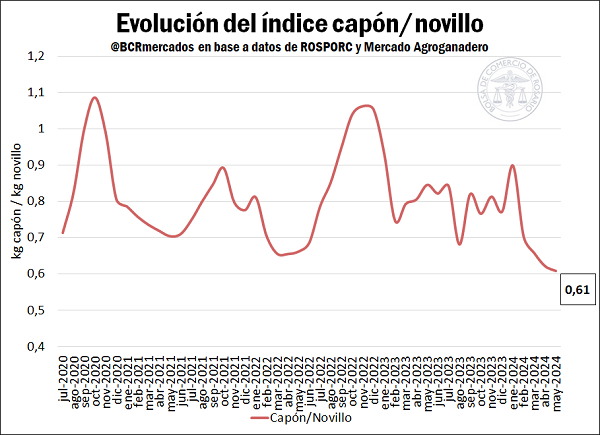

Para tener una visión relativa acerca de si el precio del capón se encuentra adelantado u atrasado en relación con sus principales insumos o con las principales carnes sustitutas, en el mercado porcino se suele seguir una serie de indicadores de interés; a saber, el índice capón/maíz, la relación del capón con un mix de 5 kg de maíz y 2 kg de soja y el índice capón/novillo, Estos indicadores se presentan a continuación.

Indicadores de la actividad

• Índice Capón/Maíz: Con el retroceso nominal en el precio del capón desde principios de año, sumado a un aumento nominal del maíz del 9% en el mismo período, el ratio capón / maíz sufrió una fuerte reducción del 25% en lo que va del año 2024. En la semana 19, por su parte, cayó un 7%, alcanzando un valor de 6,4. Si se compara con el promedio del lustro 2019-2023, de 7,6, este indicador se encuentra un 16% por debajo, mostrando que el precio del capón se encuentra retrasado con respecto al del maíz en base a los valores promedio de los últimos años.

• “Mix 5 kg de maíz + 2 kg de soja”: la merma experimentada en el precio del capón desde principios de año, en conjunción con el incremento nominal en los precios del maíz y de la soja en el mercado interno, hicieron que se incremente la brecha entre el capón y el mix. En la semana 19, el capón alcanzó un precio que representó el 78% del valor del mix, cayendo 6 puntos porcentuales en la última semana analizada y perdiendo 22 puntos porcentuales en el año, dado que a fines de 2023 existía una “igualdad teórica” entre ambos precios. El valor del mix se ubicó en $ 1.352,1 en la última semana, mientras que el kilo de cerdo vivo se posicionó en $ 1.049,5/kg; esto deriva en un “retraso teórico” en el valor de los cerdos locales respecto a los insumos mencionados.

• Índice Capón/Novillo: Luego de un final de 2023 en el que el precio del capón representaba el 78% del precio del novillo, esta relación sintió una corrección en el primer mes de 2024 en favor de los capones, pero desde entonces presenta un retroceso constante. La fuerte suba en el precio del capón en enero (+44%) elevó significativamente el índice capón/novillo en dicho mes, ya que los bovinos sólo aumentaron un 1%. Sin embargo, en el período enero-mayo el precio del novillo vivo aumentó un 24%, al mismo tiempo que el capón retrocedió un 19%. De este modo, el indicador Capón / Novillo alcanzó un valor de 0,61 en la semana 19, ubicándose en su valor más bajo en cuatro años; esto es, desde que se calcula el precio ROSPORC. Al ser la carne de cerdo un producto mayormente vinculado al consumo interno en nuestro país, su precio resulta menos inflexible a la baja que el de la carne bovina, un bien de elevado consumo interno, pero con un perfil también orientado hacia la exportación.

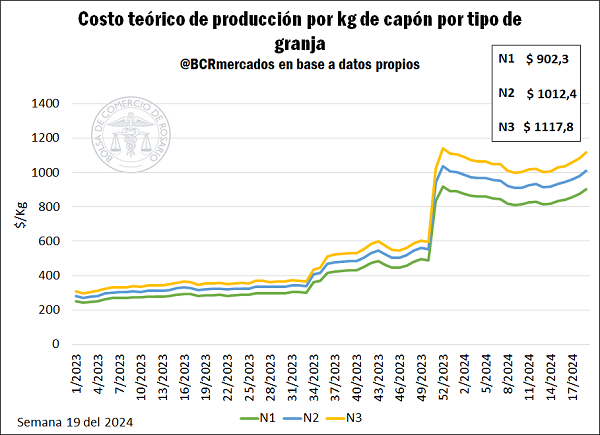

• Evolución de los costos de cerdos: Los costos productivos mantuvieron una tendencia bajista desde fines de 2023 hasta principios de abril de 2024. Desde entonces, los precios de los principales insumos, tales como el maíz, la soja y la harina de soja, comenzaron a recuperarse, traccionando los costos al alza en los diferentes tipos de granjas. En la semana 19 del 2024, los costos promedios de las granjas N1 fueron de $ 902,3 por kilogramo de capón, para los establecimientos N2 de $ 1012,4 /kg y para las N3 de $ 1117,8 /kg, aumentando, en promedio, un 3% en la última semana, y manteniéndose relativamente estables en comparación a principios de año.

• Destacado del mercado porcino: los indicadores de producción y consumo retroceden en el primer trimestre del año.

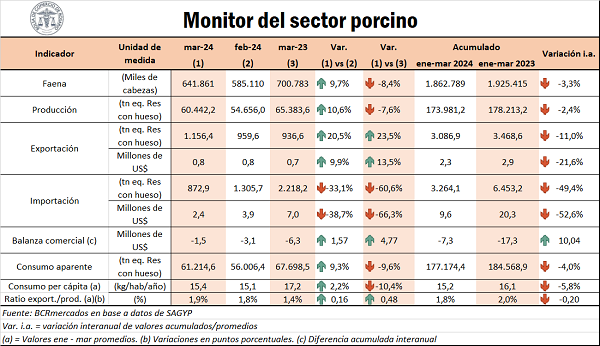

Luego de un récord de producción y consumo en el año 2023, los indicadores del sector porcino comienzan a retroceder en el primer trimestre de 2024. La producción acumula 174.000 toneladas, retrocediendo un 2,4% interanual. Pese a esta retracción, es el segundo valor más alto de la serie. Por el lado del consumo aparente, el mismo suma 177.000 t en el primer trimestre, cayendo un 4% interanual y quedando por debajo de los años 2022 y 2023 en el mismo período. El consumo per cápita retrocede casi en 1 kg por habitante en relación con el año pasado, ubicándose en 15,2 kg por habitante por año. Esta importante contracción de la demanda, que supera a la disminución de la oferta, constituye el principal factor explicativo detrás de la debilidad de los precios del capón.

Oferta y Demanda proyectada

Índice de contenidos

- Entre 2020 y lo que va del 2024 los precios en Chicago fueron el triple de volátiles que en los cinco años anteriores

- Por efecto chicharrita, se espera un repunte en el área de sorgo 2024/25

- La comercialización semanal de soja se duplicó en mayo

- Mejores precios a cosecha disparan los negocios por trigo 2024/25

- Refugo de vacas: Una caja poco despreciable para el criador, que este año no está ofreciendo su mejor número