Se cierra la siembra de trigo con la expectativa de una cosecha récord

Con la siembra de trigo prácticamente finalizada, el cereal se encamina a una gran campaña de la mano de un desarrollo climático ampliamente favorable. De acuerdo a datos de GEA (Guía Estratégica para el Agro), este ciclo las temperaturas invernales están bien instaladas y en la zona núcleo no se han registrado eventos climáticos extremos, lo que amplía las perspectivas de rindes. Este invierno se caracteriza por presentar temperaturas más moderadas y mejores reservas de agua, características ideales para el buen desarrollo del trigo.

Si bien las proyecciones de la Bolsa de Comercio aún apuntan a una cosecha récord para la campaña 2018/19, recién en octubre el cultivo atraviesa su período crítico y las condiciones ambientales van pasando al centro de la escena. De momento, el INTA ha emitido una alerta temprana por la presencia de roya en trigo, que se adelantó respecto a los dos últimos años tanto en Entre Ríos como en el sur de Santa Fe y norte de Buenos Aires. La entidad recomienda frente a este panorama aumentar la frecuencia y estaciones de monitoreo, para contener el avance de este pernicioso hongo.

Por su parte, desde la Agregaduría Agrícola de la Embajada de Estados Unidos en Buenos Aires se publicó esta semana una actualización de proyecciones de oferta y demanda para el trigo argentino 2019/20. Estas estadísticas realizadas como parte de la Global Agricultural Information Network (GAIN) del Departamento de Agricultura de EEUU (USDA) no necesariamente coincidan con los números oficiales que se publicarán el lunes próximo, pero sirven como termómetro de la visión de este organismo.

Según consta en dicho informe, Argentina produciría en la campaña 2019/20 un récord de 20,8 millones de toneladas (800.000 más de las que preveía el USDA en su informe mensual de julio, en base a mayor superficie sembrada). Destaca, además, que la humedad del suelo resulta adecuada en términos generales, resultando en un buen desarrollo de los cultivos hasta la fecha.

Por otro lado, destaca que gracias a los buenos retornos que obtuvo el productor por su cosecha 2018/19, se espera un aumento en los insumos y la tecnología aplicada al cultivo, lo que conduciría a priori a una mejora en los rindes. En promedio, se espera que la productividad alcance los 32,5 quintales por hectárea, el mayor rinde de la última década.

Gracias a la mayor oferta, las exportaciones (incluyendo harina) podrían subir a 14,3 millones de toneladas. Brasil en particular podría demandar entre 0,5 y 1,0 millón de toneladas adicionales debido al impacto de las heladas sobre sus cultivos.

El consumo interno, en tanto, se proyecta en 5,8 millones de toneladas, 100.000 más que el año pasado, dejando los stocks al final del ciclo en 2 millones de toneladas, más de medio millón por encima de lo previsto por el USDA en julio, ya que el aumento en la oferta superaría el crecimiento de la demanda.

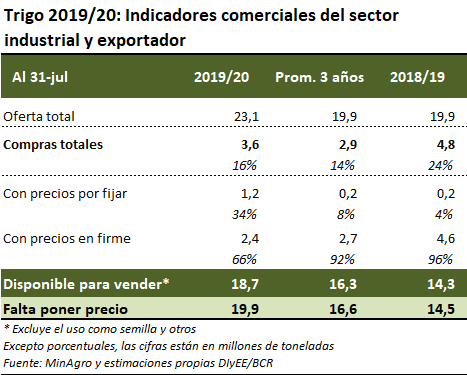

Por lo pronto, la comercialización anticipada de la cosecha 2019/20 ha avanzado a buen ritmo. Con compras del sector exportador por 3,6 Mt y ventas ya comprometidas al exterior por 2,6 toneladas, se trata en ambos casos del segundo mayor registro de la historia faltando 4 meses para el inicio formal de la campaña. Se destaca, sin embargo, una mayor proporción de negocios a fijar en relación a los años anteriores, ante la expectativa del sector oferente que los precios recuperen terreno en los meses venideros.

Al cierre de julio, el 34% de las compras de trigo nuevo no tenían precio en firme, en tanto que este porcentaje era de apenas el 4% el año pasado y el 8% en el promedio de las últimas tres campañas.

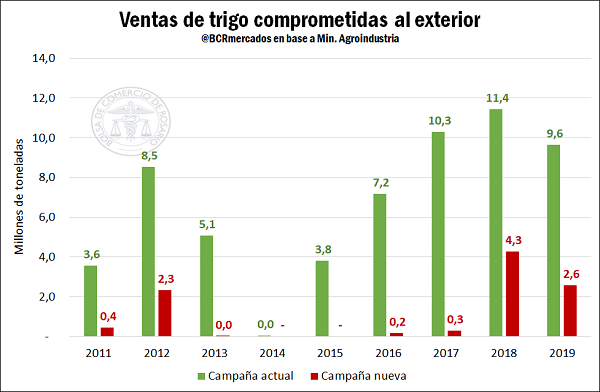

Respecto a la comercialización de trigo de la campaña actual, los exportadores mantienen una posición comprada récord de 12,5 millones de toneladas, mientras que el sector industrial lleva adquiridas 3,8 Mt, el mayor volumen de los últimos cuatro años. Las ventas al exterior, en tanto, suman a la fecha 9,6 millones de toneladas, arrojando un stock en manos de exportadores de casi 3 Mt.

Para el informe mensual de estimaciones de oferta y demanda que publicará el USDA el lunes, en tanto, los operadores en promedio no esperan grandes cambios en la producción estadounidense de trigo, que se mantendría levemente por encima de los 52 millones de toneladas según una encuesta de Reuters. El stock final mundial del cereal, en tanto, podría caer desde los 286,5 Mt proyectados en julio a 284,1 Mt, según la misma encuesta, ante la caída en la producción de países como Rusia, Australia y la Unión Europea.

En el mercado doméstico, en tanto, el trigo continuó siendo el producto con menor volumen operado durante la semana en el recinto de la BCR, si se lo compara con el maíz y la soja. Con igual cantidad de compradores que la semana anterior, y similar variedad de ofertas también, las negociaciones se concentraron en el segmento disponible con un precio abierto de US$ 200/t. El valor de referencia publicado por la Cámara Arbitral de Cereales se ubicó el jueves 8 de agosto en US$ 9.200/t. Si bien el precio pizarra en pesos evidencia un aumento semanal (jueves contra jueves) de US$ 150/t, la variación de su valor equivalente en dólares es negativa. El precio pizarra equivalente en dólares del jueves 8 de agosto fue US$ 201,5/t, US$ 5,7/t por debajo del valor del jueves anterior.

En el segmento de futuros, el contrato a cosecha Trigo Rosario Diciembre operado en Matba-Rofex ajustó el jueves a US$ 166/t, perdiendo US$ 1/t en la semana y ubicándose unos US$ 3/t por encima de las ofertas abiertas por el cereal a cosecha en el Mercado Físico de Granos de la BCR.

Oferta y Demanda proyectada

Índice de contenidos

- Instalaciones para recibir mercadería por ferrocarril en las distintas terminales portuarias del Gran Rosario

- La problemática del sistema hídrico de la Laguna La Picasa y su región

- El transporte fluvial de cabotaje de granos registró un fuerte crecimiento en el primer semestre del 2019

- Cuatro de cada diez toneladas que Argentina vende al exterior corresponden a maíz, según las DJVE de Agroindustria

- Bonos de carbono: las prácticas verdes podrían ser un buen negocio para la ganadería