Se aceleran las ventas al exterior de maíz y subproductos de soja

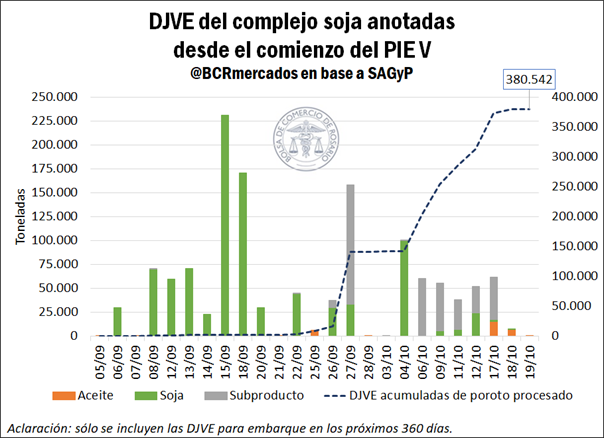

• El grueso de las DJVE del complejo soja anotadas desde fines de septiembre son de productos manufacturados.

Una de las graves consecuencias de la caída en la producción de soja de la campaña en curso reside en el impacto que la misma tuvo en la producción industrial de subproductos oleaginosos, producto estrella de las exportaciones argentinas, evidenciado por el hecho de que la molienda de soja en lo que va de la campaña alcanzó niveles mínimos en 18 años a la par de una capacidad ociosa récord.

En este contexto, el pasado 4 de septiembre el gobierno oficializó mediante el Decreto 443/2023 la quinta instancia del Programa de Incremento Exportador (PIE V) para la liquidación de las exportaciones del complejo soja efectuadas entre el 5 y el 30 de septiembre, el cual fue prorrogado mediante el Decreto 492/2023 hasta el 25 de octubre. Entre los considerandos de la resolución, se menciona el objetivo de generar un mayor dinamismo en la actividad de la industria de crushing argentina.

No obstante, tomando en consideración únicamente las Declaraciones Juradas de Ventas al Exterior (DJVE) para embarque dentro de los próximos 360 días, durante gran parte del mes de septiembre se observó que las DJVE anotadas bajo el PIE V eran de poroto de soja sin procesar. Sin embargo, se advierte que hacia finales del mes pasado y lo que va del mes de octubre, el grueso de las DJVE anotadas corresponden a subproductos de la industrialización de poroto de soja.

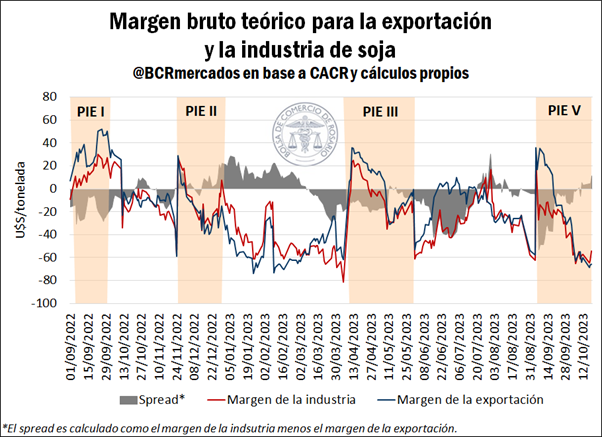

Si analizamos el margen teórico de la industria y de la exportación se puede observar que la relación de precios al comienzo del PIE V favoreció relativamente más a la exportación del grano que a la exportación industrial, dado que el margen del primero se mostró positivo durante la mayor parte del mes de septiembre, lo cual justifica que la mayoría de las ventas al exterior durante este período hayan sido de soja sin procesar. Sin embargo, desde finales del mes pasado se observa un deterioro en el margen bruto teórico de la exportación, el cual pasó a terreno negativo y se encuentra actualmente incluso por debajo del margen teórico bruto de la industria.

De esta manera, mejoró en términos relativos el spread en favor de la exportación industrial respecto de la exportación del grano, incluso a pesar de encontrarse ambos en terreno negativo. En este contexto y en el marco del PIE V, se vieron impulsadas en las últimas jornadas las ventas al exterior de productos manufacturados de la oleaginosa.

En cuanto a la comercialización de la oleaginosa en el mercado local, durante el transcurso de la semana se ha observado que el magro volumen disponible por comercializar está impactando de manera alcista en la cotización de los futuros de soja noviembre en Matba-Rofex. Considerando que la quinta parte del interés abierto por soja son contratos con vencimiento durante el mes próximo, los precios del instrumento financiero han crecido un 21% desde mediados de agosto hasta la fecha actual ante una demanda que no encuentra respaldo en la producción. De esta manera, la sequía hace sentir su impacto sobre el mercado de futuros argentino, teniendo en cuenta que en el mismo plazo la soja de Chicago mostró una baja de aproximadamente 4%.

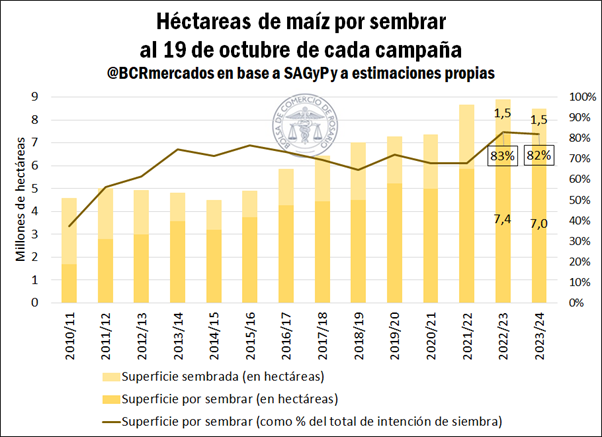

• La superficie de maíz por sembrar es la segunda más alta registrada.

La escasez de agua por la falta de lluvias continúa retrasando la implantación de maíz en todo el país. Los datos semanales de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) muestran un avance de la siembra del 18% de la superficie estimada, lo que se encuentra apenas 1 p.p. por delante del avance de igual período del año anterior, pero indica un retraso de 11 p.p. con respecto al promedio de los últimos 5 años.

De esta manera, el área por sembrar del cereal alcanza actualmente el 82% de la superficie objetivo, y se muestra como la segunda más alta registrada tanto en términos porcentuales como en términos absolutos, sólo por detrás de la campaña 2022/23. De cumplirse la implantación en el total del área estimada, la campaña 2023/24 será nuevamente una campaña de maíz tardío, posponiendo la cosecha del cereal principalmente hacia los meses de mayo y junio. Sin embargo, parte de estos lotes podrían eventualmente pasarse a soja, considerando el contexto de incertidumbre financiera y climática que rodea la campaña actual, fundamentalmente a continuación de los magros resultados que dejó la campaña 2022/23.

• Nuevas estimaciones de oferta y demanda del USDA.

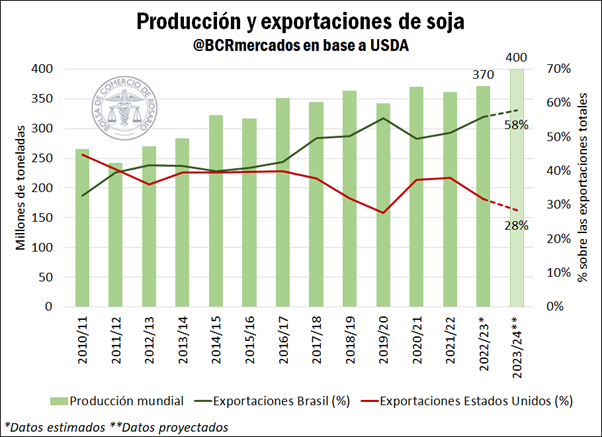

El pasado jueves 12 de octubre, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) publicó su informe mensual sobre las Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE). En el mismo, se advierte una reducción de 1,1 Mt en la producción de soja estadounidense para la campaña 2023/24 en relación con las estimaciones publicadas en el informe del mes de septiembre, ubicándola en 111,7 Mt, debido a una caída en los rendimientos.

Adicionalmente, el organismo recortó la producción global de la oleaginosa como consecuencia de la menor producción estadounidense, manteniendo sin cambios los suministros de Argentina, Brasil y Paraguay. En cuanto a las exportaciones, se proyecta una caída en las ventas de Estados Unidos a causa de una mayor competitividad de los países de América del Sur, principalmente Brasil.

Por el lado del maíz, se estimó una producción de 382,6 Mt en Estados Unidos, 1,8 Mt menor a los números publicados en septiembre ante la merma en los rendimientos. También se redujeron las exportaciones, el uso de maíz como forraje y el uso como residuo, aunque en menor cantidad que la caída en la producción, por lo que disminuyó la estimación de los stocks finales.

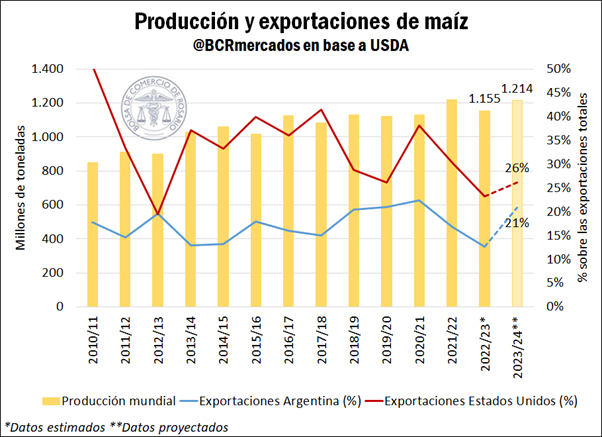

No obstante, se incrementó la estimación de la producción mundial del cereal, principalmente por un aumento de 1,0 Mt en la producción de Argentina debido a la previsión de una mayor área sembrada. De la mano de la mayor oferta, el USDA incrementó en 0,5 Mt la proyección de exportaciones argentinas para la campaña venidera.

El recorte en la producción de ambos cultivos tuvo un claro impacto alcista en los precios tras la publicación del informe. Adicionalmente, durante el transcurso de la semana se observó que la sequía en Brasil está perturbando el tráfico de barcazas en el río Tapajós en la Selva Amazónica, en tanto en Estados Unidos se espera que los bajos niveles de agua en la parte baja del río Mississippi persistan al menos hasta enero, a pesar de que se esperan precipitaciones superiores a lo normal en el sur estadounidense este invierno. En lo inmediato, la bajante de los ríos en ambos países complica su logística de exportación y apuntala los precios tanto de soja como de maíz, mientras se teme que la sequía en Brasil afecte también la siembra de la gruesa.