Revés para el complejo soja: cómo afecta el aumento de DEX a la industria del biodiesel santafesino que sopesará un aporte extra de US$ 6 millones este año

La industria del biodiesel viene sufriendo diversos embates por parte de la política gubernamental que han generado fuertes desincentivos, especialmente en los últimos años. Luego del pico productivo hacia el año 2017 con una producción de 2,8 Mt, en 2020 se arribó a un magro resultado de 1,1 Mt –producto del año COVID- y alcanzando una recuperación el último año hasta alcanzar los 1,7 Mt.

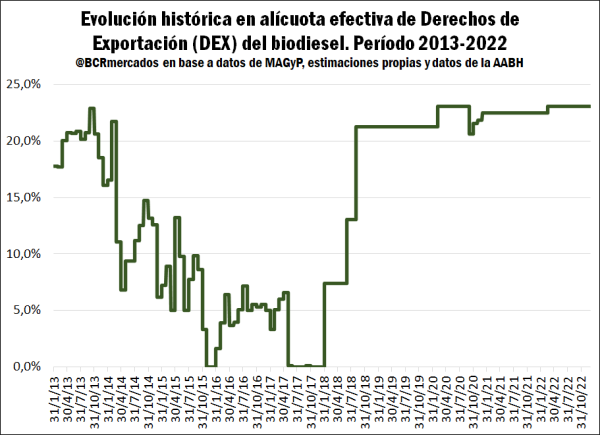

Por un lado, hacia el mes de marzo de 2020 se incrementaron los derechos de exportación para el biodiesel alcanzando un máximo histórico de 23,1% en la tasa efectiva para este producto industrial. A su vez, en dicho año el consumo de combustibles disminuyó a nivel local e internacional por la menor movilidad de las personas debido a las restricciones a la circulación por el COVID-19 sumado al derrumbe del precio del petroleo y sus derivados, limitando en parte la producción de las empresas vinculadas a la exportación. Al mismo tiempo, se produjo un gran atraso en el precio fijado para el mercado interno de biodiesel por parte de la Secretaría de Energía y un incumplimiento del mandato de corte por debajo del 4% en promedio cuando correspondía un mínimo de 10%. La cotización interna para el mandato, no se actualizó desde diciembre de 2019 hasta octubre de 2020, con un aumento de solo el 10% en dicho mes hasta enero de 2021, contemplando una inflación anual del 36% para todo 2020. Mientras que, recién a partir de dicho mes, se implementó un esquema de reacomodamiento trimestral de precios que permitió recuperar en cierta medida la producción de las empresas enfocadas en el mercado interno.

En dicho contexto, desde el segundo trimestre de 2020 la producción presentó una caída interanual importante que terminó dejando practicamente parada a toda la industria hacia el último trimestre de dicho año. De esta forma, este conjunto de situaciones terminó arrojando un saldo productivo anual que no se observaba desde los comienzos del desarrollo del sector hacia el año 2008.

Por otro lado, en el año 2021 uno de los temas en agenda más importantes para el sector era la prórroga de la Ley N° 26.093, la cual fue de vital importancia desde el año 2006-07 para el fomento y desarrollo de la actividad que invirtió en una capacidad instalada de producción que actualmente se ubica en 3,9 Mt anuales. Finalmente, no se logró la continuidad de dicho esquema regulatorio y hacia mitad de año se aprobó la nueva Ley N° 27.640 con vigencia hasta 2030 que implicó modificaciones en los cortes obligatorios de biodiesel para gasoil. Se redujo el corte obligatorio del 10% a un mínimo de 5% con posibilidad de bajarse a 3% según la situación de los precios internacionales del aceite de soja.

El correlato de dicha situación, fue una pérdida sustancial de demanda en el mercado interno e incentivo a la producción, con ventas al corte por solo 438.157 toneladas en 2021, es decir, un mínimo histórico desde el comienzo de la actividad. Esto marca la limitada demanda que tienen actualmente las pequeñas y medianas empresas enfocadas en las ventas al corte en el mecrado local que se encuentran desacopladas del mercado externo. En este punto, se debe tener en consideración que actualmente las empresas que estan vinculadas a la exportación no pueden abastecer el mercado interno de biodiesel. En este sentido, a partir de un acuerdo realizado entre la Unión Europea (UE) y Argentina en el año 2019, los exportadores se enfoncan exclusivamente al mercado europeo donde pueden colocar hasta 1,2 Mt anuales libres de aranceles antidumping, tributando solo una alícuota de 6,5% con un precio mínimo establecido trimestralmente.

Mientras que en el presente, el 19 de marzo se establecieron nuevos cambios en los derechos de exportación en el complejo soja a través del Decreto 131/2022, que implicaron nuevamente un aumento de la presión impositiva para exportar biodiesel. Para dicho producto la alícuota de DEX pasó del 29% al 30%, mientras que en términos de tasas “efectivas” los guarismos aumentaron de 22,48% a 23,07% respectivamente. Aquí se debe destacar que en el caso del aceite de soja la alícuota establecida se incrementó del 31% al 33%. De esta forma, en comparación a las tasas efectivas para el biocombustible, se registra un aumento en el diferencial de DEX entre aceite de soja y el biodiesel desde 8,51% (31% - 22,48%) al 9,92% (33% - 23,07%) lo cual a primera vista implicaría un mayor incentivo a exportar biocombustibles.

No obstante, la mayor presión impositiva para exportar los principales productos obtenidos en el complejo soja tiene un claro impacto sobre el precio que recibe el productor de la oleaginosa y, en consecuencia, sobre las decisiones de siembra de los productores y el volumen de grano factible de cosechar por campaña para introducir en el circuito industrial. Para la nueva campaña 2021/22 se estima un área sembrada de 16,1 Mha, un mínimo desde el ciclo 2005/06 y un 20% por debajo del máximo alcanzado en la campaña 2014/15. En términos productivos, se proyecta una producción de 40 Mt lo cual es 17,8 Mt menos que el máximo histórico alcanzado en la campaña 2014/15. En este sentido, se presenta un panorama de menos oferta para abastecer la gran capacidad instalada que presenta la industria de crushing y de biocombustibles fundamentalmente en el Gran Rosario, la cual depende en parte del procesamiento a grandes escalas prodcutivas para adquirir mayores grados de eficiencia.

Tal como se observa en el siguiente cuadro, la industria de biodiesel muestra actualmente una presión impositiva –en materia de derechos de exportación- en niveles máximos que se equiparan a lo establecido entre marzo y septiembre de 2020, aunque atenuada dicha situación por el aumento en el diferencial de retenciones entre el aceite y el biodiesel. Se destaca que el decreto establece que la vigencia de las actuales alícuotas son “transitorias” hasta el 31 de diciembre de 2022, mientras que a partir de esa fecha se volvería al esquema previo. En el caso del biodisel, correspondería desde el 2023 una tasa de DEX efectiva por 22,5% respectivamente.

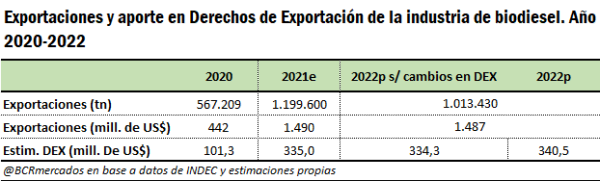

Por último, bajo este contexto es relevante evaluar la situación en materia de aportes de Derechos de Exportación (DEX) que está realizando la industria de biodiesel actualmente. En el siguiente cuadro se pueden observar dichas estimaciones entre los años 2020 y 2022.

Para el año 2020, se estima un valor de DEX por US$ 101,3 millones contemplando un escenario de escasa producción y mermas en las cantidades exportadas, aunque con una alta presión impositiva a la exportación tras el aumento de las alícuotas de Derechos de Exportación.

Luego, en el año 2021, la relativa recuperación en la producción se centró mayormente en los mercados externos ante la menor demanda interna de biodiesel, más que duplicando las cantidades exportadas y con un efecto precio favorable debido a las mayores cotizaciones internacionales. En este caso, el aporte en DEX estimado aumentó nada menos que un 230% hasta US$ 335 millones, mientras que para el presente año se esperaba un guarismo similar de US$ 334,3 millones. No obstante, con la nueva resolución que incrementa nuevamente las alícuotas, se proyecta un valor de DEX por US$ 340,5 millones estando por encima del 2021. Es decir, el impacto de la medida sería un aumento de US$ 6,2 millones en la proyección de aporte de derechos de exportación por parte del sector.

A modo de conclusión, si se contempla que el año pasado se modificó el esquema regulatorio de la industria de biocombustibles perjudicando fuertemente la demanda interna de biodiesel ante las menores tasas de corte en gasoil, se añade una mayor presión de DEX para el complejo soja que termina afectando fundamentalmente a la ya alicaída producción de soja en Argentina y el volumen de materia prima factible de disponer para la industria de crushing y biocombustibles. Por lo cual, en este contexto tan desfavorable, donde el corte con el gasoil a nivel interno se ubica en el orden del 3/4% y la oferta de soja no logra un crecimiento sostenido ante la alta presión impositiva, difícilmente se puede pensar en un gran crecimiento de la producción de biocombustibles en los próximos años. Hoy el desarrollo lo motorizan las exportaciones, principalmente a Europa, las cuales pagarán mayores derechos de exportación este año.

Oferta y Demanda proyectada

Índice de contenidos

- El Gran Rosario se mantuvo en el segundo puesto del ranking de nodos portuarios agroexportadores del mundo en 2021

- Avanza con rapidez la cosecha arrocera 2021/22, pero la importante sequía afectará la producción a nivel nacional

- El Up River comienza a acercarse a los promedios históricos de ingreso de trigo

- Se confirma el récord de exportaciones de maíz en la campaña 2020/21

- Novillo argentino: La categoría perdida que promete regreso