Récord de actividad de la cadena agropecuaria en diciembre

- IACA-BCR: ÍNDICE GENERAL

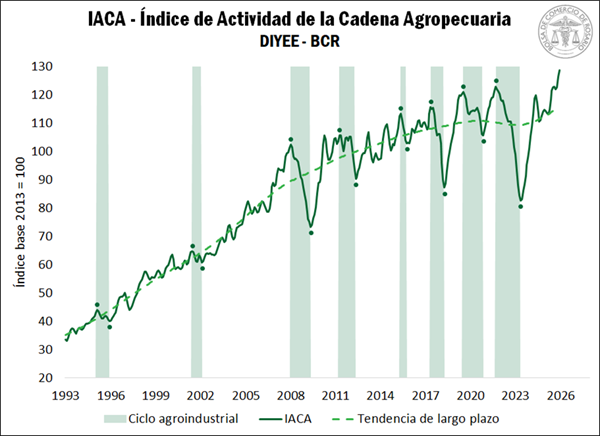

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que estima la Bolsa de Comercio de Rosario, marcó un nuevo máximo histórico en diciembre de 2025. El dato para el último mes del año se ubicó 1,7% por encima de noviembre y resultó 11,3% mayor a diciembre de 2024.

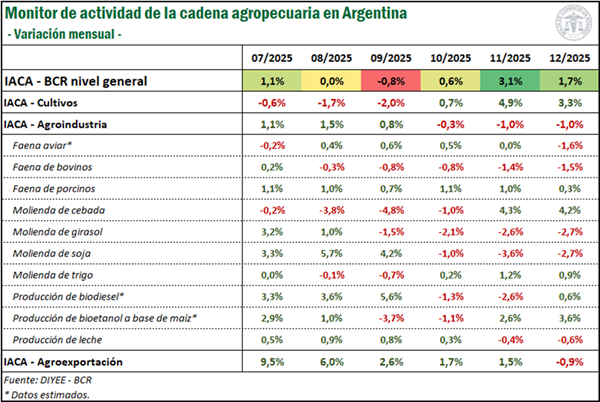

De las 12 series que componen el índice, seis registraron una variación mensual positiva y seis marcaron un retroceso. Cabe mencionar que todas las series analizadas fueron filtradas por estacionalidad y valores irregulares extremos, de manera que resulte válido realizar comparaciones intermensuales. Se advierte un importante crecimiento del 3,3% en el avance mensual de labores agrícolas, ante el progreso de las labores de cosecha de la campaña fina, en un contexto de producción récord. La molienda de cereales; esto es, la molienda de trigo y la molienda de cebada también registraron incrementos en diciembre, del 0,9% y 4,2%, respectivamente. Por su parte, se estima que la elaboración de biodiesel creció 0,6% en el último mes del año y que la producción de bioetanol registró una suba mensual desestacionalizada de 3,6%. La faena de porcinos, por su parte, registró un nuevo incremento mensual del 0,3%.

En contraposición, tanto la molienda de soja como la molienda de girasol retrocedieron 2,7% respecto a noviembre, con una gran proporción de granos destinados a la exportación, aunque ambas series cierran el año con elevadísimos volúmenes de crushing. La faena aviar y la faena de bovinos, por su parte, disminuyeron 1,6% y 1,5% en diciembre, respectivamente. Las exportaciones de los principales complejos agropecuarios cayeron 0,9%, debido a una menor exportación del complejo maíz, aunque fue un gran mes para complejos como trigo, soja y lácteos. Finalmente, la producción de leche marcó una leve caída del 0,6%.

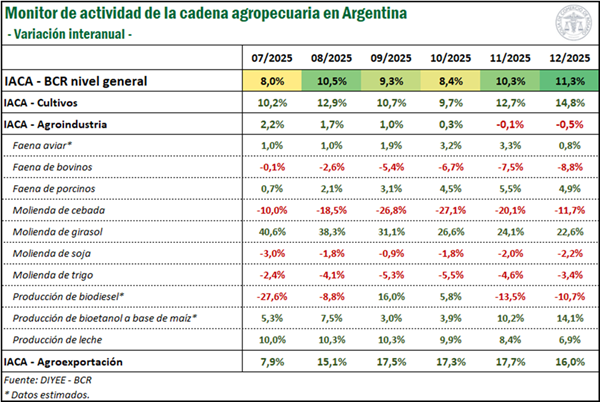

Siguiendo las variaciones interanuales, la producción primaria y la exportación sostienen un crecimiento del 11,3% en la actividad de las cadenas agropecuarias con respecto al año 2024, pese a la merma del indicador agroindustrial. En efecto, cuando se compara diciembre 2025 con diciembre 2024, IACA-Cultivos muestra un crecimiento del 14,8% sostenido en la campaña fina récord que se cosecha en diciembre. El subíndice de exportaciones agropecuarias también registró una suba interanual del 16% gracias al sostén de los embarques de trigo, poroto de soja y lácteos, aunque el “atípico” impulso a las exportaciones de maíz al cierre del 2024 dejó el nivel de embarques de este año del cereal en rojo.

El subíndice IACA-Agroindustrial finalmente arrojó una caída del 0,5% respecto al año pasado, ya que la merma en las actividades de faena bovina, producción de biodiesel, y molienda de cebada, trigo y soja no logró ser del todo compensada por el crecimiento de la faena de cerdos y aves, molienda de girasol y producción de leche y bioetanol.

- SUBÍNDICES

-

- IACA – Cultivos: Actividad de la producción de granos

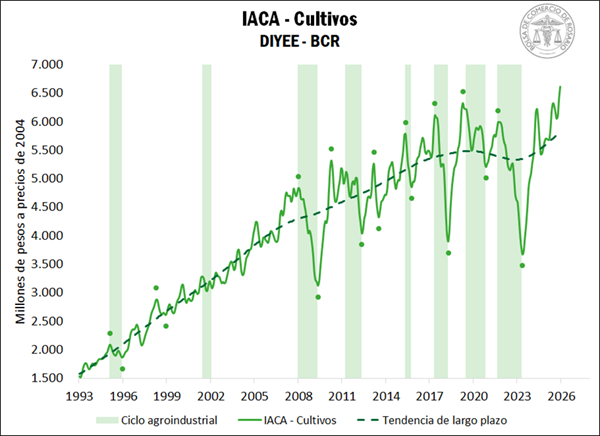

El IACA – Cultivos, que mide la actividad de producción de granos y refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie Avance Mensual de Labores Agrícolas, registró una variación mensual desestacionalizada de 3,3% en diciembre, la tercera de manera consecutiva. De esta manera, la serie alcanzó en diciembre un récord.

En cuanto a la actividad generada por las labores de siembra, durante el último mes se destaca el notorio avance en la implantación de soja, que registró un progreso de 44 p.p. en las coberturas durante el último mes, cerrando diciembre con un total del 90% del área sembrada a nivel nacional. Asimismo, en diciembre se completó la siembra de girasol, que para la nueva campaña 2025/26 alcanzó un área récord en lo que va del siglo (2,9 M ha). Por último, para finalizar lo que respecta a las siembras, el maíz registró un avance superior a lo registrado en igual mes de años previos. El exceso de lluvias de noviembre había generado imposibilidades de dar continuidad a las labores, pero el último mes del año permitió avanzar con mayor rapidez ante precipitaciones que se espaciaron más en el tiempo.

Sin embargo, el notable incremento mensual en la serie de Avance Mensual de Labores Agrícolas encuentra sustento en las labores de recolección de la cosecha fina. Por el lado del trigo, si bien el porcentaje de avance hacia fines de mes se mantuvo en línea con el promedio, esto se combina con la mayor superficie sembrada del cereal en el siglo, dejando como resultado un gran número de hectáreas trabajadas y configurando un escenario de cosecha récord, estimada actualmente en 27,7 Mt, según GEA-BCR.

En cuanto a la cebada, el avance en las labores de recolección alcanzó durante el mes un 92%, y, de la mano de una producción que también se estima en récord (5,6 Mt para el ciclo 2025/26), el cereal aportó al buen desempeño del indicador.

-

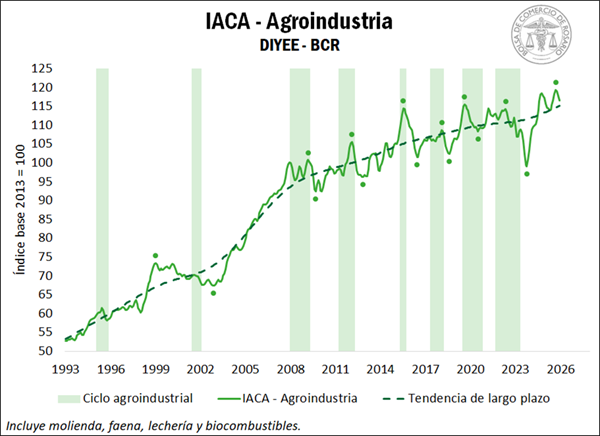

- IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector industrial con base agropecuaria, la misma retrocedió 1% durante diciembre respecto al mes anterior, aunque sosteniéndose muy cerca de los máximos valores históricos. La actividad agroindustrial se mide a través del desempeño de los sectores de molienda, faena, lechería y biocombustibles.

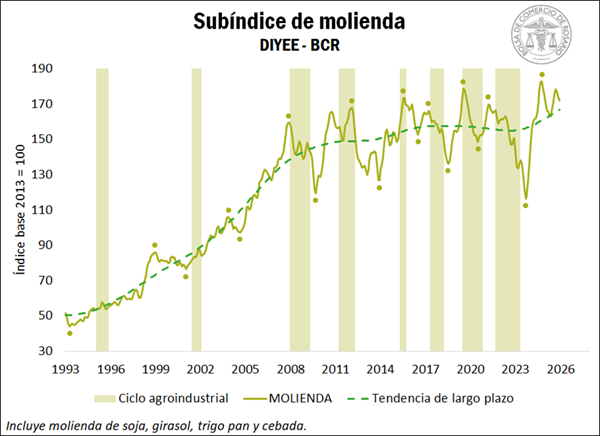

Llevando la mirada al interior de cada sector, se advierte una caída mensual desestacionaliza del 1,2% en la molienda conjunta de los principales cereales y oleaginosas durante diciembre. Esta merma responde a un menor volumen de crushing de soja, en un contexto de elevada demanda internacional de poroto sin procesar, que dejó como saldo una caída mensual del 2,7% en el procesamiento de la oleaginosa durante diciembre. El procesamiento de girasol, por su parte, también marcó un retroceso del 2,7% en el último mes del año.

No obstante, a los datos de diciembre hay que leerlos en el contexto de un gran año para la molienda de oleaginosas. Por el lado de la soja, el procesamiento anual alcanzó un volumen total de 42,6 Mt, siendo el segundo mayor registro anual desde el comienzo de la serie, únicamente por detrás de 2016. Asimismo, la molienda de girasol marcó un máximo en los últimos 25 años, con un volumen anual procesado de 4,6 Mt durante 2025.

En lo que respecta a los cereales, la molienda de trigo avanzó 0,9% respecto a noviembre, con una abundante cosecha recolectada de los campos. De esta manera, se procesaron 6,1 Mt de trigo durante 2025, en línea con el promedio histórico. Mientras tanto, el procesamiento de cebada creció un 4,2% en diciembre, manteniéndose al alza por segundo mes consecutivo. Sin embargo, analizando los volúmenes anuales, la molienda del cereal totalizó apenas 864.100 toneladas, marcando una caída interanual del 18% y siendo el volumen más bajo desde 2009, en un contexto de caída en el consumo interno de cerveza y, por ende, menor demanda de malta.

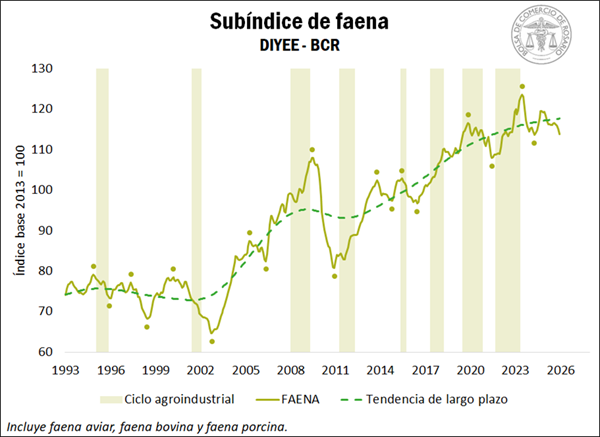

Por su parte, el subíndice de faena mostró una retracción del 1,2% en diciembre, posicionándose a la baja por cuarto mes consecutivo. Esta caída se debe mayormente a la contracción de la faena bovina, que marcó un descenso del 1,5% en diciembre. En este sentido, el sector muestra una tendencia hacia la retención de hacienda y una mejora en la eficiencia individual del animal, lo que ha generado una oferta a la baja en los últimos meses, contribuyendo a precios firmes. A ello se le suma que, a mediados de diciembre, varios frigoríficos exportadores cerraron momentáneamente sus plantas por tareas de mantenimiento hasta enero, buscando minimizar los costos por capacidad ociosa.

La combinación de una oferta limitada, un consumo interno resiliente y la presión del sector exportador por cumplir sus compromisos internacionales aportó sostén a los precios. Como resultado, la cotización promedio del novillo en el mercado agroganadero en diciembre registró un aumento interanual del 80,4%, frente a un incremento del Índice de Precios al Consumidor (IPC) del 31,5% durante el mismo período. Incluso, al deflactar por el IPC, el precio promedio real del kilogramo vivo de novillo en diciembre fue el más alto desde, al menos, 1996.

En cuanto a la carne aviar, se estima que en diciembre la faena mostró una tasa de cambio del -1,6%. A pesar de ello, tras el cierre del brote de influenza aviar detectado en agosto y la declaración de libre de la enfermedad por el SENASA, el sector concluye el año con un crecimiento promedio del 1,8% y a la espera de la reapertura de algunos mercados externos. Por el lado del sector porcino, la faena del mes de diciembre volvió a mostrar un avance del 0,3%, alcanzando un nuevo máximo histórico que consolida la notable tendencia alcista observada desde principios de siglo.

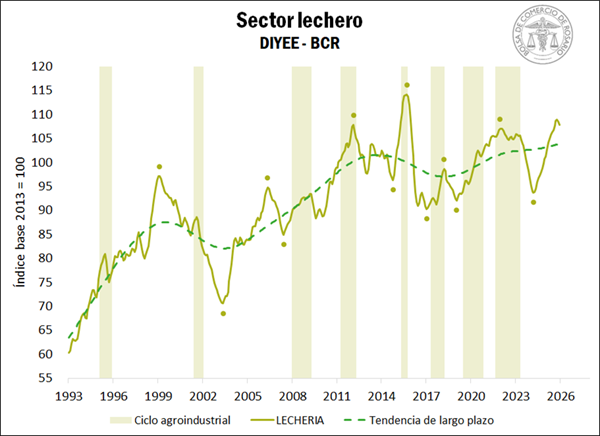

En lo que respecta al sector lechero, el mes de diciembre arrojó una variación mensual negativa. Esta caída emerge como la segunda consecutiva, luego de que la producción hilara 19 meses consecutivos de crecimiento mensual entre abril de 2024 y octubre de 2025. A pesar de ello, la producción anual de leche en 2025 registró un sólido crecimiento de 9,7% respecto a 2024 y se ubicó 3,5% por encima del promedio de los cinco años previos, siendo la segunda producción anual más alta de la que se tiene registro. Este impulso se debe a un conjunto de condiciones favorables: clima adecuado, disponibilidad de forraje, mayor productividad por vaca, precios relativos favorables durante gran parte del año y una mayor demanda por consumo interno y por exportaciones.

De aquí en adelante, no obstante, el sector se enfrenta a un contexto internacional desafiante, frente a una menor demanda global que está traccionando los precios a la baja. En este sentido, el índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) marcó entre junio y diciembre una contracción del 16%, principalmente ante la fuerte caída del precio de la manteca y de la leche en polvo.

Esta presión en los precios internacionales se traslada al mercado interno, afectando las relaciones de precio respecto de los insumos. Se estima que en diciembre un litro de leche, en promedio, podría comprar 1,73 kg de maíz y 0,96 kg de soja. En el caso del cereal, la relación de referencia suele ser de 2; es decir, un litro de leche debería poder comprar 2 kg de maíz, mientas que en lo que respecta a la soja, la relación de referencia suele ser de 1. De esta manera, se advierte que el precio relativo del litro de leche por kilo de soja y maíz se ubicó por debajo de los precios de referencia por cuarto mes consecutivo.

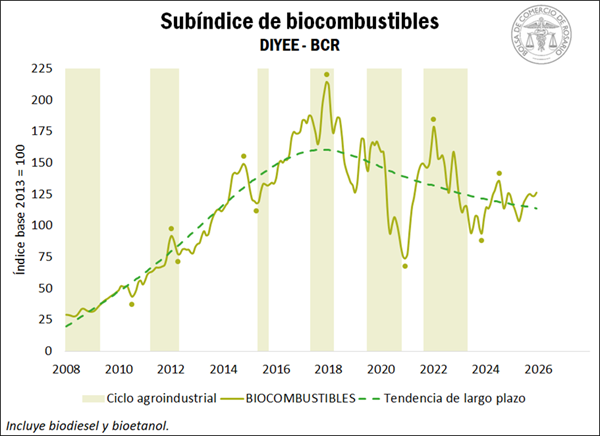

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, registró un avance mensual del 2,1% durante diciembre. Sin embargo, cerrado el año 2025, se advierte que este subíndice se posicionó, en promedio, 4% por detrás del año anterior.

Diferenciando por producto, la producción de biodiesel habría marcado un leve incremento mensual del 0,6% en diciembre. No obstante, esta mejora no resultaría suficiente para compensar las caídas registradas a lo largo del año. En este sentido, se estima que la producción anual de este biocombustible habría sido de 963.000 toneladas en 2025, arrojando una caída del 17,2% respecto a un año atrás y ubicándose como la segunda producción anual más baja desde el comienzo de la serie en 2010, únicamente por encima de 2023, año de la histórica sequía.

En cuanto a la elaboración de bioetanol, la situación difiere notoriamente. Las estimaciones de diciembre indican que la producción habría marcado un avance mensual del 3,6% durante el último mes del año. De cumplirse esta estimación, el volumen anual ascendería a 1,3 Mt, con un incremento del 9% respecto al año previo y siendo la mayor producción registrada, en el marco de una tendencia de largo plazo notoriamente alcista. Se destaca el impulso de la producción de bioetanol en base a caña de azúcar, ante una cosecha récord en Tucumán, siendo esta la provincia con mayor cantidad de plantas productoras de etanol. Fuentes locales estiman que en 2025 se molió un volumen 3,6% superior a 2024 en la provincia del norte, sumado a un incremento en el rendimiento fabril de esta materia prima.

-

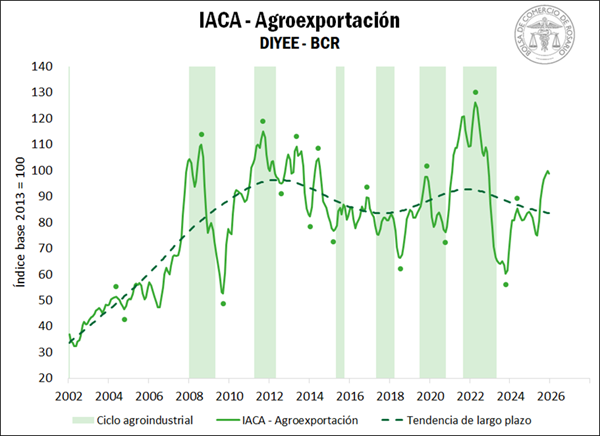

- IACA – Agroexportación: Actividad de la agroexportación

Analizando el último eslabón de la cadena a través del IACA - Agroexportación, se advierte que las exportaciones de los complejos agroindustriales retrocedieron 0,9% en diciembre respecto al mes anterior, luego de marcar un sólido crecimiento del 32% en los seis meses previos. Casi la totalidad de la caída se explica por menores exportaciones de maíz, en un contexto de fuerte presencia internacional de Estados Unidos, que registró una cosecha récord del cereal, y Brasil, debilitando la participación del maíz argentino en el comercio global.

Por el contrario, el complejo soja registró exportaciones por un total de 3,5 Mt en diciembre, siendo el segundo mejor registro para un último mes del año. El contexto internacional reciente, signado por la guerra comercial entre Estados Unidos y China, continuó beneficiando a Argentina, siendo que gran parte de la demanda del gigante asiático se redireccionó hacia América del Sur. En cuanto al complejo trigo, las ventas externas marcaron un volumen récord para un mes de diciembre, en línea con el avance de una cosecha histórica, que posicionó al cereal argentino como uno de los orígenes más competitivos a nivel mundial. Adicionalmente, las exportaciones de lácteos en diciembre marcaron un volumen mensual récord, exportándose más de 48.100 toneladas.

Oferta y Demanda proyectada

Índice de contenidos

- Récord de exportaciones para el primer bimestre de la campaña triguera

- La revancha del maíz temprano

- Récord de embarques de granos y aceites en 2025

- Acuerdo UE-MERCOSUR: ¿Qué impacto tiene para Argentina la rebaja pactada en derechos de exportación al 2035?

- Se firmó el acuerdo Mercosur – Unión Europea. ¿Qué implica y cómo puede impactar en Argentina?

- Faena y producción: el desafío de producir más con similar stock