¿Qué pasó en agosto con la actividad económica?

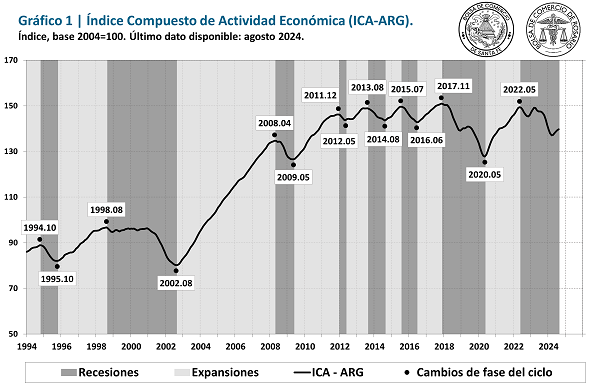

El Índice Coincidente de Actividad de Argentina (ICA-ARG) evidencia una moderación de la recuperación de la actividad económica, respecto a lo observado los meses previos. La variación del ICA-ARG en agosto fue de 0,2%, mientras que la comparación con igual mes del año pasado se ubicó en -5,2%. Las últimas cinco mediciones mostraron una evolución positiva, pero no compensaron la caída del primer trimestre del año. Así, el nivel de agosto para el ICA-ARG resulta un -1,4% por debajo del nivel de diciembre.

De esta manera, han transcurrido 27 meses desde el pico registrado en mayo de 2022, periodo en el que se acumula un -6,5% de caída en la actividad económica1/.

En el Gráfico 1 se muestra la evolución del ICA-ARG mensual de Argentina, con base en el año 2004, desde enero de 1994 hasta agosto de 2024. Las zonas sombreadas en gris oscuro representan los periodos recesivos.

1- Los Indicadores del Ciclo Económico Argentino

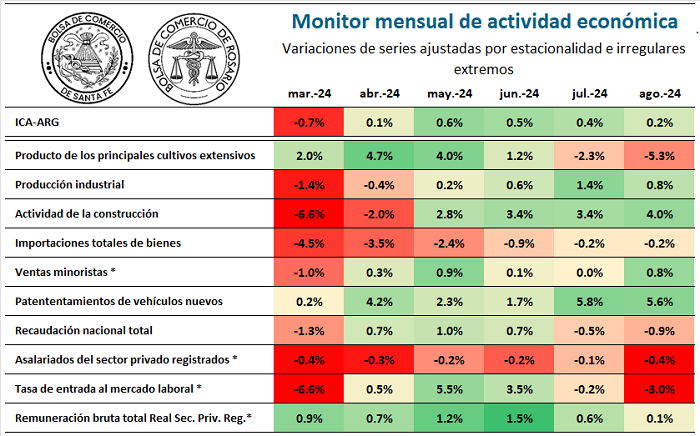

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes, a saber: (1) producto de los principales cultivos extensivos, (2) producción industrial, (3) actividad de la construcción, (4) importaciones totales de bienes, (5) ventas minoristas, (6) patentamientos de vehículos nuevos, (7) recaudación nacional total, (8) asalariados del sector privado registrado, (9) tasa de entrada al mercado laboral, (10) remuneración bruta total real (sector privado registrado). Todas las series mencionadas en el informe fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Las variaciones mensuales de los últimos meses de estos indicadores se presentan en la Tabla 1, mientras que la Tabla 2 presenta los datos correspondientes a las variaciones interanuales. La tonalidad de colores en las tablas e gradúan en base a la tasa de cambio más positiva y más negativa que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

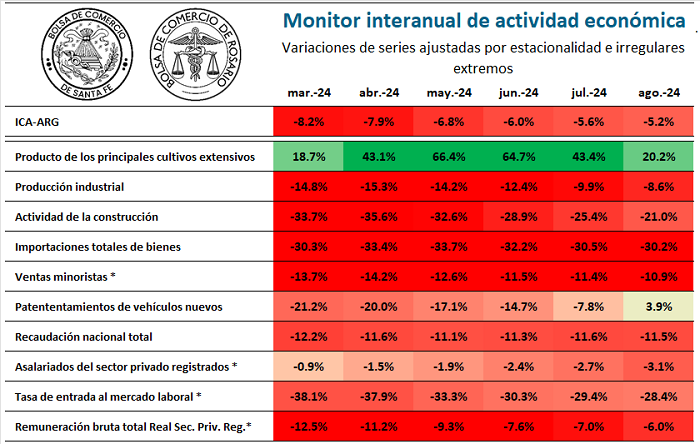

Al analizar la Tabla 1, se observa que en los últimos dos meses algunos de los indicadores sufrieron un deterioro, resultando en solo cinco series con desempeño positivo, del total de diez series que componen el ICA-ARG. Este número había sido de ocho en mayo y junio. En la Tabla 2, se observan apenas dos series con una evolución positiva en la comparativa interanual.

El sector agrícola, continúa reflejando los problemas productivos del maíz tardío, hilando su segunda variación mensual negativa durante el último mes, con -5,3%. A pesar de ello, va finalizando la campaña agrícola 2023/24 con una importante recuperación respecto a la campaña previa afectada por la sequía, reflejada en la tasa de cambio interanual del producto de los principales cultivos extensivos del 20,2%. De cara a los próximos meses, se deberá estar atento a la evolución de la campaña de la fina 2024/25, que ya comienza a presentar inconvenientes de escasez de lluvias.

La producción industrial, por su parte, muestra una incipiente recuperación en los últimos meses, con un importante repunte en julio que se moderó en agosto. El último mes la variación fue de 0,8%, con cuatro variaciones mensuales positivas consecutivas, aunque muy leves. Ello permitió, a su vez, un recorte en las variaciones interanuales, arrojando en agosto un nivel un 8,6% menor a igual mes de 2023, luego de haber alcanzado tasas interanuales superiores a los quince puntos negativos en los primeros meses del año.

La actividad de la construcción, por su parte, acumula ya cuatro meses de recuperación, con un 14,5% acumulado en dicho periodo y una tasa de cambio mensual del 4,0% en agosto. Ello ocurre luego de haber alcanzado un nivel apenas por encima del periodo de mayor restricción por la pandemia COVID-19, lo que da cuenta de la súbita caída previa al repunte. De esta manera, la tasa de cambio interanual continúa en terreno negativo, con un -21,0%.

La serie de importaciones totales de bienes no logra consolidar una mejoría, aunque las últimas tasas de cambios mensuales, muy cercanas al cero, dan indicio de un freno a la caída. En el último mes las importaciones se retrajeron levemente, un -0,2%, aunque la tasa de cambio interanual se ubica entre los peores registros, con -30,2%. Como contracara, las exportaciones presentan una moderación en el proceso de recuperación observado el último año, con caídas en los últimos meses, provocando un leve deterioro en la balanza comercial, aunque continúa en terreno positivo.

Las ventas minoristas reflejan una incipiente recuperación desde abril, con tasas de cambio mensual positivas pero muy leves. La variación estimada para agosto se ubica en 0,8% mientras que la tasa de cambio interanual se estima en -10,9%, sin mostrar un recorte de magnitud respecto a los meses previos. Al interior de las categorías incluidas en esta serie, se destaca que las ventas en Supermercados y Autoservicios Mayoristas continúan en descenso, compensadas por las ventas en Centros de Compras y de Electrodomésticos y Artículos del Hogar.

Los patentamientos de vehículos nuevos continúan un importante proceso de recuperación, con un crecimiento mensual en agosto del 5,6%. Así la serie acumula seis meses de variaciones positivas con un acumulado de 21,8% en dicho periodo, acercándose a los valores máximos de los últimos cinco años. La tasa de cambio interanual, por su parte, fue del 3,9%, dando el primer valor positivo en el año.

Otra contribución negativa durante agosto fue el freno en la recuperación que evidenciaba la recaudación total del gobierno nacional, con una tasa mensual en agosto del -0,9%. De esta manera, la serie continúa en torno a mínimos desde 2007 (sin considerar el periodo del ASPO). La comparación con agosto de 2023 evidencia una retracción de la recaudación del -11,5%.

El mercado laboral continúa en un proceso de ajuste en cantidades de empleo. El número de asalariados privados registrados tuvo una variación mensual estimada de -0,4% en agosto, ubicándose en un 3,1% por debajo a igual mes de 2023, cuando se observó el nivel máximo de la serie. Esta dinámica refleja una contracción de los empleos registrados de alrededor de doscientos mil puestos en el último año.

La tasa de entrada al mercado laboral, que había presentado algunos meses positivos, volvió a caer en los últimos dos meses. En agosto, la variación estimada fue del -3,0%, mientras que la comparación interanual muestra una contracción del -28,4%. Así, el nivel de la serie es equivalente a la crisis 2001/02, sólo superado en términos históricos por la crisis del COVID-19.

La remuneración bruta total de los empleados privados registrados, en cambio, encadena ya siete meses de recuperación, aunque la misma se moderó en los últimos meses. En agosto, la variación fue levemente positiva, de 0,1%. Sin embargo, a pesar de una recuperación de más de 5 puntos desde enero, la variación interanual se encuentra en un -6,0% y se ubica en un nivel en torno al mínimo del periodo 2020-2021 y un 9,4% por debajo del máximo previo, alcanzado en enero de 2023.

2- Síntesis y Perspectivas

La recuperación que presenta el ICA-ARG en los últimos cinco meses se fue moderando, luego de un segundo trimestre notablemente positivo. Ello se ve reflejado, por un lado, en el aminoramiento de las tasas de cambio mensuales y, por otro, en la cantidad de series componentes que presentan desempeño positivo, tal como se muestra en el análisis previo. A ellas, se le suman algunas series que, si bien continúan con tasas mensuales por encima del cero, muestran una evidente moderación de la recuperación (el caso de las remuneraciones, por ejemplo). De esta manera, si bien cinco de los ocho meses transcurridos de 2024 presentaron una evolución positiva, la caída del primer trimestre prevalece en el global, dando como resultado una caída de -1,4% en la comparativa con diciembre último.

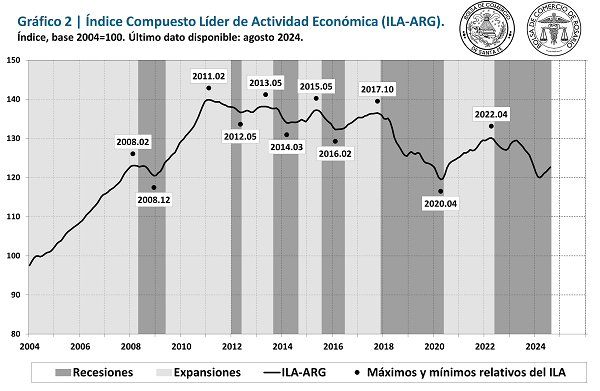

Por su parte, Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG) se mantiene en mucho mejor forma que el indicador coincidente, lo que sugiere que las esperanzas de una mejora moderada en la actividad económica siguen vigentes. En el gráfico 2 se presenta el indicador líder superpuesto sobre las recesiones argentinas (zonas sombreadas de gris oscuro).

El ILA-ARG encadenó su quinta variación positiva en agosto, con un 0,5%. A diferencia de lo que ocurre con el indicador coincidente, los nuevos datos del ILA presentan una mejor performance, respecto a los meses previos. Además, el índice de difusión de series líderes, que representa el porcentaje de series que aportó de manera positiva al ILA en los últimos seis meses, ya se ubica por encima del 70,0%, nivel que en el pasado fue indicativo de que la recesión se había terminado.

El análisis del ILA-ARG se completa con las variaciones interanuales, las cuales se ubican alejadas de valores críticos de referencia. Sin embargo, las Variaciones Anuales Suavizadas de 6 meses (VAS-6)2/, se acercan a valores positivos (apenas -0,2% en agosto), auspiciando la idea de una mejora en las tasas de cambio interanuales del ILA-ARG en los próximos meses.

En síntesis, a pesar de que las tasas de cambio mensuales del ICA-ARG continúan en terreno positivo, la recuperación presenta altibajos, lo que no permite avizorar de manera concluyente, con los datos hoy disponibles, la instalación de una fase expansiva de la actividad. Sin embargo, el desempeño del ILA-ARG presenta signos a favor de la aparición de un valle en la actividad económica, lo que sugiere una continuidad de la mejora moderada que venimos observando.

Nota metodológica

El Índice Compuesto de Actividad Económica de Argentina (ICA-ARG) brinda información mensual de la evolución de la actividad económica del país, considerando mediciones de diversas variables que son significativa y consistentemente coincidentes con el ciclo económico argentino. La información que brinda el índice es de alta calidad, apoyada en un detallado análisis de cada variable, y en un marco metodológico que permite sintetizar la evolución conjunta de diez indicadores representativos de la economía nacional. Dichos indicadores fueron seleccionados de acuerdo al abordaje de los denominados leading economic indicators del National Bureau of Economic Research6 (NBER) y de The Conference Board7 (TCB) de EEUU, y en base a la adaptación metodológica desarrollada entre 1994 y 2016 por el Dr. Juan Mario Jorrat8 en la Universidad Nacional de Tucumán para el estudio de los ciclos económicos de Argentina.

A lo largo del tiempo, el indicador mensual de actividad económica presenta fases de crecimiento (expansiones), alcanzando valores máximos en meses determinados (picos), alternada por fases de contracción (recesiones), hasta alcanzar una magnitud mínima (valles). Los picos y valles se denominan puntos de giro porque señalan los inicios de las fases recesivas y expansivas, respectivamente, cuya sucesión constituye el ciclo económico de la economía argentina. Ver Gráfico 1.

También se incluirá información relativa al Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG), que tiene como objetivo anticipar los cambios en el ciclo económico medido por el ICA-ARG. Con similar metodología que utiliza el ICA-ARG, el indicador líder sintetiza información de doce series de tiempo económicas que, de manera consistente, constituyen indicadores anticipados del ciclo económico.

1/ Desde 1990 se observaron 8 recesiones (incluyendo la actual en curso). Las siete recesiones previas presentaron una duración promedio de 20 meses, con una amplitud media (caída total de la recesión, entre el pico y el valle) del -7,8%.

2/ Es la variación entre el valor de un mes y el promedio de los 12 meses anteriores, expresado como tasa anual.

Oferta y Demanda proyectada

Índice de contenidos

- La Comisión Europea propuso posponer 12 meses la implementación del Reglamento 2023/1115 sobre Productos Libres de Deforestación

- En el primer semestre de 2024, la producción de biodiesel continúa en bajos niveles respecto a sus máximos históricos

- Alta importación temporaria de soja en setiembre: más de 700.000 toneladas

- El trigo acumula ganancias del 18% en Chicago

- Ritmo de faena: La faena de hembras jóvenes sigue sin mostrar señales de retención