Producción de carne: Los datos de faena permiten proyectar un elevado nivel de oferta

De acuerdo a los datos informados por la Dirección Nacional de Control Comercial Agropecuario, durante el mes de agosto las plantas de faena reportaron una producción de 289.416 toneladas de carne vacuna. En términos absolutos, estas cifras muestran un incremento del 8,5% comparado con lo producido en agosto del año pasado.

Asimismo, en lo que va del año, el crecimiento acumulado es del 4,4%, totalizando 2.044.653 toneladas, 85.500 toneladas de carne más que las producidas un año atrás.

Lo interesante de estas de estas cifras es que, dicho incremento no solo se explica por mayor cantidad de animales faenados sino también por un mayor peso logrado por res en gancho. En efecto, en los primeros ocho meses del año, la cantidad de animales enviados a faena alcanza los 8.829 mil vacunos, 3,2% más que en 2021, mientras que los kilos obtenidos por res arrojan un promedio de 232kilos, estos es 2,7 kilos más que los conseguidos en igual período de un año atrás y 8,8 kilos adicionales si se lo compara con 2020.

Claramente hay una mayor cantidad de novillos integrando este año la faena que elevan el peso promedio general. De enero a agosto, la faena de novillos creció un 14%, a 104.120 cabezas, las cuales aportaron en promedio más de 7 kilos adicionales por res. El peso promedio por res de novillo faenado este año alcanza los 287 kilos mientras que, un año atrás esta categoría aportaba unos 280 kilos por res.

La otra categoría que ha estado sustentando este crecimiento son las vacas. Sin embargo, en este caso, aun con una pequeña ganancia en peso medio logrado (229 kilos vs 228 kilos en 2021), su mayor aporte viene dado por la mayor cantidad de animales faenados, algo que sobre el actual nivel de stock genera mayor una tasa de extracción. En lo que va del año, según datos oficiales, se enviaron a faena 1.721.282 vacas, superando en un 15% las 1.495.438 vacas faenadas en igual período de 2021 e incluso las 1.649.663 de 2020. Probablemente, cuando contemos las vacas a fin de año, tengamos nuevamente un número menor en stock.

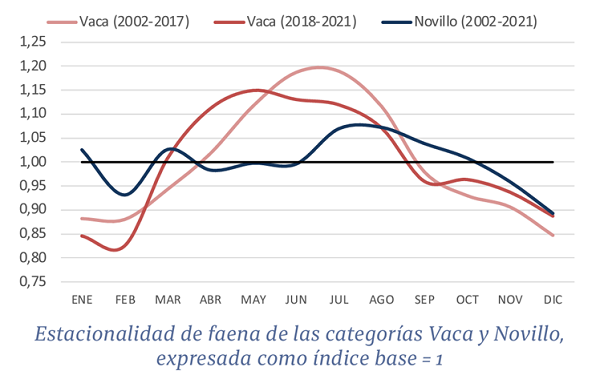

Estacionalmente, la faena de ambas categorías -tanto novillos como vacas- debería en adelante comenzar a menguar. La estacionalidad de la faena vacuna (medida como índice de base 1) para el período 2002-2021, muestra que la oferta de novillos toca un máximo en los meses de julio-agosto, con un índice de 1,07 para luego descender lentamente hasta tocar un tocar un piso en diciembre, con un índice del 0,89.

En el caso de las vacas, si cortáramos esta serie en el año 2018 -previo a la irrupción de China como fuerte comprador de esta categoría- veríamos que su pico de oferta estacional se produce durante los meses de junio-julio, coincidente con el descarte de vacas vacías luego de los tactos, donde se registran índices de faena cercanos a 1,20 para luego descender a valores por debajo de 1 desde septiembre hasta marzo.

Sin embargo, en los últimos años, la aparición de China como fuerte jugador en el mercado de vacas ha generado ciertos cambios en el patrón de faena anual. Si bien se mantiene un período de mayor salida ligado a factores de manejo, la campana tiene a aplanarse, arrojando valores superiores a 1 desde abril a agosto, para luego descender de manera menos pronunciada desde septiembre hasta fin de año, producto de la fuerte presión de demanda para exportación que usualmente se genera durante esos meses. Aun así, esta estacionalidad en la faena de vacas indicaría para los próximos meses tasas de actividad en descenso.

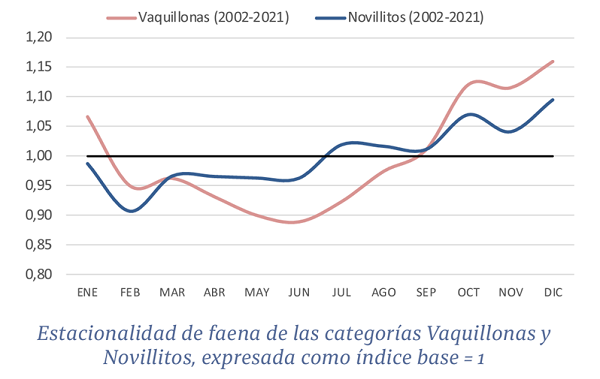

Las categorías que sí deberían comenzar a activarse durante el último cuatrimestre del año son novillitos y vaquillonas.

Si bien ambas categorías presentan diferentes curvas de estacionalidad, en ambos casos el segundo semestre resulta superior al primero, con faenas crecientes y superiores a 1 a partir del mes septiembre, para alcanzar su pico máximo en diciembre con índices de 1,12 a 1,16 para machos y hembras, respectivamente.

Este año, la faena novillitos y vaquillonas -que venía relativamente estable hasta el momento- ha dado un primer gran salto en agosto, con incrementos mensuales del 18% y 23%, respectivamente. Tal como se preveía, el elevado encierre de invernada que se dio a partir de mayo, ha comenzado a salir de los feedlots generando esta mayor presión de oferta.

En agosto, la oferta de novillitos y vaquillonas aportó a la faena unos 150 mil animales más que en los últimos dos meses (junio-julio) sobre los cuales se extrajeron en promedio entre 2 y 5 kilos más por res en gancho.

Si nos basamos en un comportamiento estacional, sabemos que históricamente la faena de novillitos durante los meses de enero a agosto, explica en promedio el 65% de la faena anual, fluctuando entre el 71% y el 60%, dependiendo si se trata de un ciclo de envíos a faena más o menos rápidos o adelantados en el año. En el caso de las vaquillonas, ese parámetro marca que la cantidad de hembras faenadas hasta agosto, explican en promedio el 63% del número anual, dentro de un rango que va del 68% al 57%, respectivamente.

A la fecha, sabemos que la cantidad de novillitos faenados de enero a agosto de este año asciende a 3.386 mil cabezas y que las vaquillonas suman otras 2.309 mil cabezas.

Por otra parte, en base a los datos proporcionados por la Cámara de Feedlots, sabemos que este año el encierre de animales livianos ha sido superior al promedio. Por tanto, podríamos esperar para lo que resta del segundo semestre una faena relativamente más acelerada en relación a lo registrado hasta la fecha, lo que es equivalente a un porcentaje explicado por la faena actual que se ubica entre un año de mínima (año lento) y un año promedio.

En consecuencia, basándonos en los datos conocidos a la fecha y los supuestos mencionados, podríamos inferir que en lo que resta del año, la faena de novillitos podría completar una cifra anual de entre 6.000 y 6.500 mil animales mientras que las vaquillonas podrían estar arrojando una faena estimada entre 3.650 y 4.000 mil cabezas anuales, en promedio, unos 5 puntos porcentuales por sobre la faena registrada el año pasado.

Si a estos números adicionamos el mayor peso que se viene obteniendo por res, especialmente en machos, podemos anticipar que el mercado doméstico -principal demandante de este tipo de hacienda-, se encontrará en los próximos meses extremadamente bien abastecido para un consumo que seguirá encontrando dificultades para asimilar.

A nivel general, este mismo criterio de proyección por categoría de hacienda, sugiere para este año un nivel de faena total cercano a los 14 millones de cabezas cifra que, de confirmarse, manteniendo esta tendencia de faenas de animales más pesados, podría estar aportando más de 3.200 mil toneladas de carne vacuna para abastecer ambos mercados, consumo y exportación.

Oferta y Demanda proyectada

Índice de contenidos

- El aporte del sector agropecuario argentino y una forma de aumentar su contribución al progreso económico del país

- Las compras de soja ya superan el promedio de los últimos tres años

- La producción aviar argentina superó el millón de toneladas en el primer semestre del año

- Apuntalados por el dólar soja, los diferenciales FOB aceleran la comercialización del poroto

- Caen los márgenes del trigo a valores negativos por el complejo panorama climático

- A la espera de seguir consolidando récords de consumo y exportación, los stocks comerciales de maíz llegan a máximos históricos