Primer cuatrimestre: La oferta de hacienda sigue siendo más alta de lo esperado

Si bien, al comparar la estadística contra los registros del año pasado los números muestran importantes reducciones, lo cierto es que dado el cambio radical de escenario respecto de lo visto a esta misma fecha el año pasado, a priori, se esperaba una mayor reducción en el nivel de sacrificios.

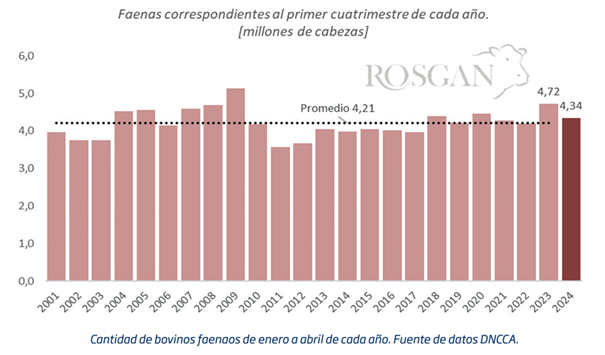

En los primeros cuatro meses del año, el total de animales faenados asciende a 4,34 millones, esto es un 8% menos respecto de los 4,72 millones faenados en los mismos cuatro meses de 2023, pero todavía una de las faenas más altas de los últimos años, para este primer cuatrimestre.

En números absolutos, la faena actual -descontando el 2023- es ligeramente superada por los 4,4 a 4,5 millones de animales procesados en 2018 y 2020, registros con el que comparte las faenas más altas registradas desde los picos de 2008-2009, años de fuerte liquidación de hacienda.

Del mismo modo, la faena de hembras también sigue siendo alta en proporción a la faena total (más del 47% en el primer cuatrimestre) pero también en términos absolutos. La cantidad de hembras enviadas a faena de enero a abril de este año fue 2,05 millones, contra 2,2 millones en 2023 y similar al promedio faenado entre los años 2018 y 2019, pleno auge de salida de vacas a China.

Comparado contra el año pasado, los registros de este año muestran una reducción general del 8% en la faena total, dentro de la cual la faena de novillos cae un 16% y la de vacas un 13% interanual. En lo que respecta a novillitos y vaquillonas, se observa una reducción más pronunciada en machos (-7%) que en hembras, las cuales caen en solo un 3,6% respecto de 2023.

Este último dato también resulta llamativo en un contexto en el que debería esperarse un mayor nivel de retención de hembras jóvenes.

En este sentido, los últimos datos de stock relevados en feedlots al 1ro de mayo de este año, muestran un nivel de encierre que en el caso de vaquillonas resulta 7% superior al registrado en igual mes del año pasado, contra una retracción general del 14%, explicado fundamentalmente por vacas y terneros, sin duda las dos categorías más afectadas el año pasado por la sequía.

En adelante, es de esperar que la faena pueda mantenerse alta. Estacionalmente si bien el nivel de procesamiento es relativamente estable tiende a incrementarse ligeramente hacia el segundo semestre del año.

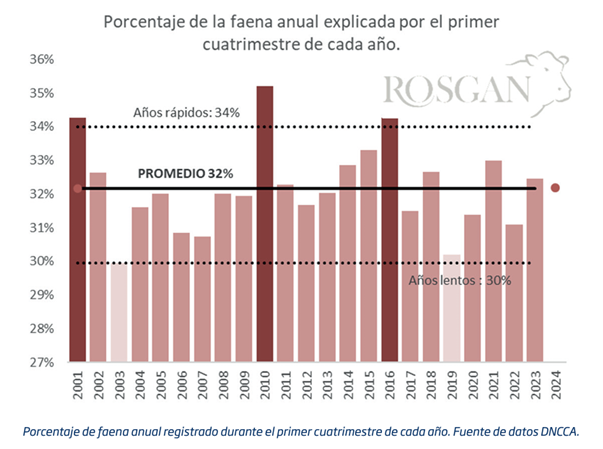

Estadísticamente, si tomamos el período que va de 2021 a 2023 inclusive, en promedio, la faena del primer cuatrimestre del año explica el 32% de la faena anual, por supuesto con presencia de años más rápidos y años de salidas a faena más lentos que, en conjunto, configuran un rango de variación que puede ir del 30% al 34 o 35%.

En definitiva, sin mediar grandes cambios en el contexto, podríamos tomar como supuesto que el ritmo de faena que estamos viendo actualmente se asemeja a un año promedio, lo que nos sugiere una faena potencial para todo el 2024 en torno a los 13,5 millones de animales que, de concretarse, supondría 1 millón de animales menos que lo faenado durante 2023.

Sin embargo, más allá de la menor oferta de carne vacuna que volcaría al mercado, el mayor o menor grado de retención, en definitiva, se terminará de definir conjuntamente con la cantidad de animales que logren ingresar este año al circuito productivo, vía pariciones, compensando así el nivel de salida o ‘extracción’.

La cantidad de terneros y terneras registrada por stock al 31 de diciembre de 2023 fue de 14,68 millones de animales, tras registrar un máximo de 15,13 millones en diciembre de 2022.

Oferta y Demanda proyectada

Índice de contenidos

- La agroindustria argentina llega al 70% de los países del mundo

- Argentina comenzó formalmente el proceso de incorporación a la OCDE

- Los costos de producción de trigo continúan elevados en términos históricos

- La cosecha de soja toma ritmo dinamizando el mercado

- Financiamiento en el mercado de capitales: abril de 2024