A pesar de la bajante del Río Paraná, el maíz busca lograr records de exportación en abril

Comenzando por la actividad en el Mercado Físico de Rosario, en la última semana hasta el día de ayer, se observó un repunte importante en cantidad de compradores activos destacando la amplia cantidad de posiciones abiertas de compra disponibles para concretar negocios, principalmente en el mercado de maíz. En cuanto a los valores publicados por la Cámara Arbitral de Rosario, el cereal reflejó una caída de US$ 4,5/t en la última semana arribando a los US$ 120,7/t. Asimismo, considerando un período más extenso, desde lo que va de abril la cotización ha sufrido bajas importantes registrando una merma del 14%, lo que equivale a US$ 20/t. Por otro lado, un dato relevante para mencionar respecto a la comercialización del cereal, es que a la fecha se han anotado en el registro oficial de Declaraciones Juradas de Ventas al Exterior (DJVE) 56.500 toneladas de maíz 2020/21, siendo la primera vez en una década que acontece algo similar de forma tan temprana.

Respecto al desempeño de la soja, ha presentado una tendencia similar pero con menores caídas en términos relativos para el mes de abril. En la última semana dicho producto ha sufrido una merma de US$ 5/t, arribando a los US$206,8/t. Mientras que en lo que va del mes de abril, las pérdidas acumuladas han sido de US$ 6,2/t respectivamente.

A su vez, si se comparan dichos valores respecto al año anterior en este momento, la oleaginosa se encuentra sólo 4% por debajo de lo obtenido en el año 2019. En cambio, el cereal ha sido el que más se ha distanciado con una variación negativa del 8%. En este sentido, es importante recalcar que las actuales bajas en el mercado de petróleo han afectado en mayor medida las cotizaciones del maíz en los mercados internacionales y en consecuencia el mercado local. En el mercado doméstico, además, se le suma la presión del ingreso de la nueva cosecha que en principio volvería a romper la marca de las 50 Mt.

Por otro lado, considerando la evolución de la campaña comercial 2019/20 de maíz y soja, la actividad logística está enfrentando algunas complicaciones por la situación actual de la Hidrovía Paraná-Paraguay. Durante el mes de abril la altura del río Paraná ha caído vertiginosamente hasta alcanzar durante el miércoles de la presente semana los 0,4 metros en Rosario, el nivel más bajo en casi 50 años. Esta situación, si bien no impide la navegación, implica que los buques que salen desde los puertos del Gran Rosario deban hacerlo en algunos casos con una carga menor a la habitual, siendo o bien completadas en las terminales portuarias del sur de la provincia de Buenos Aires o bien incurriendo en un falso flete al no poder completar el buque.

En medio de este panorama, agravado por las dificultades que genera la pandemia mundial de coronavirus, el complejo agroexportador argentino logra seguir despachando al exterior importantes volúmenes de los complejos maíz y soja, dando una exitosa muestra de coordinación de esfuerzos por parte de los distintos agentes de la cadena.

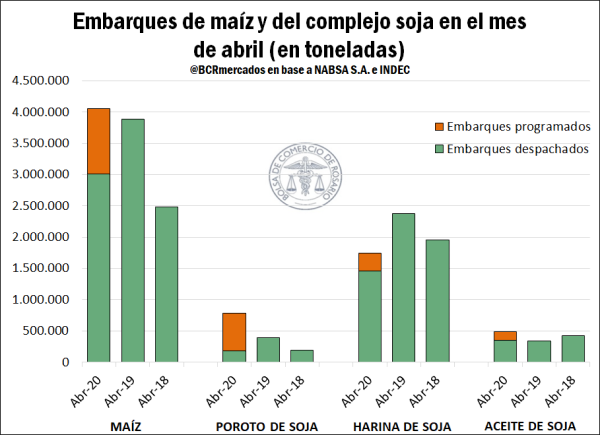

Hasta el 22 de abril, en base a datos de la agencia marítima NABSA S.A., se embarcaron desde los distintos puertos argentinos 3,0 millones de toneladas de maíz. En tanto, en los días que quedan pendientes para finalizar el mes, hay programados despachos por cuenta de 1,0 Mt que, de concretarse, permitirían cerrar el mes con 4,0 Mt de cereal exportadas, superando el registro del año previo. Sin embargo, se encuentra dentro de las posibilidades que no se puedan cumplir la totalidad de los embarques programados para la semana que resta de abril, ante la baja profundidad del río Paraná, y parte de estos se trasladen a mayo.

Respecto al complejo soja, entre el 1 y el 22 de abril se despacharon 178 mil toneladas de poroto, 1,5 Mt de harina y 350 mil t de aceite, de acuerdo a NABSA S.A., mientras que para lo que resta del mes hay programados embarques que alcanzan las 604 mil, 282 mil y 139 mil toneladas de poroto, harina y aceite, respectivamente. Si, pese a las dificultades logísticas aparejadas a la bajante del Paraná, se cumpliese con la totalidad del programa de embarques, el primer mes de la campaña comercial 2019/20 terminaría con despachos de 782 mil toneladas de poroto de soja, registro que duplicaría las exportaciones de poroto en abril del año pasado. En el caso de la harina, abril podría cerrar con un volumen de embarques de 1,7 Mt, por debajo de los registros de 2019 y 2018 para el mismo mes (en base a INDEC, las exportaciones de harina de soja fueron de 2,4 Mt en abril de 2019 y de 2,0 MT en abril de 2018). Cabe mencionar que, en el caso de la harina de soja, el 100% de los embarques de abril (tanto los que ya zarparon como los programados) partieron de las terminales portuarias del Gran Rosario, por lo que este producto sería uno de los más afectados por el bajo caudal del río. Por último, el aceite de soja, sumando los buques que ya zarparon más los programados para el resto del mes, podría alcanzar un volumen de 490 mil toneladas, superando los registros para el mismo mes de los últimos dos años (según INDEC, de 337 mil t en 2019 y 425 mil t en 2018) a pesar de que en este caso también el total de los embarques efectuados y programados partirían del Up-River.

En cuanto a la logística interna, según información provista por entregadores del sector, se estima un ingreso de 124.000 camiones de soja al Gran Rosario en lo que va de abril. Dicho valor se encuentra cercano a los 126.000 obtenidos en el mismo momento el año previo. Por su parte, el maíz presenta un ingreso de 83.000 camiones para el mismo período, con un aceleramiento de ingresos desde el 13 de abril. Por lo cual, si se compara con el año previo, se observa un incremento aproximado de 11.000 camiones.

Las cotizaciones de maíz y soja en Chicago, intentan sostenerse ante las caídas en el mercado de petróleo

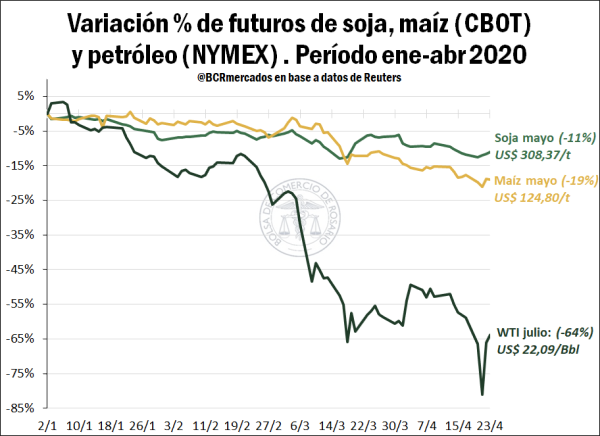

En el último tiempo, los mercados internacionales han sido noticia debido a múltiples eventos que han convulsionado a las economías en general y, especialmente a los precios de los activos. En cuanto a la evolución de los commodities agrícolas, en el siguiente gráfico se muestra el desempeño - en términos porcentuales - de las cotizaciones de soja y maíz frente a las recientes caídas en el mercado de petróleo.

En la última semana, los futuros de WTI se vieron sujetos a una gran volatilidad que provocó situaciones anómalas en el contrató más cercano de WTI de mayo (ya expirado), alcanzando valores negativos por primera vez en la historia. Dicho fenómeno se explica por los importantes desajustes logísticos provocados por el shock exógeno del COVID-19 en la economía mundial y la demanda de crudo, sumado a una lenta reacción de la oferta en una disminución de la producción. En este sentido, mientras la cotización se desplomaba (ante un sell-off en el activo) no se encontraban posiciones de compra para frenar dicha caída, ya que se trataba de un contrato con entrega y los almacenamientos se encontraban a tope de capacidad.

En este contexto, a pesar de que los mercados de soja y maíz se encuentran correlacionados con la evolución del crudo, no se observa un gran impacto en sus cotizaciones. Considerando ambos cultivos, el más afectado ha sido el maíz con una caída acumulada del 19% desde comienzos de año, lo cual tiene sentido en el mayor impacto que se prevé en la industria del etanol estadounidense debido a las actuales cotizaciones del petróleo. Por su parte, la soja presentó menos pérdidas acumuladas que se ubican en el 11% respectivamente. De esta forma, dichos valores se encuentran muy distantes del desplome del petróleo que actualmente acumula pérdidas del 64% en la posición julio desde comienzos de año.

Asimismo, es importante recalcar que las caídas actuales en los contratos de soja y maíz también encuentran relación en la estacionalidad de las cosechas de América del Sur, especialmente de Argentina y Brasil. Se estiman rendimientos muy favorables para ambos países, lo cual ya puede notarse en los volúmenes de exportación, principalmente de la economía brasileña.

Según información provista por la Agencia Refinitiv, Brasil envió 1,4 millones de toneladas de harina de soja en marzo, la segunda más grande en el mismo período desde los últimos 5 años y casi un 50% más que hace un mes. En este sentido, a pesar de la actual pandemia por coronavirus, Brasil ha logrado minimizar los impactos sobre la exportación de productos agrícolas.

Si se analizan los datos los datos de exportaciones de poroto de soja hasta el momento en el mes de abril, alcanzan las 9,7 millones de toneladas superando el volumen exportado en la totalidad de dicho mes el año pasado (9 millones de toneladas). Al observan los destinos de la mercadería, China se posiciona como el principal importador. En este sentido, las exportaciones de Brasil parecen no cesar ante la fuerte competitividad que presenta dicho país frente a otros orígenes.

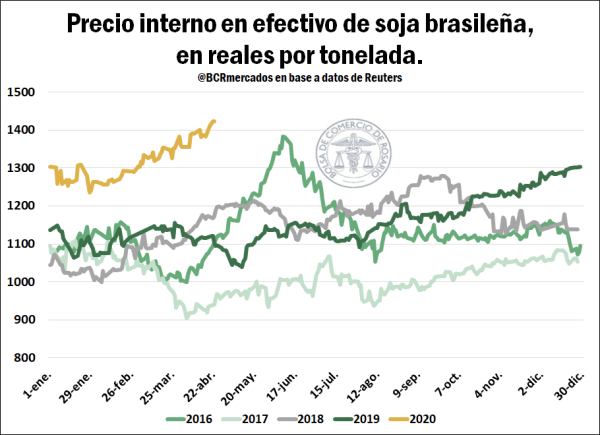

Los fundamentos de las importantes exportaciones del país vecino, se pueden relacionar con los altos precios que se están recibiendo internamente por la oleaginosa. En la actualidad, la cotización para la soja se ubica en los R$ 1423/t. Si se compara con años anteriores, se encuentra en máximos históricos al menos desde 2016 y un 30% más que el año previo. Esto se debe, en gran parte, a la fuerte depreciación que ha sufrido el real brasileño en relación al dólar estadounidense. En efecto, en lo que va del año la moneda brasileña ya perdió el 30% de su valor respecto a la divisa estadounidense mejorando su competitividad externa.

Oferta y Demanda proyectada

Índice de contenidos

- Exportaciones 2019: Santa Fe exportó más, y en Argentina el maíz jugó un papel clave

- Los despachos al exterior de aceites vegetales desde Argentina aumentaron un 26% en 2019

- Cadena de valor del girasol: importancia macroeconómica y balance de campaña

- El embarque de subproductos oleaginosos desde puertos argentinos alcanzó un récord histórico de 33,7 Mt en 2019

- El mercado busca inclinar la balanza en favor del trigo