En esta segunda parte del informe sobre el sector agrícola paraguayo y su importancia en la economía, se hará hincapié en el análisis del comercio internacional de productos agroindustriales y de la importancia del país en los mercados internacionales. Luego se profundizará sobre la logística de exportación, estudiando la matriz de transporte de Paraguay e identificando las principales problemáticas que se generan en este aspecto. Se agradecen los aportes de Hugo Daniel Vázquez, Héctor Autino, Martha Coronel y Hugo Royg, que han sido indispensables para la realización de este informe.

Haciendo un repaso de lo expuesto en la introducción de la primera parte de este informe publicado en el Informativo Semanal N° 1.931, se destaca que el buen desempeño macroeconómico de Paraguay desde mediados de la década pasada tiene su principal fundamento en el gran desarrollo de las exportaciones, que lograron alcanzar una participación en el producto de alrededor del 32% entre 2006 y 2015, según una publicación del Instituto Paraguayo de Investigaciones Económicas (IPIE). En 2017, según los datos del Banco Central de Paraguay (BCP), las exportaciones representaron el 36,6% del PIB. Este crecimiento en las ventas al exterior fue impulsado, principalmente, por la producción agrícola, en donde el complejo soja se destaca al haber alcanzado una participación del 40% en las exportaciones totales del país en 2018.

El gran despegue de la producción de soja en los últimos años ha generado una gran dinámica en las exportaciones de poroto, con un aumento en el volumen del 561% entre 1995 y 2018, pasando de 1,07 a 6,03 millones de toneladas. Pero esta abundante oferta de soja cosechada en el país dio lugar, asimismo, a un crecimiento de la industria oleaginosa. La capacidad instalada de procesamiento registró un aumento del 244% entre 1997 y 2018, pasando de 4.640 t/día a 15.950 t/día, según datos de J.J. Hinrichsen. A su vez, la participación de los productos derivados de la industrialización de la soja en las exportaciones pasó de ser de alrededor del 4,5% (en términos de valor) a mediados de la década del ’90 a un 15,6% en 2018. Estos resultados han posicionado a Paraguay como el quinto productor mundial de soja y el cuarto exportador mundial del complejo soja.

El desarrollo de la cadena impulsa, a su vez, una gran dinámica en el sector logís¬tico, donde se destaca la importancia del transporte fluvial en el mercado de exportación, ya que cerca de la totalidad de los granos de soja son exportados por vía fluvial. A partir de su posicionamiento en el mercado internacional, Paraguay se convirtió en los últimos años en líder indiscutido de la navegación fluvial de América Latina y figura como tercero en el mundo, superado solamente por Estados Unidos y China.

Sin embargo, la cuestión logística, principalmente en lo que respeta a la infraestructura de transporte, es uno de los principales factores que afectan la competitividad de la producción paraguaya. Un informe realizado por CEPAL en 2014 mostraba la existencia de ineficiencias logísticas equivalentes a un 17,1% del valor de las exportaciones por vía fluvial, debido a fallas operativas, demoras en la carga/descarga, así como la falta de dragado y balizamiento de los ríos lo cual demora la operación en 24 horas adicionales. Mientras que para el caso de aquellas cadenas que utilizan las vías terrestres, las ineficiencias detectadas alcanzaban el 27,5%, donde las demoras en el paso de frontera Paraguay-Brasil y las mermas en los productos asociados principalmente a falencias en la infraestructura vial rural son los temas que más inciden en estos sobrecostos.

El agro paraguayo en el mercado de exportación

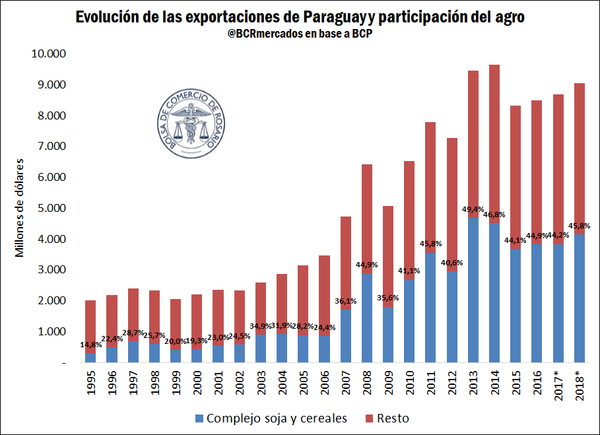

El importante crecimiento en las exportaciones totales de Paraguay estuvo apuntalado principalmente por la producción agrícola. Tomando en consideración al complejo soja y a los cereales (donde se destacan principalmente el arroz y el maíz), las exportaciones del sector agrícola crecieron 566% en términos de cantidad entre 1995 y 2018, pasando de 1,78 Mt a 11,82 Mt, según muestran los datos del BCP. Si lo analizamos en términos de valor, es decir, la cantidad de dólares generados para la economía paraguaya, el incremento registrado es del 1.290%, lo que implica que en poco más de dos décadas los volúmenes exportados son casi 14 veces más. Mientras que en 1995, las exportaciones agrícolas generaron US$ 298,3 millones, para el año 2018 alcanzaron la suma de US$ 4.145 millones.

Respecto a los totales, las exportaciones agrícolas contempladas en el análisis incrementaron notablemente su participación. Éstas pasaron de comprender un 14,8% del valor total de las exportaciones paraguayas en el año 1995, a ser responsables del 45,8% de las divisas obtenidas por el país a partir del comercio.

La sustancial expansión de la producción agrícola en el país generó una gran dinámica en las exportaciones de granos en estado natural, dando lugar a un aumento medio anual del 7,8% en los volúmenes exportados de soja, crecimiento del 461% en el período. Las exportaciones en el año 1995 (coincidentes con las de la campaña 94/95) acumularon 1,07 Mt, en 2018 las mismas alcanzaron las 6,03 Mt, quedando cerca de 100 mil toneladas por detrás del récord registrado la campaña previa. En términos de valor, o en cantidad de dólares que aportaron a la economía, las exportaciones de soja aumentaron más de 1.150% pasando de 175 millones de dólares a 2.205 millones en el mismo período.

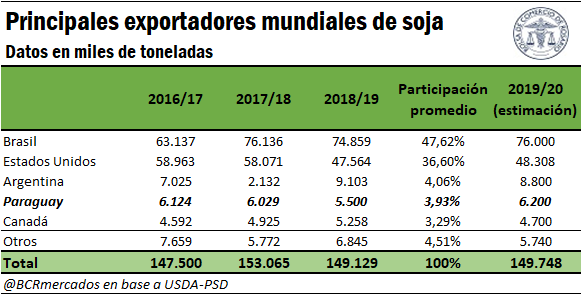

Tomando como referencia los datos del Departamento de Agricultura de Estados Unidos (USDA), la expansión del sector llevó a Paraguay a ocupar el cuarto lugar en el ranking de máximos exportadores. En las últimas tres campañas acaparó, en promedio, el 3,9% del mercado internacional de la oleaginosa, quedando detrás de Brasil, EE.UU. y Argentina. Para la próxima campaña (19/20) este organismo estima que las exportaciones mostrarán una recuperación luego de la sequía que afectó la cosecha paraguaya de la 18/19 alcanzando un nuevo récord en 6,2 Mt.

El principal destino de la soja paraguaya es Argentina. El año pasado, cuando la producción de la oleaginosa local fue afectada por la sequía, nuestro país importó más de 4 Mt de toneladas de soja, acaparando el 67,7% de las exportaciones de Paraguay. Detrás de la Argentina, se ubicó Rusia, que adquirió cerca de 830 mil toneladas, un 13,7% del total. Más relegados aparecen Turquía (3,4%), Brasil (2,9%) y Portugal (2%); con participaciones de entre el 1% y 2% se encuentran otros países de la Unión Europea.

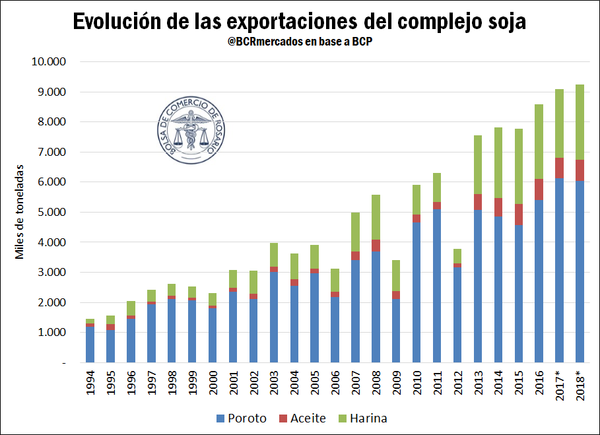

Como destaca el informe del IPIE, el gradual proceso de transformación en la última década hacia la agregación de valor con la industrialización y exportación de aceite y harina de soja, cuyos despachos al exterior mostraron una participación creciente en los totales exportados del complejo soja, han sido clave en el crecimiento de las exportaciones totales de Paraguay.

Las exportaciones de aceite de soja crecieron un 243,8% en el período analizado, pasando de 204 mil toneladas a cerca de 702 mil. Para el caso de la harina, el aumento registrado se ubica en el 823,5%, con cerca de 273 mil toneladas en 1995 y llegando a los 2,5 Mt en 2018. En la evolución representada en el gráfico adjunto, puede verse el importante salto que tuvieron las exportaciones de productos industrializados luego de los mencionados proyectos de inversión que entraron en operaciones a partir de 2013.

De esta manera, las empresas que industrializan la soja en Paraguay aumentaron su participación en las exportaciones del complejo soja desde finales del siglo pasado. Los productos derivados de la industrialización de la soja generaban, en promedio, 26,6% de las divisas obtenidas por el complejo en el último lustro del siglo pasado, mientras que en los últimos cinco años fueron responsables del 40,8%.

En cuanto a los destinos de las exportaciones industriales del complejo soja, para el caso del aceite, en el año pasado el 48% de los envíos fueron a la India, principal importador a nivel mundial; poco más de un 17% se dirigió a Bangladesh, y en tercer lugar se ubicó Argentina acaparando el 9,5% de ventas externas de aceite paraguayo. Por el lado de la harina y pellets, el principal comprador es Chile, que en 2018 adquirió el 22,5% de las exportaciones de Paraguay; lo siguieron Polonia (16,2%), Perú (9,2%), Reino Unido (9,2%) e Indonesia (8,4%). Este producto es el que tiene la mayor diversidad de demandantes del complejo oleaginoso, en 2018 se exportó a 32 países, mientras que el poroto tuvo 22 destinos diferentes y el aceite, 21.

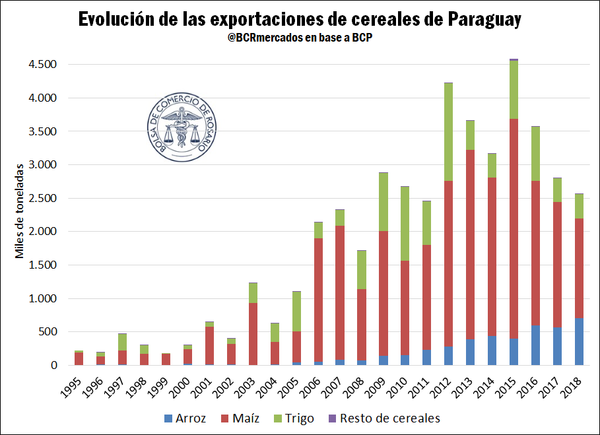

En cuanto a los cereales, las exportaciones mostraron un crecimiento de un 11,2% promedio anual, con un aumento del 1.040% en el período analizado al pasar de 225 mil toneladas en 1995 a 2,6 Mt en 2018, y registrando un máximo de 4,6 Mt en 2015, según los datos del BCP. En términos de valor, las ventas de cereales al exterior crecieron 1.874% en el período.

El maíz es el producto más destacado entre los cereales, con una participación promedio del 61,8% en las exportaciones de este rubro en los últimos tres años. En el período analizado, los volúmenes destinados al exterior crecieron un 690%, pasando de 188 mil toneladas en 1995 a 1,48 Mt en 2018. En 2015 se logró el record de exportaciones de maíz con 3,29 Mt.

La mayor parte del cereal se dirige a países de la región. Durante 2018, el 49,8% de los envíos se destinaron a Brasil, transportándose principalmente en camión; 18,1%, a Uruguay, y 10,8% a Chile. También se destacó Corea del Sur, que acaparó 11,2% de las compras, y Arabia Saudita con el 6,4%. En total, fueron 10 países los que adquirieron maíz de Paraguay.

En segundo orden de relevancia aparece el arroz, con una participación promedio del 21% en los últimos tres años dentro de las exportaciones de cereales. Este producto presenta una extraordinaria expansión en el mercado internacional para el período tomado en consideración. Entre 1995 y 2018, las exportaciones crecieron más de un 234.000% al ir de 302 toneladas a 707 mil, según datos del BCP. Vale mencionar que 1995 tuvo el segundo peor registro en este rubro en la década, a comienzos de los ’90 las exportaciones superaban las mil toneladas.

Las exportaciones de este cereal contemplan diversas variedades y niveles de agregado de valor, el arroz blanco en sus tipos largo y fino, especialmente pulido o glaseado. La demanda externa del arroz paraguayo es la más diversificada entre los productos del agro, en 2018 se exportó a 41 países. Sin embargo, la mayor parte de los destinos recibe cantidades marginales y existe una alta dependencia del mercado brasileño que recibió el 60,8% de los despachos. Más atrás se ubicaron Chile, con el 7,7%; Panamá, con el 7,2%; Irak, con el 4,5%; Gambia, con el 3,9%, y México, con el 2,9%.

En tercer lugar aparece el trigo, que cedió su posición ante el arroz en los últimos dos años luego de campañas en las que las condiciones climáticas afectaron la producción. En los últimos tres años el trigo tuvo una participación de 17,1% en el rubro cereales. Más allá de este retroceso se destaca el caso de Paraguay al ser el primer país subtropical exportador de este cereal, donde los cultivos se realizan en regiones frecuentemente afectadas por altas temperaturas y sequía.

Entre 1995 y 2018, las ventas del trigo al exterior crecieron un 909% avanzando desde 37 mil toneladas a 373 mil. Sin embargo, las exportaciones de este cereal han mostrado gran variabilidad en los últimos años. El récord fue logrado en el año 2012 con 1,45 Mt, tomando en consideración este dato, el crecimiento desde 1995 fue del 3.831%.

Al igual que con los demás cereales, Brasil es el principal comprador del trigo paraguayo. Para este caso, la dependencia del mercado brasileño es muy importante. En los últimos tres años, este país adquirió más del 95% del saldo exportable del cereal de Paraguay.

Con una mínima participación aparecen el resto de los cereales, entre los que aparece el sorgo y otros cultivos alternativos, que muestran una evolución dispar.

Logística y transporte

El crecimiento y la integración productiva del agro en Paraguay han generado cambios en el sector de servicios de transporte y almacenamiento granelero, sin embargo, este proceso no ha sido acompañado por una modernización acorde de la estructura de transporte ni por el desarrollo de una infraestructura logística especializada. Esto representa un límite para acceder a los mercados internacionales. El alto costo de los intercambios comerciales con el resto del mundo tiene un gran impacto en la competitividad de Paraguay, dada su condición mediterránea.

En un informe publicado en el Boletín FAS de la CEPAL, se expone que pese a la importancia que los recursos naturales tienen para un país sin litoral como Paraguay, y tal como sucede en el resto de los países de la región, no se observa una atención especial al diseño de infraestructuras especializadas ni a la promoción de servicios logísticos de valor agregado especialmente orientados. Más aún, mucha de la infraestructura pública utilizada para el transporte de estos productos es deficiente y con altas externalidades negativas sobre la población y el medio ambiente. En cuanto a la infraestructura de uso privado, en muchos casos ésta se alza como una verdadera barrera de entrada para otros actores productivos y no favorece mejoras en la conectividad con el territorio, dificultando la creación de eventuales economías de escala, de red y de aglomeración que pudieran alcanzarse en torno a la logística de los recursos naturales.

Dado que los costos logísticos en América Latina pueden ser hasta cuatro veces más altos que en los países de la OCDE y que la proporción de exportaciones que son intensivas en logísticas o sensibles al tiempo es muy elevada, propiciar una adecuada logística para los recursos naturales es un tema de especial importancia para el desarrollo sostenible de la región y particularmente para sus países sin litoral.

Los altos costos logísticos, sin embargo, no se deben únicamente a la condición de carecer de acceso soberano al mar. De acuerdo a los estudios en terreno realizados en los últimos años por la CEPAL tanto en países sin litoral como costeros, se observa que buena parte de los costos logísticos de la región se explican tanto por aspectos tradicionales del comercio exterior como el desempeño logístico, el nivel de competencia, las economías de escala, la facilitación de procesos, la productividad y la eficiencia portuaria entre otros, como también por fallas en la provisión de infraestructura y regulación de servicios, asociadas a la provisión adecuada de carreteras y vías secundarias y terciarias, logística de distribución y almacenaje, el tiempo de espera para la carga y descarga, la falta de competencia o de seguridad en los servicios internos de transporte y logística, entre otros muchos factores.

Como se expuso en la primera parte de este informe, publicada en el Informativo Semanal N° 1931, el área productiva de soja en Paraguay se ubica en la zona Sur-Este, sin embargo, el grueso de la producción se moviliza a la Zona Sur-Oeste de la Región Oriental hasta llegar a los puertos ubicados en el Río Paraguay.

Una vez cosechada, la soja se transporta a los silos y centros de acopio que se concentran en las zonas de cultivo para su almacenamiento. Según el trabajo del IPIE, el traslado de la carga de granos de soja en el territorio paraguayo se realiza en un 100% en transporte terrestre (ya sea a los centros de acopio, industrias de molienda y puertos locales para su exportación), recorriendo en promedio una distancia de 30 km. La logística, demandada por las empresas tanto productoras de soja como de las industrializadoras, se encuentra tercerizada en torno al 100%.

En general, la capacidad estática de almacenaje de los silos, en los principales departamentos productores de soja, fue acompañando en cierta manera al creciente volumen de producción a través de los años, creándose nuevas instalaciones o ampliando las ya existentes. Según datos de CAPECO, la capacidad estática de almacenamiento en Paraguay se quintuplicó desde el año ’80; en ese momento la capacidad en silos, depósitos y almacenes portuarios era de 1,8 Mt de toneladas, mientras que en 2016 la misma se acerca a las 9 Mt.

En cuanto a la infraestructura vial, Paraguay cuenta con 80.127 kilómetros de caminos y rutas, de los cuales 6.987 kilómetros están pavimentados, tan sólo un 8,72%, según datos del Ministerio de Obras Públicas y Comunicaciones (MOPC). Este hecho es fuente de sobrecostos logísticos producto de mayores tiempos de desplazamiento, desaprovechamiento de economías de escala y fuente de mermas en la producción agrícola. Recientemente se realizó una nueva clasificación y re-categorización de las conexiones viales que eleva el número de rutas nacionales de 12 a 22. Esas 22 rutas nacionales suman 8.756 kilómetros, entre las asfaltadas, empedradas, rellenas de grava y de tierra. Desde 2012 las rutas asfaltas se duplicaron, y hay proyectos en ejecución que están cambiando y mejorando la logística en todo el territorio.

Siguiendo con la descripción de la cadena logística de los granos, tomando como ejemplo el caso de la soja, después de almacenada la oleaginosa se transporta para su exportación a los puertos de embarque sobre los ríos Paraguay y Paraná (alrededor de un 60% de la producción), recorriendo aproximadamente 200 km en promedio del acopio al puerto, o a las plantas procesadoras para la extracción del aceite y preparación de pellets de soja (alrededor de un 36%), que se ubican mayormente en la zona portuaria de Asunción.

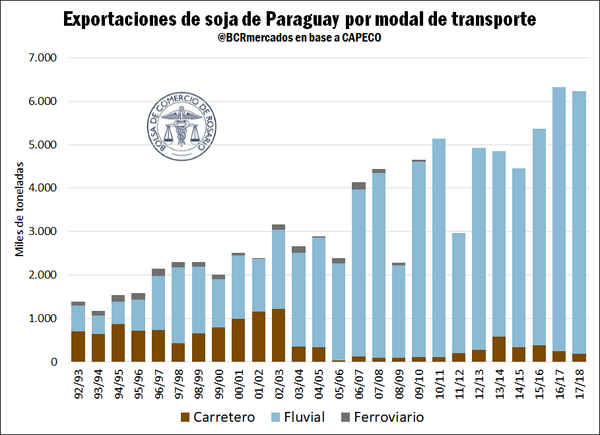

Paraguay realiza sus exportaciones (de todos los rubros) principalmente a través del modo de transporte fluvial, seguido del carretero y una mínima parte vía aérea. Al considerar el volumen (en toneladas) de las mercancías transportadas, en 2015 un 73,25% de los exportadores enviaron sus productos por agua, un 26,74% por carretera y un 0.01% por vía aérea, según un trabajo de Suárez (2018) para la CEPAL.

Fue a partir del exponencial crecimiento en la producción agrícola que Paraguay se convirtió, en los últimos años, en líder indiscutido de la navegación fluvial de América Latina posicionándose en tercer lugar a nivel mundial, superado solamente por Estados Unidos y China.

Según un informe de CAPECO de 2016, en los diez años previos, la flota fluvial paraguaya aumentó de 15 remolcadores y 100 barcazas a 150 y 3.000, respectivamente, convirtiéndose así en la tercera más grande del mundo. A su vez, Paraguay se convirtió en el mayor constructor de barcazas de América del Sur, con 13 astilleros en funcionamiento que ya llevan botadas 4.000 unidades y brindan empleo directo a 20.000 personas.

Acorde a estimaciones del Centro de Armadores Fluviales y Marítimos del Paraguay (CAFYM), para atender todo el tráfico comercial regional, la flota necesaria, llegaría en el año 2020 a 220 remolcadores y 3.600 barcazas. En 2017, hubo un tráfico de 21 millones de toneladas por las vías fluviales paraguayas y para 2030 la estimación es de 56 millones de toneladas, según datos de CAFYM.

De esta manera, la dinámica del crecimiento de la producción de soja motivó la operación de numerosos puertos, mayoritariamente privados, en diversos puntos del país, principalmente en las zonas cercanas a las plantas de molienda de la soja. De acuerdo a información de CAPECO, en Paraguay existen 54 puertos, 38 sobre el Río Paraguay y 16 sobre el Río Paraná. De estas terminales portuarias, 37 son graneleras ubicándose 26 sobre el Río Paraguay y 11 sobre el Río Paraguay. El complejo portuario creció fuertemente, hasta 2003 se contaba con sólo 4 puertos para el transporte de granos, todos ubicados sobre el Río Paraguay, desde el año 2011 este proceso se intensificó sumando 22 nuevas terminales graneleras. Sin embargo, la mayor parte de la capacidad portuaria instalada, se ubica a solo 72 km de Asunción, lo que ocasiona largas filas de espera para descargar el producto en los puertos fluviales durante la época de cosecha.

Los puertos más importantes en el Paraná son Puerto Salto de Guairá, Algesa, Ciudad del Este y Encarnación, mientras que en el río Paraguay los puertos más importantes son Asunción, Concepción, Chaco, Falcón y Alberdi. Estos puertos representan un poco más del 88% de la carga transportada, considerando todos los productos. Según se muestra el ¨Plan Nacional de Logística Paraguay 2013¨, para llegar a puertos de Argentina y Uruguay, alrededor del 54% de la producción se embarca en los puertos de Villeta, mientras que el 30% lo hace desde Encarnación (sobre el Río Paraná), correspondiendo proporciones inferiores a demás puertos situados sobre el Río Paraguay. Se estima que con el crecimiento de la infraestructura portuaria que se focalizó principalmente en zona de Asunción, mayor parte de la producción se embarca actualmente en los puertos sobre el Río Paraguay.

El gran desarrollo de la navegación fluvial en Paraguay tuvo como uno de sus factores impulsores la prohibición de embarque de soja transgénica en el puerto de Paranaguá en Brasil en 2004, a lo que se sumaba la saturación de este puerto con carga del propio país y los problemas para-arancelarios en la frontera, reconfigurando la matriz de transporte para la exportación de la soja paraguaya. Según datos de CAPECO, entre los años ’93 y ‘96, un 51,5% de las exportaciones de soja se realizaron por vía terrestre y menos de un 40% por vía fluvial; entre 2000 y 2003 el modal fluvial ya había ganado participación y esas proporciones se ubicaron en 42% y 55,6 % respectivamente. A partir de ese momento, la soja comenzó a ser exportada principalmente por vía fluvial hasta los puertos de Nueva Palmira o Rosario, para luego dirigirse a los puertos de ultramar, principalmente a Rotterdam. En las últimas tres campañas relevadas, la soja se exportó por vía fluvial en un 95,4% y el 4,6% restante en camión, con nula participación del ferrocarril, modal que está prácticamente en desuso en Paraguay.

Como se mencionó, parte la soja embarcada en las terminales barcaceras sobre los Ríos Paraguay y Paraná se dirige a los puertos del Gran Rosario para su industrialización en el complejo de crushing local. Otra parte es destinada, también, a los puertos del Gran Rosario o de Nueva Palmira en Uruguay para su posterior trasbordo a los buques oceánicos para que la trasladen a su destino final en el mercado internacional. Según datos de CAPECO, el 52% de la soja que baja en barcazas por la Hidrovía Paraná-Paraguay llega al puerto de Nueva Palmira y el 48% restante al Up River Rosario.

Para el caso de los cereales, la estructura de la matriz de transporte de exportación es más fluctuante y muestra una mayor participación del modal carretero. Como vimos anteriormente, el principal demandante del trigo y el maíz de Paraguay es Brasil, a dónde la producción exportada llega mayoritariamente a través del camión.

Principales problemáticas en logística y transporte

Periódicamente, el Banco Mundial realiza el informe “Trade Logistics in the Global Economy” donde se mide el Índice de Rendimiento Logístico (LPI, por sus siglas en inglés), que toma un valor del 1 al 5 siendo este último el que implica el mejor desempeño. Este indicador tiene la intención de desarrollar comparadores simples de manera a medir qué tan eficientemente las cadenas de suministros que conectan a las empresas con los mercados o cuál sería el rendimiento logístico. El índice cuenta con seis componentes: aduanas, infraestructura, facilidad para organizar envíos, calidad de servicios logísticos, seguimiento y puntualidad.

En la última edición del año 2018, Paraguay se ubicó en la posición 74 sobre 160 países, con un LPI de 2,78; Alemania, que se ubica primero en el ranking tuvo un LPI de 4,2, mientras que Argentina obtuvo 2,89 ubicándose en la posición 61. Paraguay mostró un importante avance respecto a 2016, cuando se había ubicado en la posición 101 con un registro de 2,56.

El ya mencionado estudio de Suárez (2018) para la CEPAL, evidencia que los problemas y limitaciones de la infraestructura en el Paraguay impactan tanto al transporte terrestre como al transporte fluvial. En el primero, los sobrecostos se deben principalmente a deficiencias viales, específicamente en las rutas rurales o caminos secundarios. Si bien las redes pavimentadas desarrolladas en los últimos años han mejorado la conectividad todavía son insuficientes. Las redes de caminos no pavimentados, nacionales o vecinales, que han sido mejoradas, son también insuficientes en extensión, obligando a los usuarios a recorrer largas distancias a través de caminos de difícil tránsito hasta alcanzar la red pavimentada, según se expone en un trabajo del Banco Mundial.

En el transporte por agua se identificó claramente la falta de calado y balizamiento de la Hidrovía Paraguay-Paraná, lo que origina demoras en el viaje y subutilización de la capacidad de las barcazas, ocasionando tácitamente que los fletes se incrementen. A su vez, durante aproximadamente cuatro meses al año se cobran US$ 10/t adicionales como flete por bajante de agua (Low Water Fee). Los problemas del transporte por agua van acompañados de las limitaciones en los puertos. Si bien la capacidad de los puertos es suficiente, las tasas de carga y descarga son bajas, a lo que se suman incompatibilidades entre las capacidades de descarga de camiones, cargas de buques y almacenamiento en puerto.

La importante inversión privada en el sector de puertos de los últimos años se focalizó en terminales de pequeño o mediano porte, con infraestructura y eficiencia limitada. Esta atomización de las terminales portuarias puede constituir un freno para inversiones que mejorarían la capacidad de las mismas, inversiones que serían superior a lo que estas terminales (empresas) pueden absorber. En general, la capacidad de carga/ descarga de los puertos es baja, resultando en largas colas de camiones para descargar la soja, y largas inmovilizaciones de las barcazas al cargar el grano.

Respecto a los procesos aduaneros, éstos originan varios sobrecostos significativos por las demoras y costos respectivos, como por ejemplo en relación al certificado de origen, las tasas portuarias, las tasas de transbordo, las demoras de retiro de mercancías, las fotocopias, la inspección y los precintos, entre otros. En la demora de cruce de frontera, en relación a la exportación de productos vía terrestre al Brasil, se ha dado una mejora substancial por el acuerdo entre las aduanas de atender los despachos en horario nocturno en el punto fronterizo Ciudad del Este - Foz de Iguazú.

En un análisis realizado por CEPAL en 2014, se revela que la existencia de ineficiencias logísticas equivale a un 17,1% del valor para las exportaciones por vía fluvial, debido a fallas operativas, demoras en la carga/descarga, así como la falta de dragado y balizamiento de los ríos lo cual demora la operación en 24 horas adicionales. En el caso de aquellas cadenas que utilizan las vías terrestres, las ineficiencias detectadas alcanzan el 27,5%, donde las demoras en el paso de frontera Paraguay-Brasil y las mermas en los productos asociados principalmente a falencias en la infraestructura vial rural son los temas que más inciden en estos sobrecostos. Una conclusión similar presenta el Banco Mundial, donde se muestra que transportar la soja desde Caazapá (zona núcleo de producción) a Asunción vía camión a través de un trayecto de 330 km, es 1,6 veces más caro que transportar ese mismo producto por barcazas de Asunción a Rosario en un tramo de 1240 km.

Las mejoras que ha obtenido Paraguay en los últimos años se enmarcan en el Plan Nacional de Logística 2013-2030, lanzado por Ministerio de Industria y Comercio, que tiene como objetivo mejorar el desempeño logístico del país, promoviendo el desarrollo de servicios logísticos de valor agregado, y apoyando el mejoramiento del desempeño de cadenas de suministro. El Plan busca generar acciones coordinadas en tres ejes: el flujo de transporte para traslado de mercaderías y facilitación de la conectividad; el segundo eje es la infraestructura de servicios, con centros de distribución e instalaciones que acompañan la conectividad; y el tercer eje es la promoción de buenas prácticas logísticas.