Pagaré producto: una nueva herramienta de financiamiento en el MAV

Tal como se detalló en esta nota del último Informativo Semanal, el Mercado Argentino de Valores (MAV) alcanzó un volumen récord de financiamiento en 2025, destacándose el pagaré como el principal instrumento negociado. En este contexto de gran expansión, en mayo del último año comenzó a operar en el mercado un nuevo instrumento: el pagaré bursátil a la vista, también conocido como pagaré producto. Si bien su volumen de operatoria aún resulta muy reducido respecto del total, su diseño introduce una lógica novedosa de financiamiento a tasa variable, vinculada a la evolución de distintos índices de referencia.

La presente nota examina cómo funciona esta nueva herramienta de financiación en el mercado de capitales y la evolución de su operatoria desde su entrada en vigencia.

¿Qué es el pagaré a la vista y cómo funciona?

El pagaré producto es uno de los instrumentos de financiación del MAV vigente desde mayo de 2025. Su diseño, en una de sus modalidades está orientado principalmente a agentes con conocimiento del sector, como productores, acopios, cooperativas y fabricantes de maquinaria agrícola, y su operatoria es 100% digital. Este instrumento tiene un plazo mínimo de 15 días, no establece plazo máximo y devenga intereses desde el día de su libramiento.

Lo que distingue al pagaré producto, a diferencia del pagaré tradicional, es que el mismo permite el financiamiento a una tasa variable, es decir, vincula los intereses del pagaré al desempeño de un índice, que puede ser alguno de los siguientes:

(1) precio de la soja según la Cámara Arbitral de Cereales (CAC) de Rosario,

(2) tasa BADLAR, o

(3) tasa TAMAR.

Estas últimas dos opciones son tasas de referencia publicadas a diario por el Banco Central de la República Argentina (BCRA). Dado que los tres índices de ajuste disponibles por el momento están nominados en moneda local, el pagaré producto puede emitirse únicamente en pesos.

Su valor tiene una lógica inversa a la del pagaré tradicional: mientras que para este último se negocia una tasa de descuento, en el pagaré a la vista no existe la posibilidad de negociarse la tasa porque justamente la misma surgirá de acuerdo con la evolución del índice de ajuste. En otras palabras, el pagaré tradicional tiene un monto final pactado, y el monto actual se conoce al momento de negociarlo; mientras que el pagaré a la vista tiene un valor actual y el valor nominal genera intereses día a día a partir de los cuales se obtiene el monto actualizado. De esta manera, se realiza lo que se conoce como negociación precio-paridad, es decir, el precio cada 100 valores nominales: se emite un pagaré por un valor nominal sobre el cual se generarán los intereses, y se negocia el precio al cuál se venderá ese pagaré. El precio-paridad se aplica como un porcentaje del valor nominal.

Ejemplo con índice de precio de la soja

Supongamos que se desea emitir un pagaré a la vista por $ 1 millón con vencimiento de 180 días con ajuste soja. De la negociación en el MAV surge un precio-paridad: 99 por cada 100 (se vende el pagaré a 99 cada 100 nominales). Así, en el momento inicial (t0), lo que recibe el librador del pagaré es el valor que se obtiene de multiplicar el monto nominal por 0,99, esto es, $ 990.000. Sin embargo, en el momento inicial no es posible saber cuánto se pagará al vencimiento, ya que la tasa es variable y dependerá de la evolución del precio de la soja. El ajuste soja funciona siempre tomando el precio de soja del cierre del día anterior a la emisión y el precio de la soja de cierre del día anterior a la fecha de vencimiento.

De esta manera, el día del vencimiento (tn) se toma el valor nominal del pagaré (no el valor de negociación), en este caso, $ 1 millón y se lo multiplica por el índice que surja de dividir el precio de la soja del día anterior al vencimiento sobre el precio del día anterior de la emisión. Es decir:

Donde soja_(t_(0-1) ) es el precio de la soja en el día anterior a la negociación y soja_(t_(n-1) ) es el precio en el día anterior al vencimiento.

Si el precio de la soja al día anterior al vencimiento es de $ 350.000, y el precio del día anterior a la emisión es de $ 308.000, da un índice de 1,14. El monto final es de $ 1.000.000 * 1,14 ≈ $ 1.136.000. Esto es lo que tiene que pagar el librador al vencimiento. Si el librador recibió $ 990.000 al momento de la emisión y pagó $ 1.136.000 al vencimiento, su pago en concepto de intereses ascenderá a $ 146.000.

Negociación en el MAV

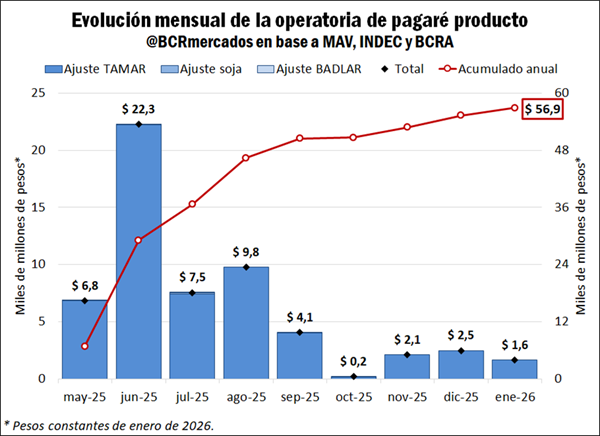

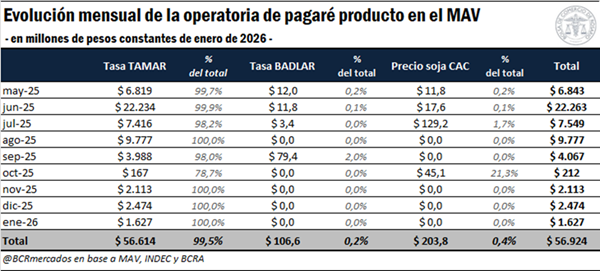

Desde mayo de 2025, mes en el que entró en vigencia este nuestro instrumento, hasta enero de 2026, las operaciones de pagaré producto en el MAV totalizaron $ 56.900 millones, medido en pesos constantes de enero de 20261, es decir, aislando el efecto del incremento de precios. Este volumen implica que el instrumento fue responsable de apenas el 0,3% del total operado en el MAV en los nueve meses bajo análisis. Observando la evolución mensual de los montos operados, se advierte que el máximo valor se registró en el mes de junio, mientras que en los últimos meses del año su operatoria disminuyó.

Diferenciando por índice de referencia, se evidencia que el 99,5% del valor operado a través de este instrumento desde su entrada en vigor fue financiado utilizando como referencia la tasa TAMAR. Así, la operatoria con la utilización de este índice ascendió a un total de $ 56.600 millones, alcanzando un máximo mensual en junio por $ 22.200 millones.

Por su parte, se financiaron $ 107 millones con pagarés ajustados según la tasa BADLAR entre mayo y enero 2026, lo que implica que los mismos dieron cuenta de apenas el 0,2% del total de operaciones de pagaré producto. El mayor monto mensual para el producto ajustado a esta tasa se registró en septiembre por $ 79 millones, en tanto se advierte que en los meses de agosto, octubre, noviembre, diciembre y enero no se documentaron negociaciones.

Finalmente, se registró la negociación de pagarés a la vista ajustados por soja por $ 204 millones, lo que representa el 0,4% de las operaciones registradas. La máxima operatoria tuvo lugar en julio por un valor de $ 129 millones, en tanto en los meses de agosto, septiembre, noviembre, diciembre y enero no se negociaron pagaré producto ajustados por soja. Existe una gran expectativa de que los volúmenes negociados con este producto crezcan con el paso del tiempo, a medida que el sector agropecuario y agroindustrial lo vaya conociendo y percibiendo su utilidad como fuente de financiamiento para las operaciones del sector.

En síntesis, el pagaré producto se presenta como una herramienta que amplía la disponibilidad de instrumentos en el mercado de capitales, incorporando un esquema de financiamiento a tasa variable. Si bien su utilización durante 2025 resultó incipiente y estuvo fuertemente concentrada en el ajuste por tasa TAMAR, su análisis resulta relevante en un contexto de expansión del mercado de capitales y de diversificación de mayores alternativas de financiación.

1 Para estimar el índice de inflación de enero de 2026, se tomó como referencia el Relevamiento de Expectativas del Mercado (REM) del BCRA.

Oferta y Demanda proyectada

Índice de contenidos

- El stock comercial de granos arranca febrero en niveles récord desde al menos 2015

- Récord exportador a Estados Unidos en 2025

- Radiografía del sector bubalino en Argentina

- ¿Cuáles son los principales destinos de las exportaciones argentinas per cápita?

- Invernada y engorde: Indicadores que marcan transformaciones en el sistema productivo