Mejores condiciones climáticas desinflaron al trigo en la semana

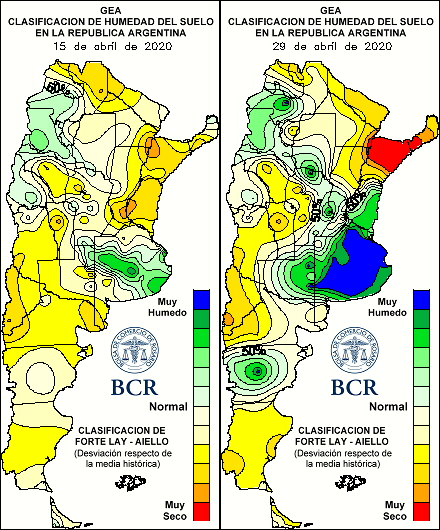

Las tan necesarias lluvias para habilitar la siembra de trigo han llegado en los últimos días, incluso en algunas zonas con acumulados mayores a los que se esperaba. En opinión del Dr. en Ciencias Meteorológicas José Luis Aiello, los eventos pluviales acontecidos recientemente incrementan las posibilidades de mayores lluvias en el mes de mayo, generando un escenario óptimo para la siembra del cereal que comienza en junio y se extiende hasta el mes de agosto. Esta situación puede corroborarse en los mapas adjuntos, que comparan la humedad de suelo en Argentina al miércoles de la semana pasada y de la semana en curso. Se nota que las condiciones de humedad han mejorado en toda la zona núcleo, y que las lluvias de la semana dejaron acumulados especialmente importantes en la provincia de Buenos Aires. Para el trigo, ello resulta muy beneficioso de cara a las próximas siembras aunque localmente genera inconvenientes a la cosecha de soja en curso.

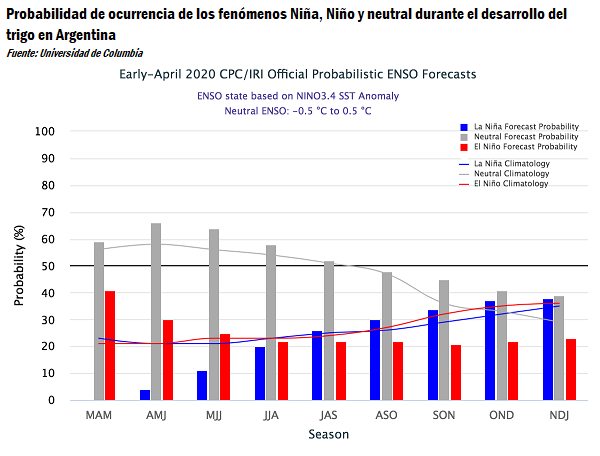

Más a mediano y largo plazo, según el pronóstico de probabilidad ENSO (El Niño Southern Oscilation) de la Universidad de Columbia, para la fase en la cual el cultivo de trigo en Argentina comienza a transitar momentos críticos en su ciclo fenológico, hacia la primavera, la neutralidad continúa siendo el escenario más factible. Puede observarse en el siguiente gráfico que en el trimestre que va de septiembre a noviembre (SON), la probabilidad de ocurrencia de un fenómeno Niña es cercano al 35%, mientras que el escenario neutral aún exhibe una probabilidad de ocurrencia en torno al 45%. En tanto, si bien lentamente comienza a aumentar la probabilidad de un evento Niña, ello afectaría a la región más tarde en el año e incluso está muy lejos de haberse definido.

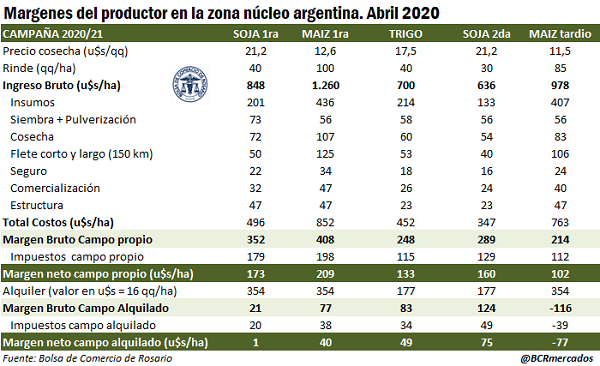

Con las condiciones de suelo moviéndose a favor de las siembras, el segundo pilar es la rentabilidad. Los movimientos de precio del último mes, con una fuerte baja del maíz mientras que el trigo se mantiene relativamente estable, han mejorado las proyecciones económicas para el doble cultivo trigo/soja, en desmedro del maíz de primera. En el siguiente cuadro se presenta el margen proyectado para la zona núcleo (a 150 km del puerto) en la campaña 2020/21.

Puede observarse que el margen neto tanto en campo propio como alquilado resulta positivos, aunque la situación es muy cambiante en el contexto de alta volatilidad actual, que se suma al riesgo climático inherente a la actividad.

En el Mercado Físico de Rosario, las mejores condiciones para el cultivo tanto locales como en Europa, que repercutieron a la baja en los precios externos de referencia, en un marco de menor volumen operado presionaron a la baja los valores ofrecidos por trigo, tanto en el segmento disponible como en el de la campaña 2020/21, que es el que concentra mayor interés de los operadores de un tiempo a esta parte. Así también lo refleja SIO Granos, donde el 67% del cereal comercializado esta semana ha sido de la campaña 2020/21, aunque entre el 23 y el 29 el volumen de operaciones cayó un 55% respecto a los siete días previos. Si se consideran los negocios de compraventa de trigo con entrega en el Gran Rosario, el tonelaje anotado alcanza las 129.640 t, contra las 288.139 t registradas en la semana previa.

El valor de referencia de la Cámara Arbitral de Cereales de Rosario (CAC), que el 21 de abril se ubicaba en los US$ 197,30/t, ha caído hasta US$ 190,8/t en la jornada de ayer ubicándose en mínimos del mes de abril. En términos porcentuales, dicha baja representa una variación negativa del 3,3%. Si se observa el desempeño del trigo en el resto de los mercados internacionales, también han presentado ajustes en las cotizaciones, principalmente luego de las esperadas lluvias en países productores claves de Europa.

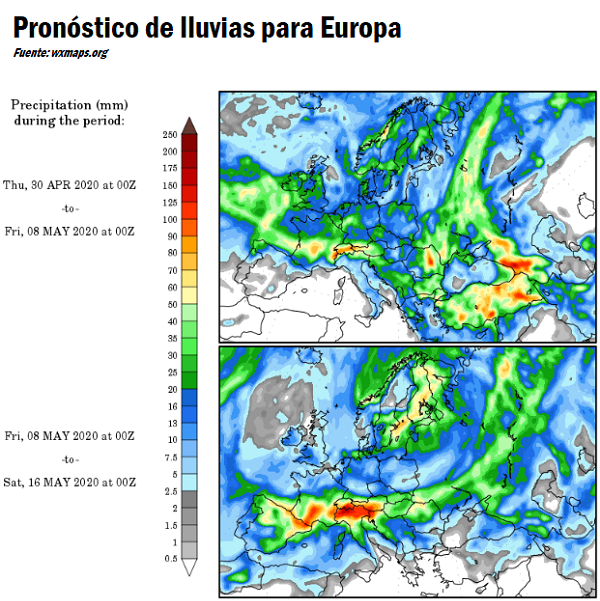

En efecto, la mejora en las condiciones agronómicas para la región del Mar Negro y Europa Central, siendo dos de los principales centros productivos de trigo a nivel mundial, trajo alivio al mercado. Dichas zonas habían sido azotadas por una intensa sequía y temperaturas mayores a los promedios, aunque a partir del viernes 24 de abril comenzaron a mejorar los pronósticos y se aproximaron algunas lluvias, las cuales han mejorado las expectativas de la producción del cereal.

Si bien estas precipitaciones aún resultan incipientes, se espera una cierta mejoría en términos generales. En cuanto a los núcleos productivos de trigo en Francia y Alemania, las perspectivas son favorables y los pronósticos mantienen eventos pluviales constantes para los próximos 4 a 5 días, según la zona. Respecto a la región del Mar Negro, se ha observado una situación similar para las zonas del sudoeste de Rusia y Ucrania, con lluvias que han presentado una mejora en las expectativas de los productores y comerciantes. Por otro lado, las precipitaciones más intensas se presenciaron en la región del río Volga y al sudoeste del Distrito Central ruso.

En el Mercado de Chicago, dichas perspectivas favorables para las regiones más relevantes en términos productivos, han repercutido en las cotizaciones del cereal. Tal como se muestra en el gráfico, el valor negociado del contrato de trigo con mayor volumen ha visto una fuerte reducción en su precio desde el viernes 24 de abril, con una merma superior a los US$ 10/t en solo 4 ruedas de operaciones.

Por otro lado, en Estados Unidos, el Departamento de Agricultura de dicho país (USDA) efectuó una nueva reducción en la calidad de su trigo. Precisamente consideran que el 54% presenta condiciones entre buenas y excelentes, lo que implica una reducción de 3 puntos porcentuales con respecto al informe anterior. Además de esto, de continuar la corriente sequía en las zonas productivas de trigo de invierno, agentes estiman que podrían realizarse ajustes productivos elevando la prima o diferencial (spread) entre los contratos de trigo cotizados en Chicago (trigo rojo blando de invierno) y Kansas (trigo rojo duro de invierno).

Oferta y Demanda proyectada

Índice de contenidos

- Mercosur: una integración importante para la agroindustria argentina y la economía nacional

- En un mes se redujo fuertemente el margen del maíz temprano 2020/21 tanto para campo propio como alquilado

- Industrialización y exportaciones de girasol 2019/20

- Las bajas en los precios FOB de soja golpearon más a la industria que a la exportación

- El maíz en Bahía Blanca con primas de hasta 15% por encima de Rosario por la bajante