Maíz nuevo: se dispara la comercialización y fijación de precio

1 – Estados Unidos domina el mercado spot, pero el maíz argentino es el más competitivo a partir de marzo

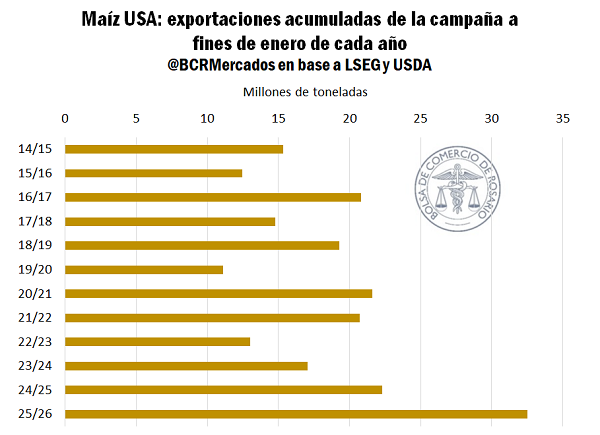

Estados Unidos sigue liderando el mercado de maíz. Con Brasil ya casi sin toneladas para ofrecer, Ucrania con una nueva campaña que deja gusto a poco y la amenaza constante de la guerra en el Mar Negro para el flujo de mercadería, los norteamericanos son el epicentro de las exportaciones por el cereal actualmente.

Luego de haber marcado una cosecha récord que se estima en más de 430 Mt, el Golfo de México se convirtió en el origen más competitivo para el mercado global, lo que se traduce en 32 Mt embarcadas de maíz en lo que va de la campaña para USA. Esto es 10 Mt más que la campaña pasada y 88% más que el promedio de los últimos diez años a esta altura. El nivel de oferta sin precedentes que salió de los campos estadounidenses vino a más que compensar cualquier contracción de oferta desde el Mar Negro y Sudamérica.

Además, la constante depreciación del dólar frente al resto de monedas, que ha llevado su cotización a mínimos de cuatro años, le aporta un plus de competitividad extra en el corto plazo a los granos estadounidenses.

En este marco de precios competitivos a nivel internacional y poco atractivos para la oferta local, la originación de maíz en el mercado argentino encuentra complicaciones en el corto plazo. Esto, explica tanto el ritmo de comercialización interna para la campaña actual, como el nivel de precios actual en el mercado disponible.

Según SAGyP, en el mercado local se comprometieron en total 35 Mt de maíz para la campaña 2024/25, esto es 7 Mt menos que el ciclo anterior y solo 70% de la producción estimada. Por lo que, despejando los granos que no entran en el circuito comercial, aún quedarían 7 Mt de maíz sin contrato, tres veces más que la campaña pasada. Ello a pesar de que durante todo enero el precio pizarra Rosario estuvo por encima del poder teórico de compra de la exportación, entre U$S 188 y U$S 200/t. Dinámica que toma relevancia a solo un mes de que largue oficialmente la campaña 2025/26, teniendo en cuenta el peso de la logística y el espacio.

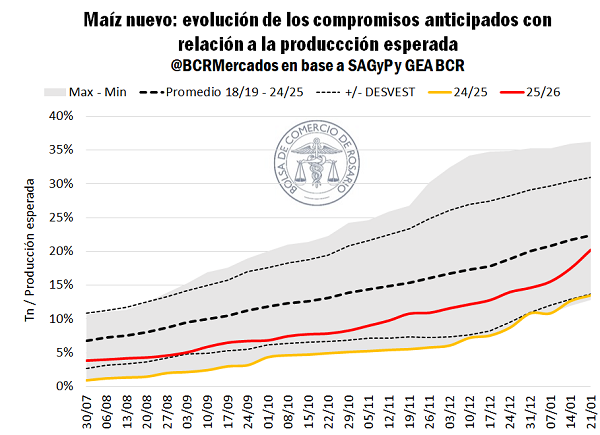

Justamente, para la campaña nueva, la película es completamente distinta. La comercialización de maíz 2025/26 viene escalando muy rápido. Hasta ahora se llevan comprometidas 12 Mt, el volumen más alto en cuatro años y casi el doble que a esta misma altura el año pasado.

Particularmente, durante estas últimas tres semanas, el ritmo de compra/venta se aceleró vertiginosamente, siendo que se sumaron con contratos 3,5 Mt de maíz; por lo menos en los últimos catorce años nunca se había operado tanto volumen de la nueva a comienzos de año.

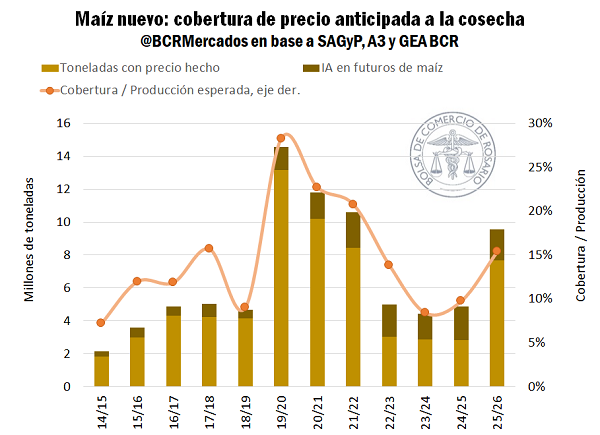

Este repunte en los indicadores comerciales también se tradujo en cobertura de precios para el maíz nuevo. Ello a pesar de las fuertes variaciones en las cotizaciones pre y post informe del USDA a principios de enero. Entre contratos forwards en el mercado físico y futuros casi 10 Mt estarían cubiertas, prácticamente duplicando el volumen de cada una de las últimas tres campañas a esta misma altura.

La competitividad del maíz nuevo en el mercado exportador explica en gran parte la dinámica de compromisos y fijación de precio para la 2025/26. Durante las últimas semanas fueron abultadas y constantes las ofertas de compra por maíz de la nueva campaña por parte de la exportación. Es que el FOB argentino para cosecha está entre US$ 6,3 y US$ 8/t por debajo del norteamericano, posicionándose como el origen más competitivo entre marzo y mayo. La safrinha brasilera no va a caer al mercado hasta junio/julio. Además, aunque Estados Unidos cuenta con una oferta muy abundante, en marzo ya estarán promediando la campaña y el costo de traslado de mercadería impacta en la curva de futuro.

Sin embargo, es importante tener en cuenta la coyuntura climática del maíz en Argentina, que es muy seguida de cerca no solo en nuestro país, sino por el mercado internacional. El mapa de condiciones dejó de estar completamente pintado en verde y en campos del norte santafesino y oeste cordobés, la SAGyP ya los califica como en condiciones regulares. Teniendo en cuenta que buena parte de los maíces tempranos están atravesando su período crítico, la dinámica climática será una de las principales variables a seguir. No solo por el impacto en precio, sino por el grado de incertidumbre que pueda aportar a la comercialización este último mes, aunque ya hay cierto piso en materia productiva.

2- Se estancan las ventas anticipadas de soja, pero la operatoria en futuros llega a máximos

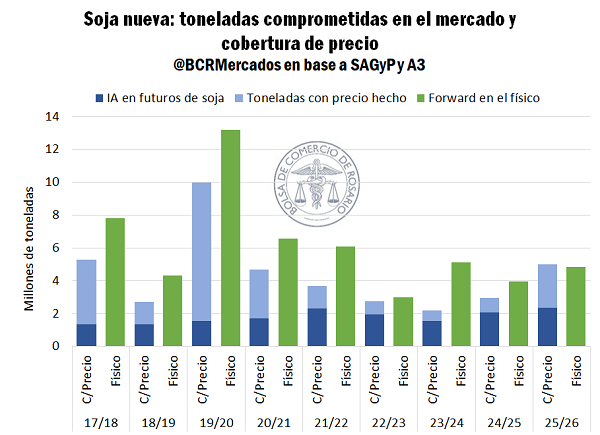

En el mercado físico, el avance de compra/venta para la soja 2025/26 viene lento en comparación a años anteriores. Entre septiembre y octubre del año pasado, impulsado por la suspensión temporaria de retenciones, los forwards de soja nueva se dispararon, millón a superar las 4 Mt comprometidas de la 2025/26. Sin embargo, desde noviembre, el avance ha sido discreto y a dos meses de comenzar la campaña, el volumen actual de ventas anticipadas de soja es de 4,8 Mt. Como porcentaje de la producción esperada, el 10% está con contrato. Mirando el track récord de los últimos cinco años, no se encuentra demasiado lejos del promedio.

Sin embargo, la particularidad de este año está en el mercado de futuros, donde el interés abierto en contratos de soja nueva es más alto que nunca a esta altura. Por lo tanto, entre coberturas en el físico, mediante contratos con precio hecho, y futuros, las toneladas con precio superan por primera vez al total operado en forward desde al menos la campaña 2017/18.

Mientras tanto, el clima está siendo una de las claves a seguir para la oferta de la nueva. La ausencia de precipitaciones significativas y elevadas temperaturas de principios de este año han generado complicaciones en algunos lotes. Si bien buena parte de la soja de primera y segunda están en condiciones buenas a muy buenas, comienzan a aparecer delegaciones que SAGyP releva en condiciones regulares. Al tiempo que el sur de Buenos Aires, el oeste de Córdoba, gran parte de La Pampa y Entre Ríos están mostrando condiciones de sequía.

Mientras tanto, en Brasil ya se comenzó a acelerar con la cosecha y el avance es del 6,6% de la superficie esperada, el doble que el año pasado a esta altura, de acuerdo con información de CONAB. El estado de Mato Grosso lleva la delantera, con 19% levantado al 24 de enero. Le sigue de cerca Minas Gerais, con 6% y Paraná con 3%. Este último es el segundo mayor estado productor de soja en Brasil y presenta un retraso relativo respecto al año pasado, cuando a esta fecha acumulaba un 10%.

Este mes CONAB redujo su estimación de producción en 1,4 Mt en comparación con las cifras de diciembre, situándose ahora en 176,12 Mt y manteniendo el récord histórico. Por su parte, el 27 de este mes la agencia privada Agrural ajustó al alza su estimación de cosecha hasta 181 Mt desde los 180,4 Mt anteriores. Los consultores comentan que, si bien las condiciones generales son óptimas, sobresaliendo Mato Grosso do Sul y Paraná, en Rio Grande do Sul se presenta una combinación de clima más seco y altas temperaturas que pone un signo de interrogación a los rindes del estado hacia adelante.

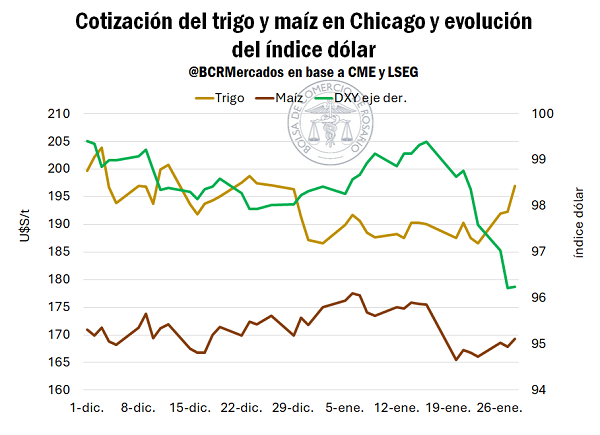

3- El crudo invierno norteamericano y la debilidad del dólar impulsaron el trigo en Chicago

El frío extremo azotó en las últimas semanas a Rusia, Ucrania y Estados Unidos. Para este último, la tormenta invernal terminó el 25 de enero. La helada tomó lugar durante la etapa de desarrollo del trigo y movilizó a los operadores de Chicago, que comenzaban a mirar de cerca la situación. Las consecuencias de la anomalía climática llegaron a reflejarse en problemas de logística e incluso cortes de luz, afectando a la operatividad de la cadena de valor.

Asimismo, si bien todavía el trigo de invierno estadounidense no alcanzó su periodo crítico, la helada tomó lugar en paralelo a niveles de sequía que alcanzan el 42% de la superficie sembrada de trigo de invierno en Estados Unidos, cuando el año pasado a esta semana la cifra era de 23% y en 2023 era de 22%, de acuerdo con datos de USDA. De mantenerse vigente esta combinación de elevados niveles de sequía y las temperaturas extremas hacia su periodo decisivo, podría encender luces amarillas para los resultados finales de la cosecha 2026/27 estadounidense. Se sembraron 13,3 Mha de trigo de invierno, teniendo en cuenta que representa aproximadamente el 70% de la producción de trigo estadounidense, debe seguirse de cerca lo que suceda en el frente climático, que determinará el horizonte del trigo.

El mayor exportador de trigo del mundo, Rusia, también experimentó temperaturas hostiles e igualmente la situación mantuvo en vilo a los analistas, que observaban el desarrollo del trigo de invierno. La agencia privada Sovecon, que sigue de cerca la coyuntura del Mar Negro, había comunicado durante el transcurso de la semana pasada que, de continuar la ola polar, ajustaría a la baja la producción de trigo 2025/26 en el gigante eurasiático. Finalmente, la reestimación no llegó a hacerse efectiva, ya que el nivel de nieve fue suficiente para proteger a los cultivos de las temperaturas hostiles. Sin embargo, los operadores mantienen su atención puesta en clima del sudoeste ruso.

Por el lado de los precios, a mediados de esta semana bajaron las preocupaciones en Chicago ya que el fenómeno climático se alivianó en Estados Unidos, mientras que en Rusia las cifras de producción se mantuvieron iguales. Aunque no llegaron a comunicarse efectos adversos sobre los cultivos en ninguno de los dos países, el estrés del mercado fue suficiente para influir para considerables subas del precio del trigo en CBOT, cuyo contrato escaló un 5% esta semana y además anuncia en la entrada de un periodo de mercado climático con un alto componente de volatilidad presente, que pone en duda el nivel de oferta de julio 2026.

Por último, otro factor que comenzó a influir de forma positiva en el precio del trigo -y de los granos en general- fue el elevado ritmo de depreciación del dólar estadounidense. Desde el 9 de enero la moneda norteamericana comenzó un sendero de pérdida de valor relativa a otras divisas. La consecuencia directa de esto es que los bienes denominados en monedas extranjeras se presentan ahora más caros respecto a los equivalentes denominados en el signo estadounidense, incrementando la competitividad de las exportaciones norteamericanas.