Los precios del trigo alcanzan máximos alrededor del mundo

El precio del trigo siguió su marcha ascendente en los mercados mundiales. La intensa demanda que prevaleció en las últimas semanas en las plazas internacionales, junto con una oferta que encuentra algunos limitantes, coadyuvaron a que los precios en los mercados de exportación continúen con su tendencia alcista, y llevaron al mercado de Chicago a alcanzar máximos en un año y medio.

En el mercado local, la tendencia alcista se presenta en un contexto de alta volatilidad en el precio del cereal, tomando como referencia el mercado a término nacional. Los futuros de trigo enero con entrega en Rosario cotizaron en la semana en máximos desde que el contrato se negocia en MATBA-ROFEX, con el ajuste del jueves último en US$ 198/t, una suba de US$ 9/t en la semana. Más aún, si tomamos un período más amplio, desde principios de diciembre, el precio del contrato subió unos extraordinarios US$ 30/t, un incremento de aproximadamente el 15%.

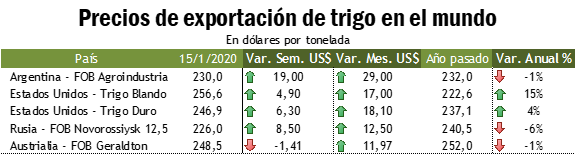

Uno de los principales factores de arrastre en los precios internos fue una importante suba en los valores FOB de exportación; entre el jueves 9 y el jueves 16, el precio FOB oficial publicado por el Ministerio de Agricultura, Ganadería y Pesca (MAGyP) de nuestro país presentó un incremento de US$ 19/t hasta los US$ 230/t, siendo el valor más alto desde finales de octubre, antes de que se inicie la cosecha de la presente campaña. Aun así, la premura con la que se cerraron los negocios de exportación en esta campaña, hace que este valor sea meramente indicativo, dado que lo que se exportará en este mes ya fue vendido con anterioridad, y no hay un interés significativo para cerrar nuevos negocios en esta posición.

Por otro lado, la hoja de balance en nuestro país muestra que, al momento, se llevan comercializadas unas 14,79 Mt de trigo (con 13,44 Mt compradas por la exportación y 1,4 Mt por los molinos) de un total producido estimado en 19,5 Mt (estimación de GEA – Guía Estratégica para el Agro), lo que deja menos de 5 Mt por comercializar recién finalizada la cosecha. Aun así, el sector exportador ha registrado prácticamente la totalidad de las ventas que se espera se realicen al exterior en la campaña (11,9 Mt en DJVE) y se ha asegurado la mercadería con anterioridad.

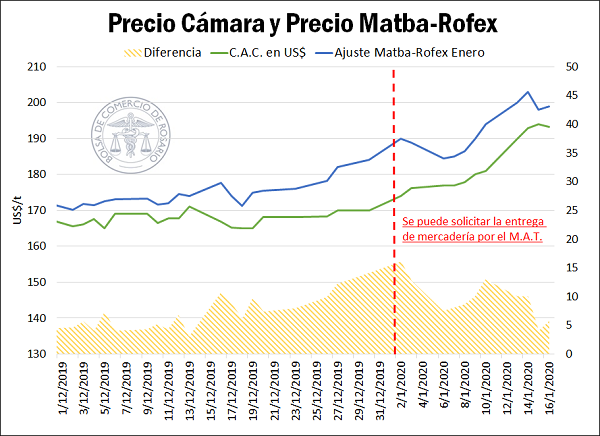

Siguiendo con el análisis de los precios en el mercado doméstico, resulta particularmente interesante la brecha que persiste entre los precios en el mercado a término, y el precio en el que se comercializa la mercadería en el piso de la Bolsa de Comercio. Tomando la cotización del contrato enero como indicador del primero, y el precio Pizarra de la Cámara Arbitral de Cereales (CAC) como indicador del segundo, vemos que al día jueves existió un spread de US$ 5,78/t entre ambos mercados, considerando los ajustes respectivos; sin embargo, esta diferencia llegó a alcanzar los US$ 16/t a principios de mes. La brecha entre estos precios debería tender a cerrarse en un mercado normal, dado que se trata de la misma mercadería en los mismos lugares de entrega, sin embargo, la brecha se ha mantenido en torno a los US$ 10/t desde mediados del mes de diciembre, bajando solo en las últimas dos jornadas de negociación. Entre las razones que pueden argüirse en relación a esta diferencia, destaca (i) la poca oferta de mercadería circundante en el mercado local, que llevó a los compradores con necesidad de aprovisionarse a operar en los mercados a término. Por otro lado, (ii) una demanda mayormente satisfecha desde el lado de la exportación, con más de 2,03 Mt en negocios por trigo con precio a fijar por parte de ese sector, quita incentivo a ejercer presión sobre el precio operado en el piso. Por último, (iii) el cierre de posiciones vendidas de operadores que habían adoptado una posición especulativa bajista aportó presión sobre el M.A.T. que no tuvo su correlato en el mercado de disponibles.

El precio Pizarra de trigo se ubicó el día jueves 16 en $ 15.550/t, presentando una suba de $ 820/t en la última semana, lo que equivale a un incremento del 7,6% en el período.

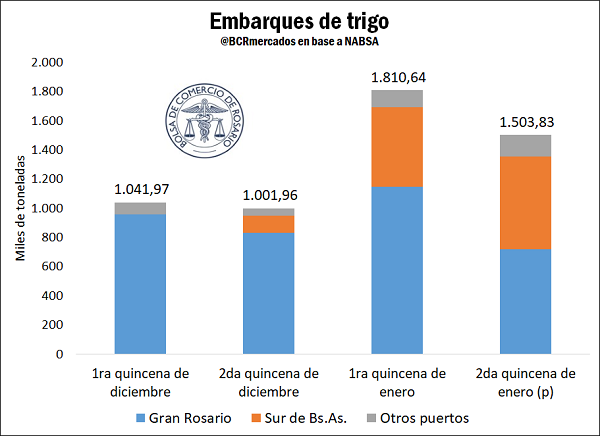

Se embarcaron 1,8 Mt en la primera quincena de enero

Luego de que se embarcaran sólo 2 Mt de las más de 3,9 Mt que se preveía exportar en el mes de diciembre según las Declaraciones Juradas de Venta al Exterior (DJVE), en la primera quincena de enero, siguiendo los datos brindados por la Agencia Marítima NABSA, se despacharon poco más de 1,8 Mt.

Como se mencionó en el Informativo de la semana anterior, los embarques del mes de diciembre estuvieron afectados por la bajante del Río Paraná y por la combinación de menos días hábiles y persistentes lluvias que limitaron la actividad en puertos durante la segunda mitad del mes. Por ello, se espera que parte de lo que se proyectaba embarcar en diciembre según las declaraciones de ventas se traslade a los line ups para enero, lo que ya se empieza a reflejar en los datos.

Según los registros de DJVE son casi 3 Mt las que se embarcarían durante el mes de enero, sin embargo, los datos de NABSA al día 15 reflejan que para la segunda quincena de este mes hay embarques programados por un volumen de 1,5 Mt de trigo, número que podría incrementarse. Si se considera lo que ya se embarcó en este mes y lo que está programado, el piso de exportaciones se ubicaría en poco más de 3,3 Mt.

Como se puede ver en el gráfico adjunto, gran parte del crecimiento en los embarques del mes de enero está explicado por los despachos desde el sur de la provincia de Buenos Aires, de donde salieron 546 mil toneladas en la primera quincena de enero y hay 633 mil t programadas. El trigo del sur bonaerense se cosecha más tarde que el de la Zona Núcleo, sobre fines de diciembre y comienzos de enero.

Con un ajustado balance global, el trigo tocó máximos de 17 meses

El viernes pasado, el Departamento de Agricultura de Estados Unidos (USDA) publicó una serie de informes en los que brindó datos claves para los mercados agrícolas. En su reporte de siembra de cereales, estableció el área sembrada con trigo en 12,5 millones de hectáreas (M ha), la más baja desde que se comenzaron los registros en 1909. Aun así, el dato quedó por encima de las expectativas de los operadores (12,4 M ha), lo que se debió a una mayor superficie de trigo blando en relación a lo esperado y a la campaña anterior.

El mismo viernes también se dio a conocer el reporte de stocks trimestrales al 1ro de diciembre. Para el trigo el dato alcanzó las 49,9 Mt, marcando una disminución del 9% respecto al año anterior. El mercado esperaba stocks 2 Mt por encima de los publicados por el organismo estadounidense.

En el informe de Estimaciones de Oferta y Demanda Mundial no se presentaron mayores sorpresas. Se redujeron los stocks finales globales para la campaña 19/20 en 1,4 Mt para quedar estimados en 288,1 Mt como resultado de una menor producción proyectada para Australia y Rusia, quienes también sufrieron recortes en sus exportaciones. Sin embargo, el mercado esperaba que la reducción de stocks fuera 800 mil toneladas mayor.

En el Mercado de Chicago, el trigo alcanzó niveles máximos desde agosto de 2018 al cerrar en US$ 210,63/t el día miércoles. A las complicaciones productivas en algunos de los principales exportadores y las subas generalizadas en los precios del disponible a nivel global, que venían impulsando los precios desde semanas anteriores, se sumó la intención expresada por el Ministro de Agricultura de Rusia de fijar una cuota de exportación de trigo de 20 Mt para el primer semestre del año en búsqueda de asegurar el suministro local ante condiciones externas favorables para la exportación.

Los precios del trigo en Rusia alcanzaron máximos para la campaña, registrando un alza de 4 dólares desde el comienzo del año. La fortaleza del rublo, una sólida demanda de Egipto (uno de los mayores exportadores del cereal) y las preocupaciones respecto al impacto del clima en la cosecha, fueron los motivos de la suba.

Hubo otros factores que también brindaron soporte durante la semana. El paro en el transporte público de Francia ha afectado la logística de la cadena agrícola y podría impactar sobre las exportaciones del cereal, esto llevó los precios locales a máximos de un año. Las expectativas generadas ante la firma de la Fase 1 del acuerdo comercial entre China y Estados Unidos, donde el gigante asiático se comprometió a ampliar sus compras de productos agrícolas estadounidenses pudiendo incluir al trigo. En una licitación de compra, el GASC de Egipto compró 240 mil toneladas de trigo ruso y rumano a precios que estuvieron entre 3 y 4 dólares por encima de los pagados en la licitación del 8 de enero. Además, las exportaciones de Estados unidos avanzan a un ritmo acelerado, el acumulado de 14,96 Mt al 9 de enero supera en 2,51 Mt el registro a igual fecha del año pasado, según datos del USDA.

Sin embargo, las cotizaciones retrocedieron en el día de ayer a partir de toma de ganancias por parte de los inversores especulativos y por la debilidad generalizada en los mercados agrícolas causadas por el escepticismo acerca de si China realmente efectuará las compras prometidas en el acuerdo que se basarían en “condiciones de mercado”. El contrato más operado en Chicago ajustó en US$ 207,7/t el día de ayer, mostrando un alza semanal del 0,5%.

Oferta y Demanda proyectada

Índice de contenidos

- Pierde impulso el crecimiento del comercio marítimo mundial a causa del proteccionismo y las tensiones comerciales

- Récord de ingreso de buques oceánicos al Gran Rosario en 2019

- Exportaciones de carne vacuna a China se duplican y valen, en promedio, US$ 400 la tonelada más

- Con 49 Mt, la campaña 2019/20 se proyecta como la segunda mejor cosecha para el maíz argentino

- Incendios en Australia: ¿Qué impactos puede generar en el comercio mundial de carnes?