Las exportaciones de aceites vegetales avanzan a ritmo récord en 2026

1. Las exportaciones de aceite de soja y girasol en máximos históricos

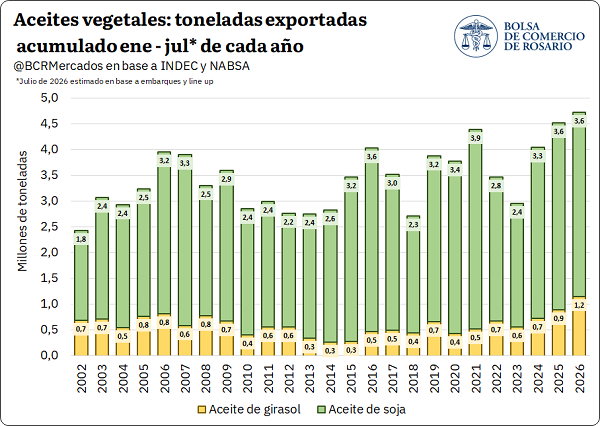

Las exportaciones de aceites vegetales en lo que va del 2026 – incluyendo las estimaciones de julio - superarían las 4,7 Mt, rompiendo el techo del año pasado y marcando un récord para los embarques argentinos de aceite de soja y girasol hacia el resto del mundo. Para el derivado del complejo soja, es el tercer mejor arranque en la historia con 3,6 Mt, mientras que para el caso de girasol el ritmo de embarques de aceites es récord con 1,2 Mt.

La fenomenal performance exportadora argentina es el resultado de la combinación entre elevados niveles de oferta local (máximos para girasol y por encima de la media para soja) y una demanda externa por aceites vegetales para usos no industriales parcialmente desabastecida por orígenes claves.

Ucrania tuvo su peor cosecha de girasol en una década y, a pesar de que en Rusia la producción fue de las mejores de su historia, el crush de girasol 2025/26 en la región del Mar Negro sería el más bajo desde la 2021/22 según las últimas estimaciones del USDA. Además, si se tiene en cuenta el creciente uso industrial para el resto de los aceites vegetales durante toda la campaña 2025/26 a nivel global y la disrupción del conflicto en Medio Oriente durante este año, a las oleaginosas argentinas le tocó una primera mitad de 2026 con un mercado demandado y precios en máximos de varios años.

La cotización FOB del aceite de girasol argentino promedió US$ 1.290/t en el año -máximos desde 2022- y esta misma semana alcanzó los US$ 1.330/t, igualando el precio más alto del 2026. A esto hay que sumarle la extraordinaria dinámica exportadora de semilla de girasol, que hasta el mes de julio podría llegar a superar las 1,2 Mt, 13 veces el promedio para esta altura del año. Con precios sumamente atractivos para el aceite, una fantástica performance exportadora tanto industrial como de semillas, la absorción externa por el complejo es 2,4 veces más alta que el promedio para la última década a esta altura. En el mercado interno se vislumbra un correlato de esta dinámica exportadora. Se han comercializado 4,4 Mt de la 2025/26, máximos desde 1999/00 y 83% encima de la media con el 62% de dicha mercadería con precio firme en el mercado físico.

El caso del aceite de soja es similar al de girasol: precios promedio máximos desde 2022, en US$ 1.160/t y llegando esta semana a US$ 1.170/t. Sin embargo, la performance no es tan espectacular en harinas, siendo que en el acumulado anual las exportaciones hacia julio se ubicarían en mínimos desde 2018 (sin contar la sequía de 2023). Esta situación no cambia si se analiza el acumulado de la campaña al registrarse 9,9 Mt, 6% por debajo del promedio a esta altura. Teniendo en cuenta las exportaciones de poroto y el equivalente en toneladas industriales, la absorción externa de soja para lo que va de la 2025/26 no alcanza las 16 Mt, 1 Mt por debajo del ciclo pasado a esta altura y 8% por detrás del promedio para las últimas cinco.

Esta performance se fundamenta – en parte - por la irrupción de la harina brasilera en el mercado internacional, pero también por la lógica del mercado interno y la mayor disposición de venta por otros granos que no sean soja. Solo se comercializaron 21,6 Mt de soja en el mercado interno, quedando aún 24,8 Mt disponibles para vender, 34% más que el año pasado. Nunca hubo tanto volumen de soja en valores absolutos sin contrato en el mercado físico a esta altura como en esta campaña 2025/26.

1.1 La cosecha de girasol 2026/27 en el Mar Negro aumentaría 18%

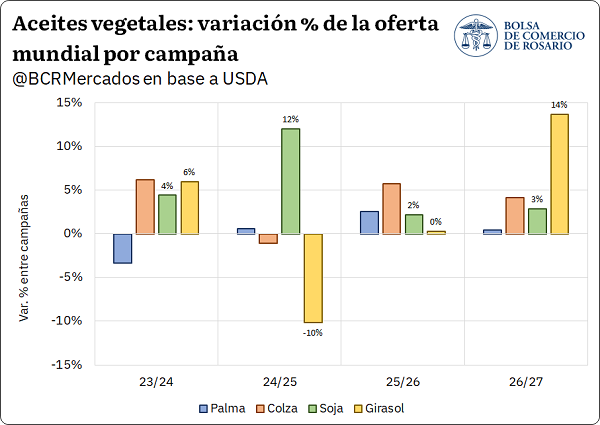

En septiembre comienza la cosecha de girasol en Rusia y Ucrania. A pesar de la continuidad del conflicto entre ambos países, la producción de girasol para la nueva campaña 2026/27 alcanzaría las 33,7 Mt en la región, recuperándose Ucrania de lo que fue el desastre productivo de su última cosecha y Rusia rompiendo un nuevo techo, superando las 20 Mt. Este volumen que se sumaría a la oferta global vendría a suplir el importante déficit productivo que registró la región en lo que fue la campaña 2025/26.

El consumo de aceites vegetales a nivel global viene creciendo a pasos agigantados, principalmente traccionada por la demanda para la elaboración de biocombustibles. Esta dinámica explica el aumento constante en las cotizaciones, que se dispararon aún más con el estallido del conflicto en Medio Oriente. Sin embargo, el mercado de aceites para consumo no industrial (donde compite el aceite de soja argentino), puede llegar a tener una recomposición de oferta muy relevante de cumplirse las expectativas del USDA.

El futuro de las cotizaciones por aceites vegetales dependerá del balance entre la demanda industrial y alimenticia. Por su elevado uso energético, es un mercado altamente expuesto a distorsiones como la del Estrecho de Ormuz. No hay que dejar pasar el recrudecimiento de las hostilidades en la región del Mar Negro, que han estado impulsando el precio del trigo y que bien podrían truncar el flujo de la nueva oferta de girasol.

2. Trigo: peligran los suministros del Mar Negro

La tensión política volvió a encender alarmas en el mercado de trigo tras la escalada de ataques de drones y misiles en el Mar de Azov. Luego de que Ucrania alcanzara barcos comerciales y tanqueros, Rusia restringió el paso de buques que entran o salen del Mar de Azov hacia el Mar Negro a través del Estrecho de Kerch. Para ponerlo en perspectiva, esta ruta maneja aproximadamente un cuarto de todas las exportaciones de granos de Rusia, siendo este país el principal exportador de trigo del mundo.

Si bien Moscú y las cámaras del sector afirman que la logística se redireccionará hacia puertos de aguas profundas o terminales del Mar Báltico, este nuevo cuello de botella introduce demoras e incertidumbre en el circuito comercial. De hecho, ya se vienen percibiendo demoras en los envíos del cereal ruso al exterior: según datos de LSEG, hasta el día el jueves de esta semana se despacharon 604.000 t en julio, cuando el promedio mensual de exportaciones desde principio de año se encuentra en 3,17 Mt. Todo esto coincide con el inicio de la cosecha y la habitual presión estacional de oferta. Hay que considerar que, tomando el promedio de los últimos cinco años, Rusia suele aumentar sus exportaciones un 59% en el segundo semestre del año con relación a la primera mitad del año, lo que vuelve todavía más sensible cualquier tropiezo logístico justo en este momento del año.

Bajo este nuevo escenario, los precios del trigo en Chicago escalaron hasta alcanzar los US$ 248/t al cierre de este jueves, marcando una suba de más de 11% desde que se desató el conflicto el viernes de la semana pasada y un salto interanual del 34%.

En el plano local, la pizarra de trigo alcanza los US$ 195/t, apenas por debajo de los valores de la semana pasada y cerca de US$ 15/t por encima de valores de principios de enero, cuando nos encontrábamos en plena presión de cosecha. Sin embargo, con un dólar prácticamente sin cambios desde principios de año y una inflación acumulada del 16,8% para el primer semestre del año, el valor del cereal medido en pesos constantes se encuentra -9,1% por debajo de valores de enero.

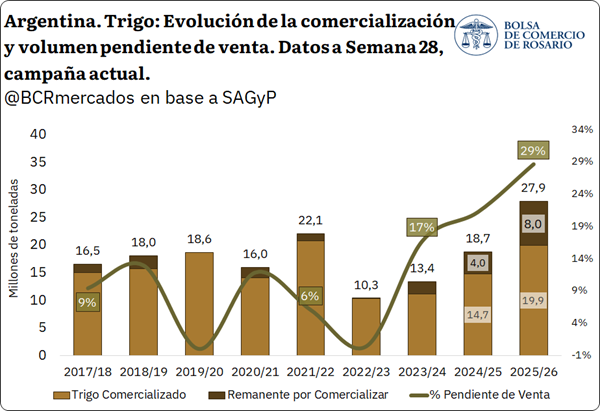

En este escenario de evolución de precios, el ritmo de comercialización del trigo para la campaña 2025/26 avanza más lento que el promedio histórico en términos relativos, aunque en valores absolutos los volúmenes comercializados son importantes. Según datos de SAGyP correspondientes a la semana 28, se informaron ventas totales por 19,9 Mt para la campaña actual, lo que equivale al 67% de cosecha estimada para este ciclo. Este porcentaje se encuentra más de un 21% por debajo del promedio de las últimas 5 campañas para esta altura del año.

Siguiendo en la misma lógica, considerando el volumen estimado de producción junto con la estimación de uso como semilla para la presente campaña, estaríamos hablando de un remanente por comercializar de cerca de 8 Mt, por lo que un 29% del trigo estaría pendiente de venta. Para ponerlo en perspectiva, este volumen remanente supera el consumo interno anual promedio de la última década en Argentina, estimado en 7,2 Mt.

Si bien este remanente porcentual viene mostrando una tendencia al alza ciclo tras ciclo, el mismo se encuentra muy por encima del promedio de los últimos diez años para esta fecha, que se sitúa en el 11%. En este contexto de conflicto en la región del Mar Negro y posibles problemas de suministros globales con cotizaciones que respondieron al alza, habrá que monitorear cómo responde la comercialización local. Esto, considerando que hay un volumen importante por vender y se perfila una producción normal hacia el nuevo ciclo comercial.

3. Efecto tardío: repuntan las fijaciones semanales de maíz y superan a las de soja

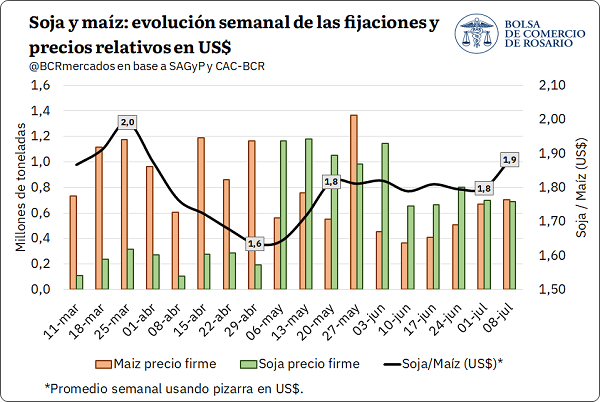

Las fijaciones semanales de maíz ganaron impulso y superaron a las de soja por primera vez desde mayo, en un contexto en el que la relación soja/maíz alcanzó máximos de varios meses. El volumen del cereal con precio firme acumula cuatro semanas consecutivas de crecimiento, mientras que las fijaciones de soja se mantienen estables y en niveles elevados, aunque sin recuperar el dinamismo comercial observado en mayo. De todos modos, pese a su reciente fortalecimiento, las fijaciones de maíz aún se ubican por debajo de los registros previos al ingreso del grueso de la cosecha de soja, momento que marcó un punto de inflexión y devolvió protagonismo a la oleaginosa.

Antes del ingreso del grueso de la cosecha de soja, las fijaciones semanales mostraban un claro predominio del maíz, ya que las necesidades de liquidez se cubrían principalmente mediante la venta del cereal. Esta dinámica llevó a que la relación soja/maíz alcanzara un máximo a mediados de marzo, reflejando un debilitamiento relativo del precio del maíz en un contexto de fuerte ingreso de mercadería y creciente presión de oferta. Más adelante, con la llegada del grueso de la cosecha de soja, la relación comenzó a ajustarse y las fijaciones de la oleaginosa ganaron dinamismo, desplazando progresivamente al maíz como principal fuente de comercialización.

En cuanto a dinámica externa, esta semana el contrato de referencia de maíz en Chicago alcanzó los US$ 184/t y tocó un máximo desde mayo. El factor clave detrás de la subida de precios sigue siendo Ormuz, el cual vuelve a ser noticia por el reavivamiento de las hostilidades entre Estados Unidos e Irán, agregando nuevamente volatilidad al mercado de commodities agrícolas.

Otros factores se contraponen a las subas y limitan el sendero alcista para maíz. Estados Unidos están ingresando al período crítico para el maíz y el clima es un factor que empieza a repercutir en precios. Si bien la ola de calor viene colaborando a las subas del cereal, el USDA informó esta semana que el 67% del maíz y 65% de la soja están en condiciones buenas a excelentes, cifras que fueron más positivas que lo anticipado por el mercado, acotando las subas.

Por último, considerando la coyuntura productiva de argentina, la cosecha de maíz 2025/26, que fue reestimada en un total de 71,5 Mt (+1,5 Mt vs jun.) según SAGyP, sigue registrando avances limitados debido a la elevada humedad ambiental. Según SAGyP, el progreso es de 75% a nivel país y continúa siendo el registro de progreso más bajo en las últimas cinco campañas. Mientras tanto, al pensar el avance acumulado a nivel comercial, ya se tiene pactado el 46% del maíz, que sería el tercer guarismo más bajo de la década. De esta forma, reflejando el gran poder de fuego que todavía se tiene para seguir abasteciendo a la exportación en esta segunda mitad del año.

Oferta y Demanda proyectada

Índice de contenidos

- De la independencia a la final del mundial

- Agro + Minería + Energía: posible liquidación de divisas récord de US$ 57.200 millones en 2026

- Argentina pierde el liderazgo mundial en capacidad de molienda de soja entre los principales exportadores

- Evolución reciente del mercado porcino

- Precios de la carne ¿Desaceleración del consumo o nuevo equilibrio de precios en el mercado local?