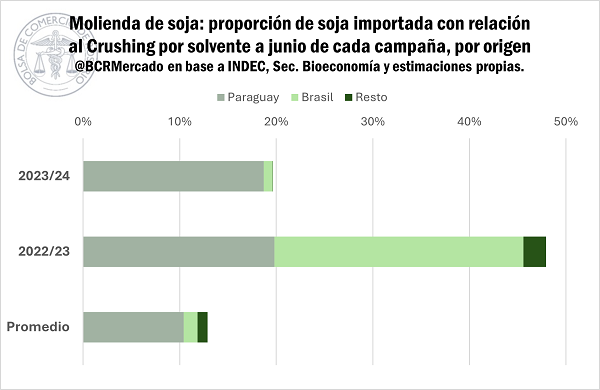

La soja importada representa el 20% de la molienda por solvente en lo que va de la campaña

Al primer semestre del año y a tres meses de haber comenzado la campaña 2023/24 las importaciones de soja ascienden a poco más de 2,2 Mt, de las cuales el 95% provienen desde Paraguay. En total, el valor CIF de estas importaciones temporarias alcanza los USD 980 millones.

Salvando el ciclo pasado, es el mayor volumen importado de la historia a esta altura, representando el 20% del total de la molienda por solvente en lo que va de la campaña.

Durante el ciclo pasado la molienda de soja importada batió todos los récords, la histórica sequía que devino en la producción más acotada del siglo llevó a mantener un ritmo de industrialización muy por detrás de la media que fue parcialmente sostenido por las abultadas importaciones de poroto desde países vecinos. Sin embargo, este no es el caso de la presente campaña que se erige como la mejor en cuatro cosechas y más que duplicó el volumen de la anterior.

A nivel coyuntural, siguen llegando envíos del exterior, y según la agencia marítima NABSA, en el transcurso de esta semana se habría concretado el desembarque de un buque cargando 28.000 toneladas de soja brasilera sobre los puertos del Up-River.

Esta disponibilidad de materia prima ha permitido, a su vez, el embarque de 13,2 millones de toneladas entre poroto, harina y aceite de soja entre los meses de abril a junio de 2024, el mayor volumen exportado del complejo soja desde el año 2020.

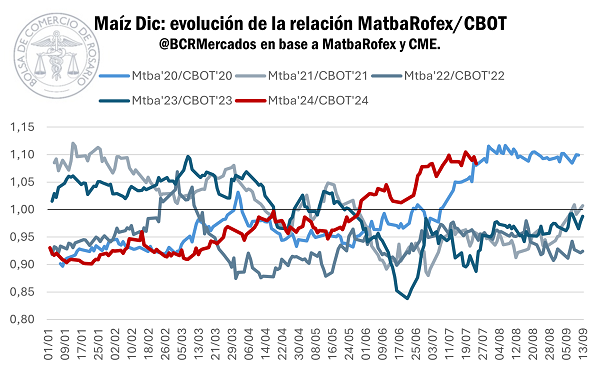

*El maíz diciembre en Matba Rofex, es 10% más caro que su par en CBOT

Los precios internacionales por maíz rondan niveles tan bajos como los del año 2020, en un marco de expectativas por abundantes suministros por parte de los principales países productores y exportadores. En contexto del mediano plazo, el actual reacomodamiento de precios a la baja data desde mediados del año pasado y se sigue buscando un piso a las cotizaciones.

Al analizar el mercado de Chicago, el viernes pasado las cotizaciones por el cereal hicieron piso en USD 153/t, lo cual habilitó compras de oportunidad con precios apuntalados por la presión de los fondos especulativos en el transcurso de esta semana. Al mismo tiempo, la demanda por el cereal sudamericano se ha mantenido intensa en los tramos cercanos, lo cual está permitiendo registrar subas en las primas FOB. Lo paradójico es que Brasil está avanzando con gran rapidez la cosecha del cereal con el 80% del área objetivo ya levantada, mientras que en Mato Grosso el avance es de prácticamente el 100%.

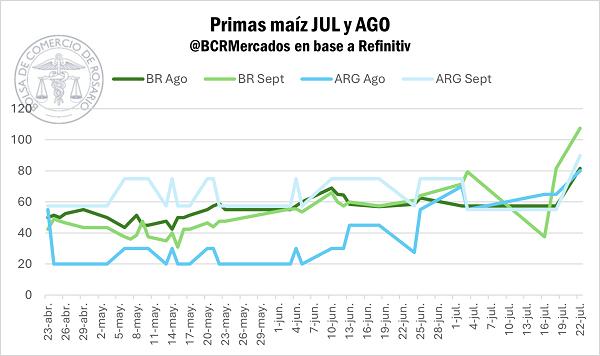

En retrospectiva, a esta misma altura el año pasado, las primas por maíz safrinha para embarques en agosto eran profundamente negativas (-55 Q) pero con precios internacionales atípicamente elevados.

Así las condiciones FOB para el maíz argentino han ganado USD 10/t entre semanas y llegan a cotizar sobre los USD 190/t. En cuanto al correlato en el mercado doméstico, el mayor poder de compra por parte del sector exportador permitió que la pizarra por maíz alcanzase los USD 160/t, lo cual indica valores máximos en un mes.

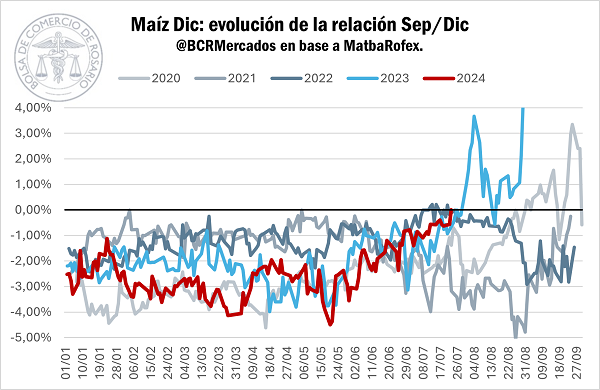

Por otro lado, haciendo foco sobre las posiciones diferidas en el mercado local, el término muestra una importante disociación de precios relativos entre las cotizaciones locales e internacionales. El efecto de la chicharrita sobre los maíces tardíos, las distorsiones que introduce el tipo de cambio exportador y los spreads entre tasas de interés de descuento de cheques y devaluación esperada, han arbitrado sobre la posición SEP’24 que desde fines de abril pasado promedia USD 180/t con muy baja dispersión, tan solo el 2% (cuando en CBOT fue del 7% y un promedio de USD 173/t). La lateralización del contrato hizo que el carry característico entre septiembre y diciembre prácticamente desaparezca dejando un mercado completamente a la par.

Dinámica que no dejó de afectar al contrato más operado por maíz actualmente, la posición DIC’24, que se ha encarecido fuertemente con relación a Chicago hasta volverse la más alta en por lo menos cinco años.

A los precios actuales, la posición DIC’24 cotiza 10% por encima de su par norteamericana, teniendo en cuenta que nuestro país impone aranceles a la exportación de maíz por 12% y los precios de exportación se fijan en base a Chicago.

*En chicago el mercado climático da un respiro a los precios

Según el último reporte de estados de los cultivos por parte del Departamento de Agricultura de los Estados Unidos (USDA), las condiciones permanecen favorables para el maíz y soja norteamericana al tiempo que atraviesan fases avanzadas de desarrollo; el 61% de los maíces implantados se encuentran en fase de floración y el 17% ya atraviesa la fase de grano pastoso, mientras 65% de la soja sembrada está ya en floración y 29% alcanza el largado de vainas.

La recolección del cereal suele dar comienzos a inicios de septiembre, mientras que por la oleaginosa lo propio ocurre a mediados del mismo mes, intensificándose durante octubre. Por lo cual, la evolución del pronóstico es seguida de cerca por los operadores a esta altura. De caras al corto plazo, las previsiones indican altas probabilidades de contar con temperaturas por encima de la media sobre el Medio Oeste norteamericano, intensificándose al oeste del cordón maicero. Dicha condición se mantendría en los próximos quince días con precipitaciones que tenderían a presentarse por debajo de la media.

En este contexto, el clima brindó el fundamento necesario por el lado de la oferta para que los fondos reduzcan levemente sus posiciones cortas en Chicago, teniendo en cuenta que partían desde precios mínimos en casi cuatro años. Así entre reposicionamientos técnicos y el incremento del riesgo climático la soja y el maíz cerraron la semana con ganancias del 1,2% y 3,2% respectivamente.

Además, las cotizaciones por maíz recibieron soporte gracias a las estimaciones que llegan desde la Unión Europea. Según el informe periódico de MARS (European Union Crop Monitoring Service) el rendimiento de los cultivos en general, pero en mayor medida del maíz, se habrían resentido por las elevadas temperaturas mayores a los 35°C y faltas de lluvias sobre el sudeste del bloque.

Sin embargo, más allá de los vaivenes climáticos, el panorama global augura importantes niveles de oferta que hacen de contrapeso sobre las cotizaciones, limitando las ganancias. Lo que en mayor medida afecta actualmente sobre el mercado de futuros son las recompras técnicas de parte de los fondos. Que, al haber alcanzado la mayor posición corta, tanto en maíz como en soja, han tomado la oportunidad de reacomodar carteras partiendo de precios deprimidos.

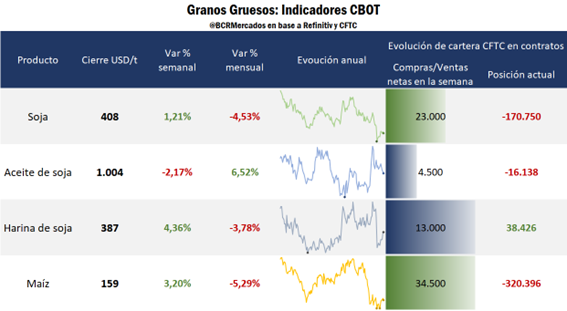

En este sentido, las compras netas semanales fueron por 34.500 y 23.000 contratos en maíz y soja, pero aun así la posición vendida a esta altura sigue siendo la más holgada en ambos casos. Sin dudas, los administradores de fondos en Chicago seguirán manteniendo un rol preponderante sobre la evolución de las cotizaciones y, de caras al pronóstico extendido, aún es factible encontrarse con nuevas oportunidades de persistir proyecciones climáticas adversas.

Oferta y Demanda proyectada

Índice de contenidos

- La balanza energética marcó su mayor superávit en más de 22 años

- ¿Qué empresas lideran el ranking de agroexportadores en el primer semestre 2024?

- Pese a la menor producción, la molienda de trigo se mantiene firme

- Un primer semestre con buenos volúmenes exportados e interesantes avances en mercados de mayor valor comercial