La recesión junio 2022/marzo 2024 en el contexto del ciclo económico argentino

1. Comportamiento cíclico de la economía argentina en las últimas tres décadas.

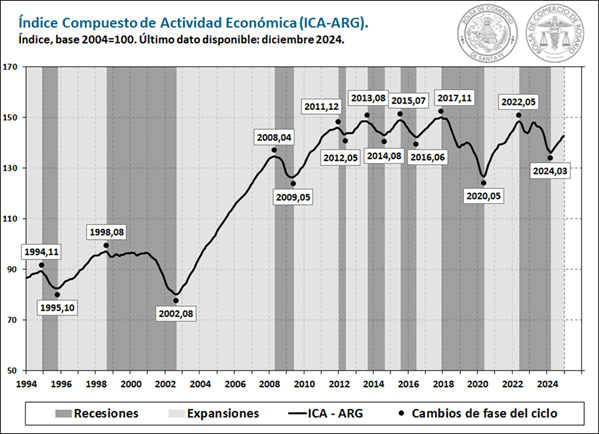

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) no sólo brinda una medida de la evolución mensual de la actividad económica, sino que también posibilita analizar el mediano y largo plazo, con una metodología homogénea en el tiempo, permitiendo estudiar la historia económica de nuestro país y contextualizar el presente.

Ahora bien, ¿cómo definimos el ciclo económico? Los ciclos económicos son oscilaciones en el nivel general de actividad económica de un país o región. Son periodos en que la producción agregada de numerosos sectores económicos, productores de bienes y servicios, aumenta (expansiones o fases expansivas), seguidos por épocas en que la actividad disminuye en la mayoría de los sectores económicos (recesiones o fases recesivas). En síntesis, un ciclo completo podemos considerarlo como una conjunción de una fase expansiva y una recesiva, o bien una fase recesiva, seguida por una expansión.

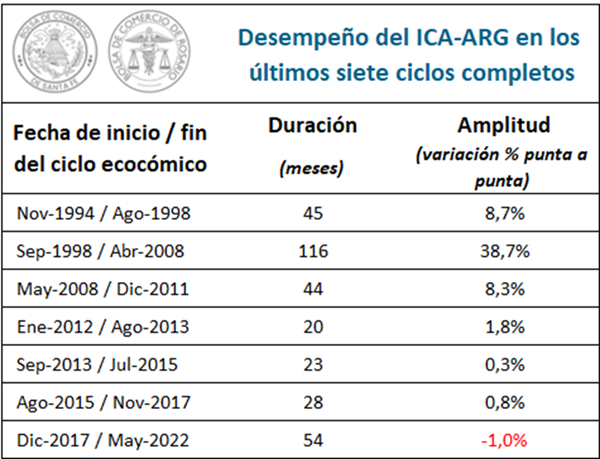

Definido de esta manera, a partir del ICA-ARG podemos identificar siete ciclos completos (recesión + expansión) desde 1994 a la fecha, con el octavo en tránsito, iniciado con la recesión de junio 2022/marzo 2024 y que continúa con la reciente fase expansiva en curso. En la primera tabla se presenta el inicio y final de cada ciclo económico completo desde 1994 hasta la actualidad (sin incluir el último, incompleto), junto con su duración en meses y la variación punta a punta entre el mes de inicio y el mes de finalización de este.

Los siete ciclos completos registrados tuvieron una duración promedio de 47 meses, es decir, la economía argentina presenta un ciclo cada, aproximadamente, cuatro años. Sin embargo, una particularidad a destacar es que, en los primeros dieciocho años de estudio (enero de 1994 a diciembre de 2011), se pueden identificar tres ciclos completos. En dicho lapso se encuentra el ciclo de mayor duración (116 meses, casi 10 años) y dos ciclos de duración en torno al promedio. Además, en dicho periodo la característica de los ciclos es que culminaron con amplitudes claramente positivas, lo que significa que las expansiones que prosiguieron a las recesiones lograron compensar la caída previa y generar un crecimiento genuino.

Sin embargo, a partir de 2012 se detecta un incremento en la ocurrencia de ciclos de menor duración, observándose cuatro ciclos completos en poco más de diez años (enero de 2012 a mayo de 2022), tres de ellos con una duración muy por debajo de la media. A su vez, se observa el estancamiento de la economía argentina desde 2011 en adelante, reflejado en las variaciones punta a punta muy leves en los tres primeros ciclos del periodo, a los que le sigue un ciclo con una caída neta. En síntesis, en esos diez años, las expansiones apenas lograban compensar las caídas de las recesiones previas, mientras que en el último caso ni siquiera se alcanzó dicho cometido.

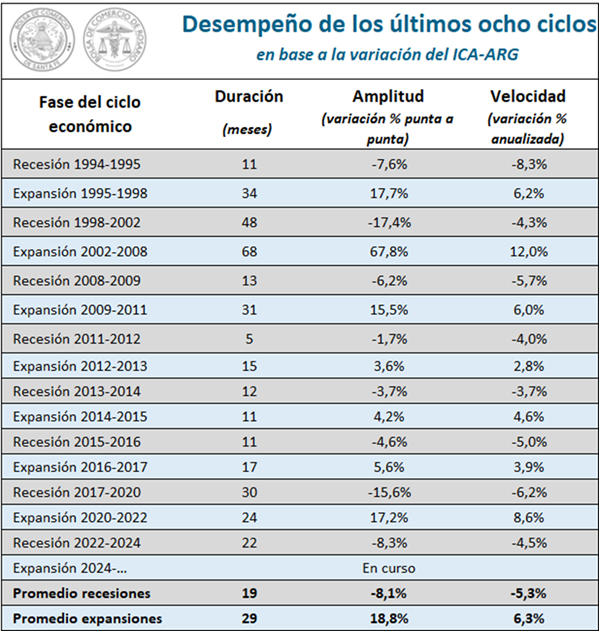

A fin de brindar una mejor caracterización de los ciclos, en la siguiente tabla se presenta la información de cada una de las fases del ciclo económico argentino identificadas. Allí, podemos ver que las expansiones duran en promedio 29 meses, con una amplitud (es decir, variación entre valle y pico) de 18,8% en promedio, mientras que la variación anualizada promedio se encuentra en 6.3%. Por otro lado, las recesiones tuvieron una duración promedio de 19 meses, con una amplitud de -8,1% y una variación anualizada promedio del -5,3%.

En comparación, podemos destacar que las recesiones duran, en promedio, dos tercios de lo que duran las expansiones. Asimismo, la diferencia que se detecta en la amplitud al comparar el promedio de expansiones y recesiones proviene en mayor medida de la duración de las fases, mientras que la variación comparable (tasa de cambio anualizada) es similar.

Además, no sólo se destaca un mayor número de ciclos y acortamiento de las fases en la economía argentina desde 2012, también se puede destacar que las recesiones se extendían relativamente por mucho menos tiempo que las expansiones en el periodo 1994-2011, mientras que, a partir de allí, la duración de las fases se fue equiparando. Precisamente, en los tres primeros ciclos completos podemos identificar que el promedio de duración en las recesiones fue de 24 meses, el cual se ve afectado mayormente por la recesión más extensa registrada (1998-2002) que duró 48 meses. En dicho periodo, las expansiones presentan una duración promedio de 44 meses (también afectado por la expansión más extensa en tiempo, de 68 meses). Sin embargo, al analizar el periodo 2012-2022, las recesiones tienen una duración promedio de 15 meses, apenas dos meses menos que la duración promedio de las expansiones en esa década (17 meses).

Todo lo antedicho presenta un panorama de largo plazo de la economía argentina, en el que se evidencia el estancamiento que se observa desde comienzos de la década pasada. En el próximo apartado se describe la última recesión, finalizada en marzo de 2024, y se la contextualiza a partir de la evidencia histórica.

2. Descripción de la última recesión.

De acuerdo con el Índice Coincidente de Actividad Económica de Argentina (ICA-ARG), la última recesión que experimentó nuestro país inició en junio de 2022, como resultado de una crisis macroeconómica y tensiones políticas internas que derivaron en la renuncia del entonces ministro de Economía. Esta contracción generalizada del nivel de actividad se agudizó en abril de 2023, con tasas de cambio mensuales negativas que se profundizaron con el correr de los meses, hasta alcanzar finalmente un valle en marzo de 2024. A partir de entonces, la economía argentina entró en una fase de recuperación o expansión, que acumula nueve meses de tasas de cambio mensuales positivas hasta la actualidad.

De esta manera, se advierte que la última recesión en nuestro país tuvo una duración de 22 meses. En ese período, el nivel de actividad mostró una caída punta a punta del 8,3%, lo que equivale a una variación anualizada del -4,5%. De igual manera, el Producto Interno Bruto (PIB) medido en pesos constantes evidenció una contracción del 6,8% en el mismo período.

Como se extrae del apartado precedente, se observa que Argentina registró siete recesiones entre 1994 y 2022. Las mismas tuvieron una duración muy variable, de 5 a 48 meses, arrojando una duración promedio de 19 meses. En cuanto a la magnitud de las caídas, se advierte que la amplitud promedio (variación punta a punta) de los períodos de contracción económica fue del -8,1%, en tanto la velocidad de la caída, esto es, la variación anualizada, resultó del -5,3%.

Haciendo una comparación, se evidencia que la última recesión se extendió tres meses por encima de la duración promedio. De hecho, la última fue la tercera más extensa, únicamente superada por la del período septiembre 1998 – agosto 2002, que tuvo una duración de 48 meses, y por la que ocurrió en el lapso diciembre 2017 – mayo 2020, la cual se extendió por 30 meses.

En cuanto a la magnitud de las recesiones, el último período recesivo registró una amplitud en torno al promedio, aunque en términos anualizados la velocidad de la caída resultó 0,8 puntos porcentuales por debajo de la media. La última recesión fue, incluso, la tercera con menor variación anualizada de las ocho registradas. La de menor caída anual fue la del período septiembre-2013 / agosto-2014, con -3,7% anual, mientras que la segunda de menor intensidad fue la de septiembre-1998 / agosto-2002, con una variación anualizada del -4,3%. Cabe mencionar, no obstante, que la recesión de septiembre-1998 / agosto-2002 tuvo la mayor caída punta a punta (-17,3%) pero, al haber tenido una duración de cuatro años (incluyendo un primer periodo de dos años con una caída muy leve), registró una menor variación anualizada.

Como se indicó previamente, dentro de la última recesión, se pueden identificar dos periodos diferentes. El primero, comprendido entre junio de 2022 y marzo de 2023, durante la cual la magnitud de la recesión fue relativamente moderada, con una velocidad de contracción del -0,4% anual. Dentro de este período hubo incluso cuatro meses con tasas de cambio mensuales positivas, entre diciembre de 2022 y marzo de 2023, las cuales no resultaron suficientes para constituir una fase expansiva. En segundo lugar, se identifica un periodo de profundización de la recesión entre abril de 2023 y marzo de 2024, en la cual la contracción avanzó a una velocidad del -7,4% anual. Durante este último periodo, como se observa, la velocidad de contracción de la actividad sí se encontraría entre las fases de mayor caída.

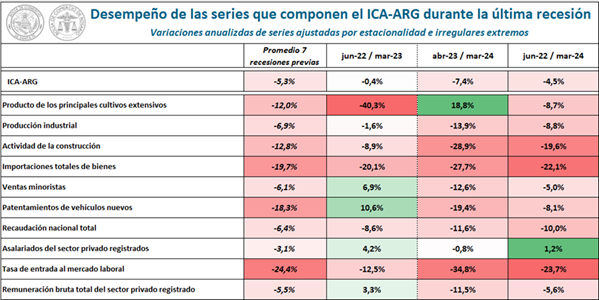

Esta dinámica puede observarse en la siguiente tabla, donde se incluye también el comportamiento en dichos periodos para cada una de las series integrantes del ICA-ARG. En este caso, se utilizan las variaciones anualizadas para presentar información más comparable.

Se advierte que la recesión de junio 2022/marzo 2024 mostró una velocidad de caída 0,8 puntos porcentuales menor al promedio de las siete recesiones previas, con una variación anualizada del -4,5% en el nivel de actividad económica, tal como se mencionó previamente. No obstante, se observa que la situación difiere hacia dentro de cada uno de los sectores que constituyen el ICA-ARG.

De la comparación con el promedio, surge que el sector de la construcción fue uno de los más golpeados por la última recesión: tuvo una variación anualizada del -19,6%, lo que indica una profundidad considerablemente mayor a su media (-12,8%). Esto se agudizó durante el período más álgido de la recesión, cuando las tasas anualizadas alcanzaron el -28,9%, en un contexto de interrupción de la obra pública como una de las medidas para alcanzar el superávit fiscal. También se observa una gran discrepancia en la recaudación del Estado nacional: medida en términos reales, la caída promedio en las últimas siete recesiones fue del 6,4%, en tanto en el último período recesivo, con una tasa de inflación que alcanzó valores inéditos desde 1990, la disminución en la recaudación del Estado medida en pesos constantes resultó del 10,0%.

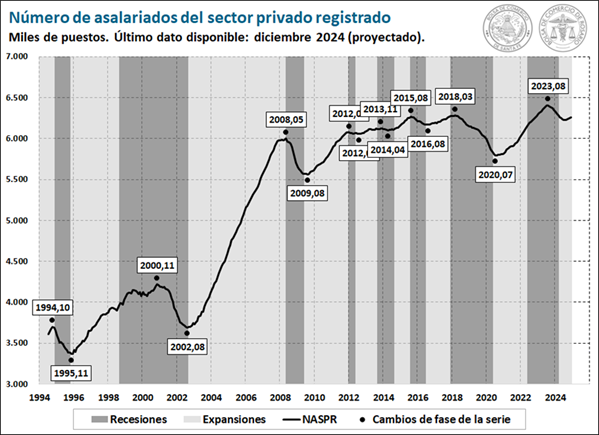

Mientras tanto, algunos sectores mostraron un desempeño superior al promedio. El número de asalariados en el sector privado aumentó un 1,2% anualizado, en promedio, mientras que su media en las recesiones previas es del -3,2%. Asimismo, mientras que la caída promedio en el patentamiento de vehículos nuevos fue del 18,3% anualizado en las últimas siete recesiones, en la última resultó del -8,1%.

Finalmente, se puede identificar el final de la última recesión en marzo de 2024. A partir de allí, el ICA-ARG acumula nueve meses consecutivos de variaciones mensuales positivas, acumulando entre abril y diciembre una recuperación del 4,9%. Para contextualizar, se observa que en los nueve meses iniciales de las expansiones previas registradas se detecta un incremento promedio del ICA-ARG del 5,2%, lo cual ubica el inicio de la actual fase expansiva en torno al promedio. Además, al observar el nivel de diciembre 2024 (último dato disponible) del ICA-ARG, el mismo se encuentra un 3,9% por debajo del máximo previo registrado (mayo de 2022).

En el próximo apartado se presenta un detalle mayor acerca del comportamiento de cada uno de los sectores en los últimos años.

3. Descripción sector por sector.

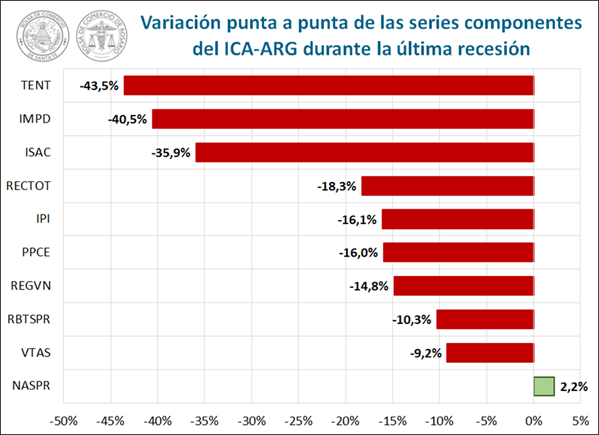

Otra forma de cuantificar el impacto de la última recesión es analizando la variación punta a punta de cada una de las series que componen el ICA-ARG, de manera tal de presentar el costo de esta en términos de la caída de la producción de los sectores económicos que representan las series coincidentes.

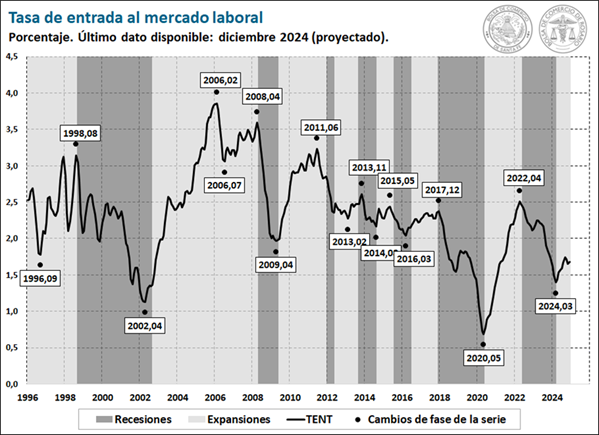

En el gráfico es posible observar que las series que más se deterioraron durante la última recesión fueron la tasa de entrada al mercado laboral (-43,5%), las importaciones de bienes (40,5%) y la actividad de la construcción (35,9%). Por su parte, a contramano de lo que suele ocurrir durante las recesiones, en la última hubo un incremento del 2,2% en el número de asalariados del sector privado registrado, aunque este crecimiento logró sostenerse a costa de un fuerte deterioro de los salarios en términos reales.

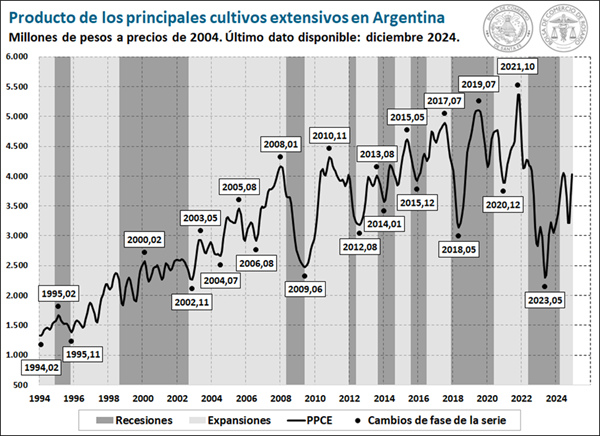

Llevando la mirada al interior de cada serie, se advierte que durante la última recesión el producto de los principales cultivos extensivos (PPCE) registró una contracción del 16,0%. No obstante, en el transcurso de estos 22 meses se observaron dos períodos con comportamiento divergente. El primero de ellos se caracterizó por una caída pronunciada, que comenzó algunos meses antes del principio de la recesión, en noviembre de 2021, y se extendió hasta mayo de 2023. En este lapso, la serie acumuló una caída del 85,0%, producto de la histórica sequía que atravesó nuestro país, hilando tres años consecutivos de lluvias por debajo del promedio.

El segundo período se extendió a partir de junio de 2023, cuando la serie comenzó una etapa de recuperación, de la mano de la reactivación en la producción agrícola. Desde entonces y hasta finalizada la recesión, el producto de los principales cultivos extensivos acumuló un crecimiento del 45,0%, que actuó como impulso en la recuperación del nivel general de actividad económica.

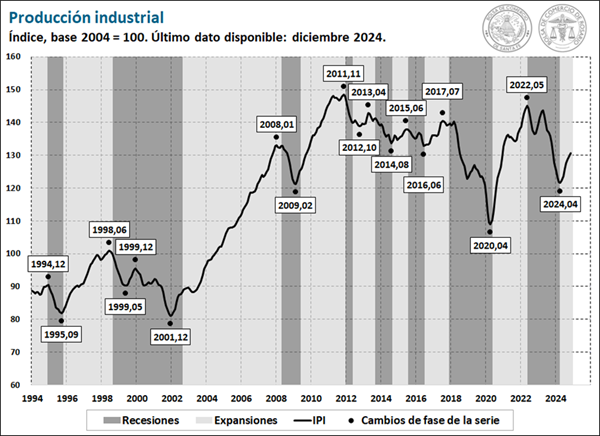

En lo que respecta a la producción industrial (IPI), la serie marcó una caída punta a punta del 16,1% durante la última recesión. En este caso, el índice de actividad industrial comenzó a caer a la par del nivel de actividad general, en junio de 2022, y tocó un piso en abril de 2024. Se destaca que, en medio de este período de contracción, la serie logró hilvanar seis meses de tasas mensuales positivas consecutivas entre noviembre de 2022 y marzo 2023, acumulando hasta entonces una caída de apenas el 1,0%.

No obstante, el deterioro de las condiciones macroeconómicas generó una profundización en la caída de la actividad industrial a partir de abril de aquel año, llevando a la serie a alcanzar valores mínimos en abril de 2024. Sin tener en cuenta el período de Aislamiento Social Preventivo Obligatorio (ASPO), el nivel de actividad reportado aquel mes resultó comparable con el de 2009, y se ubicó 18,0% por detrás del máximo nivel alcanzado en diciembre de 2011.

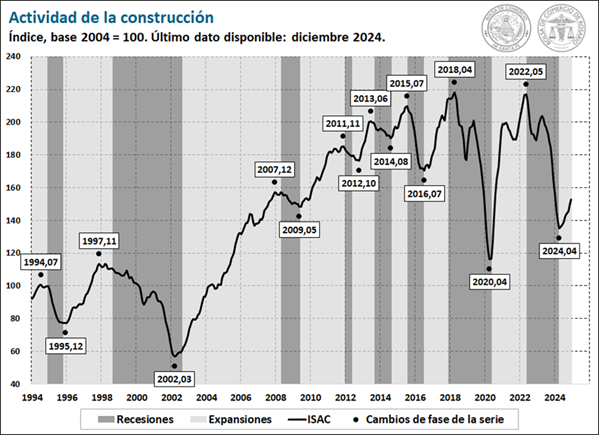

La actividad de la construcción (ISAC), por su parte, resultó una de las series con peor desempeño durante la última recesión, registrando una contracción punta a punta del 35,9%. Si bien la misma comenzó a mostrar señales de debilitamiento desde junio de 2022, se advierte un brusco descenso en la actividad de la construcción a partir de mayo de 2023, el cual se agudizó aún más hacia finales de aquel año y principios de 2024. Ello ocurrió como consecuencia del fuerte ajuste del gasto nacional destinado a la obra pública, lo que llevó a alcanzar un piso de actividad en el sector en abril de 2024.

Como resultado de este proceso, al finalizar la recesión, la serie se ubicaba en un nivel de actividad comparable al que se registraba en febrero de 2006, sin contar el período de ASPO. De hecho, en abril de 2024, la actividad de la construcción llegó a ubicarse 35% por detrás del máximo nivel alcanzado en abril de 2018.

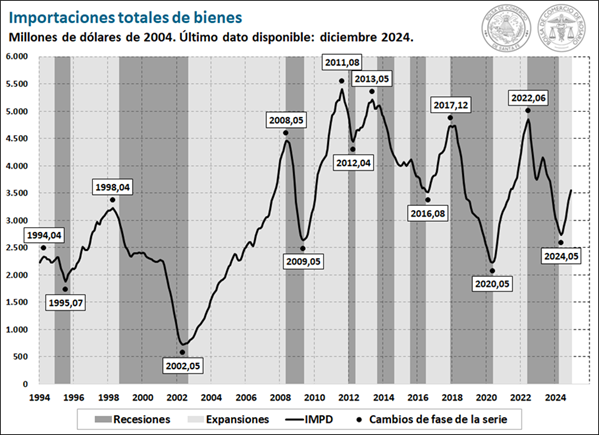

La serie de importaciones totales de bienes (IMPD) fue también una de las más afectadas durante la última recesión. En el período comprendido entre junio de 2022 y marzo de 2024, las compras externas de nuestro país retrocedieron 40,5%, continuando su descenso hasta alcanzar un mínimo en mayo de 2024. En aquel mes, el volumen de compras externas en dólares se redujo a niveles comparables a los de 2009 (excluyendo el período de ASPO), y se ubicó 46% por detrás del máximo volumen registrado en agosto de 2011.

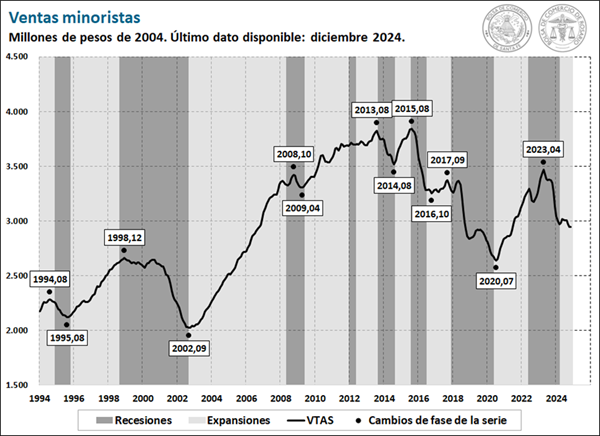

En cuanto a las ventas minoristas (VTAS), las mismas mostraron una caída punta a punta del 9,2% durante el último período recesivo. En este caso, se destaca que la serie continuó creciendo hasta abril de 2023 a pesar de la recesión, acumulando un incremento del 5,9% en el primer año de la misma. A partir de entonces, las ventas registraron una contracción, que se acentuó desde octubre de aquel año. No obstante, a diferencia de las series previamente analizadas, las ventas minoristas no lograron aún alcanzar un piso, a pesar de que la economía lleva ya nueve meses en expansión.

Al interior de esta serie se observa un comportamiento dispar durante la recesión. El mayor ajuste recayó sobre las ventas de electrodomésticos, que retrocedieron 33,7% en aquel período, mientras que las ventas en centros de compras exhibieron una caída del 23,6%. Por el contrario, las ventas en supermercados se mantuvieron prácticamente estables, con una leve disminución punta a punta del 0,7%, en tanto las ventas en autoservicios mayoristas registraron un incremento del 4,2% durante la recesión.

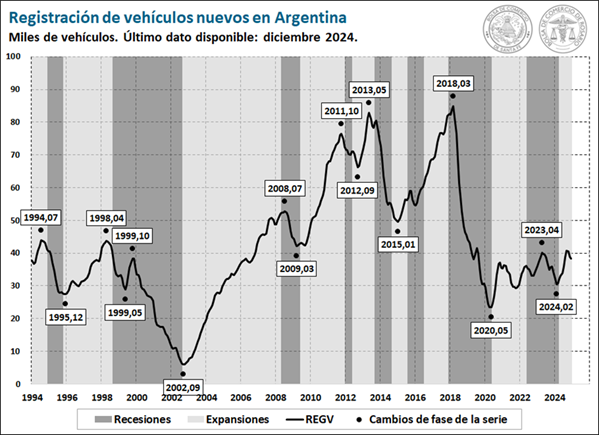

Por su parte, la serie de registración de vehículos nuevos (REGV) mostró una caída punta a punta del 14,8% durante la última recesión. Es de destacar que esta serie continuaba con una inercia expansiva luego de la fuerte contracción sufrida durante el ASPO, cuando se habían alcanzado los valores más bajos desde el año 2006. Por este motivo, entre mayo de 2022 y abril de 2023 la serie REGV aumentó un 11,1%, a pesar de que la economía ya se encontraba en una fase recesiva. Desde entonces comenzó una fase contractiva, y entre abril de 2023 y febrero de 2024 se experimentó una caída del 23,9%.

Entre el piso alcanzado en febrero de 2024 y el último dato correspondiente a diciembre de 2024, la serie experimentó una recuperación del 25,3%, pese a que los últimos tres meses del año hubo un comportamiento bajista. Para los meses venideros, es esperable que la registración de vehículos nuevos responda positivamente a la disminución de impuestos internos a los autos cero kilómetros y a la eliminación de aranceles para la importación de vehículos eléctricos e híbridos de bajo precio, que según anunciaron autoridades del gobierno tendría vigencia a partir de febrero de 2025.

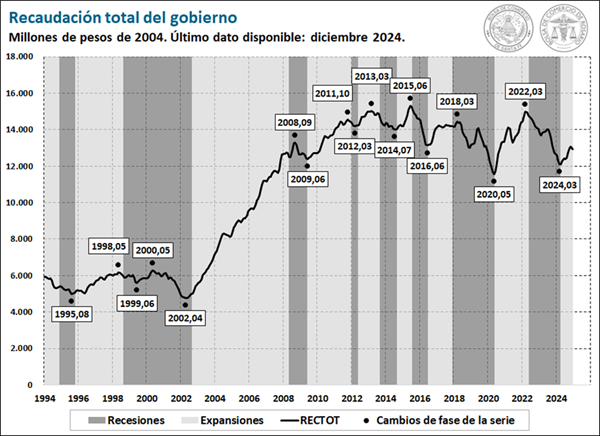

En tanto, la recaudación total del gobierno (RECTOT) disminuyó un 18,3% entre el inicio y el fin de la última recesión. Durante el valle de la serie, que coincide con el del ICA-ARG, la recaudación alcanzó su mínimo valor en más de 16 años, sin considerar el período del ASPO. Si se desagregan las cuentas de recaudación, puede verse que la mayor caída, en términos relativos, la experimentó la recaudación en derechos sobre el comercio internacional de la Dirección General de Aduanas (DGA), que cayó un 41,1% en todo el período, lo que se explica en gran medida por la caída de los precios internacionales de los principales productos de exportación y con la devastadora sequía de la campaña 2022/23. Por su parte, la recaudación del Sistema de Seguridad Social (SSS) y de la Dirección General Impositiva (DGI) cayeron 18,4% y 14,2%, respectivamente, en línea con la caída de las remuneraciones brutas totales del sector privado registrado y con la merma generalizada en el nivel de actividad.

Por otro lado, la serie de número de asalariados en el sector privado registrado (NASPR) mostró un comportamiento atípico. Por lo general, esta serie suele coincidir con el ciclo económico argentino, aumentando durante las expansiones y disminuyendo en las recesiones. Pese a ello, en la última fase recesiva se produjo una creación neta de empleos privados. De punta a punta, la serie desestacionalizada NASPR aumentó en un 2,2%.

Ello se observó, principalmente, debido al rezago de la serie en el último ciclo económico, reaccionando a la recesión recién en agosto de 2023, cuando se registró el máximo histórico en los puestos de trabajo registrados. Se distingue, entonces, una fase expansiva hasta agosto de 2023, en la cual el aumento fue del 4,2% en comparación con el inicio de la recesión. Luego, una fase contractiva que se extendió hasta julio de 2024. Entre agosto de 2023 y marzo de 2024 (mínimo del ICA-ARG), la contracción en la serie fue del -1,9%. Por otro lado, se destaca que, a partir de agosto del 2024, la caída en la cantidad de empleos privados se detuvo, y comenzó un período de relativa estabilidad, con una tasa de crecimiento mensual leve, que promedió el 0,1% hasta el último mes del año.

Otro aspecto relevante es la evolución de la tasa de entrada al mercado laboral (TENT), que mide mes a mes la relación entre la cantidad de empleos generados durante el mismo y el stock total de trabajadores empleados durante el mes anterior. En este caso sí se observa un comportamiento coincidente durante la última recesión. De punta a punta, la serie TENT tuvo una caída del 43,5%, o bien, de 1,1 puntos porcentuales. Si se analiza conjuntamente esta serie con la anterior, puede concluirse que, si bien hubo una creación neta de empleos privados durante la última fase recesiva de Argentina, se produjo en simultáneo con una tasa de entrada al mercado laboral que decrecía mes a mes.

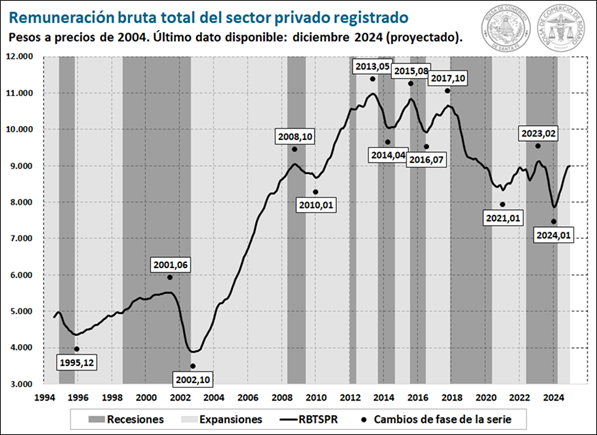

Por último, resulta de interés analizar la dinámica de la serie de remuneración bruta total del sector privado registrado (RBTSPR), la cual viene presentando una tendencia decreciente desde el máximo valor alcanzado en el mes de mayo de 2013. En particular, en la última recesión tuvo una caída del 12,9% en términos reales. Se destaca una fuerte aceleración en el ritmo mensual de decrecimiento entre agosto y diciembre de 2023, la cual coincide con la fuerte escalada inflacionaria que ocurrió en aquel entonces.

La serie comenzó a recuperarse a partir de febrero de 2024, a medida que la inflación mensual fue disminuyendo y los salarios reales del sector registrado recomponiéndose en función de la inflación “pasada”. Entre el último valle de la serie, fechado en enero de 2024, y diciembre del mismo año, hubo 11 meses consecutivos de incrementos y una recuperación acumulada del 14,5%.

Sobre el informe

El Índice Compuesto de Actividad Económica de Argentina (ICA-ARG) brinda información mensual de la evolución de la actividad económica del país, considerando mediciones de diversas variables que son significativa y consistentemente coincidentes con el ciclo económico argentino. La información que brinda el índice es de alta calidad, apoyada en un detallado análisis de cada variable, y en un marco metodológico que permite sintetizar la evolución conjunta de diez indicadores representativos de la economía nacional. Dichos indicadores fueron seleccionados de acuerdo al abordaje de los denominados leading economic indicators del National Bureau of Economic Research1/ (NBER) y de The Conference Board2/ (TCB) de EEUU, y en base a la adaptación metodológica desarrollada entre 1994 y 2016 por el Dr. Juan Mario Jorrat3/ en la Universidad Nacional de Tucumán para el estudio de los ciclos económicos de Argentina.

A lo largo del tiempo, el indicador mensual de actividad económica presenta fases de crecimiento (expansiones), alcanzando valores máximos en meses determinados (picos), alternada por fases de contracción (recesiones), hasta alcanzar una magnitud mínima (valles). Los picos y valles se denominan puntos de giro porque señalan los inicios de las fases recesivas y expansivas, respectivamente, cuya sucesión constituye el ciclo económico de la economía argentina.

También se construye un Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG), que tiene como objetivo anticipar los cambios en el ciclo económico medido por el ICA-ARG. Con similar metodología que utiliza el ICA-ARG, el indicador líder sintetiza información de doce series de tiempo económicas que, de manera consistente, constituyen indicadores anticipados del ciclo económico argentino.

1/ https://www.nber.org/

2/ https://www.conference-board.org/us/

3/ Profesor Consulto de la Universidad Nacional de Tucumán y Premio Konex al Análisis Económico Aplicado.