La harina de soja en Chicago aumentó más de un 20% desde noviembre, descontando el mal escenario de Argentina

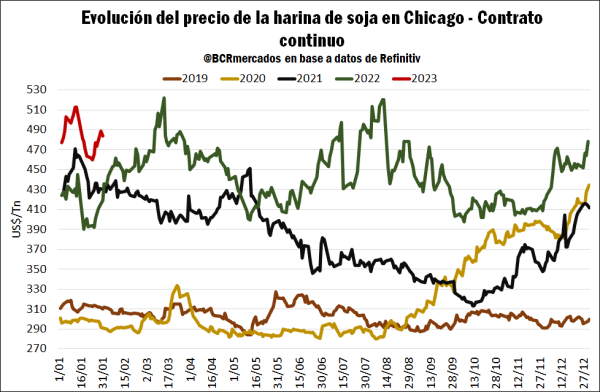

Desde el último bimestre de 2022, el contrato con vencimiento en marzo de harina de soja en Chicago comenzó un rally alcista alcanzando un pico de US$ 488/t, una suba de 27% desde el 10 de noviembre. Al igual que el subproducto, la soja en grano también registró subas, pero solo un 8%. Es decir, los movimientos en el mercado de harina es lo que está brindando un fuerte soporte a la soja ya que el aceite se mantiene más débil. En enero Argentina embarcó solamente 1,1 Mt de harina de soja, según datos preliminares de la agencia marítima NABSA. De confirmarse, sería el menor volumen para enero desde el año 2002. Es decir, a pesar de que los márgenes se encuentran muy positivos para industrializar, la industria insignia de las exportaciones argentinas no está pudiendo capitalizar estos números ante el faltante de materia prima para procesar.

Si se observa el contrato continuo de harina de soja en términos estacionales, el precio actual está en máximos desde al menos la última década para esta época del año. Se remarca que, el año pasado también sucedió un rally alcista de este tipo ante las malas perspectivas productivas de soja en América Latina. Este año se vuelve a repetir el escenario de “La Niña”, pero solo estaría afectando a Argentina, y no en igual magnitud a Brasil y Paraguay. No obstante, Argentina es el principal exportador de harina y tendrá una mala cosecha 2022/23 que el USDA todavía no terminó de descontar y el mercado se adelanta por el lado de los precios.

En esta semana, la CONAB publicó que la cosecha de soja en Brasil avanzó solo sobre un 5,2% en comparación al 11,6% del año pasado a igual momento del año. Si la cosecha de soja en Brasil se mantiene atrasada como hasta el momento, sería otro factor que brindaría soporte a la soja en Estados Unidos en el primer trimestre del año. Esto debido a que se demoraría el pasaje del foco de demanda desde Estados Unidos a América del Sur.

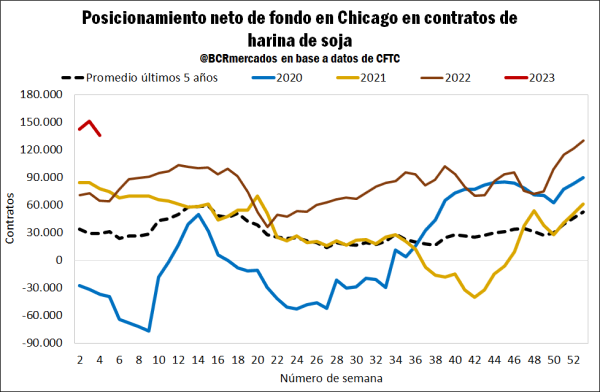

En cuanto al posicionamiento de los fondos en contratos de futuros y opciones de harina de soja en Chicago, muestra que fueron importantes impulsores de las cotizaciones con 8 semanas consecutivas aumentando el posicionamiento neto comprado desde finales de noviembre. No obstante, la semana que finalizó el 24 de enero cayó el posicionamiento neto comprado hasta 135.503 contratos desde un máximo histórico de 150.939 contratos. Es decir, habrá que estar atentos las próximas semanas respecto a cómo continúa la posición de los fondos, ya que podrían impulsar bajas en el mercado de harina y arrastrar parcialmente a la soja.

A nivel de fundamentals, es clave observar qué cambios se están registrando en la hoja de balance del complejo soja y analizar si el mercado ya descontó totalmente el ajuste en precios.

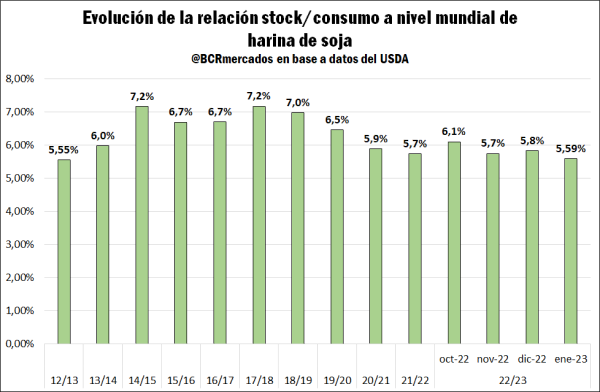

Respecto a la situación mundial de producción y consumo de harina de soja, en noviembre el USDA empezó a quitar optimismo a la hoja de balance con ajustes a la baja en la producción y un aumento en el consumo mundial, lo cual hizo cambiar la tendencia de la ratio stock/consumo a la baja, momento en el cual los precios comenzaron su rally alcista. En la última revisión de enero, el USDA ajustó la producción de soja en Argentina por la sequía, afectando también su crush del ciclo 2022/23.

El consumo mundial de harina de soja será récord el ciclo 2022/23 con un aumento entre campañas de 8,5 Mt, con solo China aumentando 5,8 Mt interanual. En la última revisión se tuvo que recortar el consumo mundial, pero en menor medida que la producción debido a que se mantiene la intención de un alto uso de harina para consumo animal.

De esta manera, si se observa la ratio histórica de stock/consumo en harina de soja, la campaña 2022/23 registraría el menor valor de la última década con 5,6%. A su vez, en los próximos informes mensuales del USDA se podrían observar nuevos ajustes a la baja en la producción de harina desde Argentina, con mayores impactos en este indicador ante un consumo mundial inelástico a la baja.

En cuanto a la situación del comercio mundial de harina de soja, tal como se comentó anteriormente, el mercado empezó a descontar en precios un escenario al menos más ajustado y con posibilidad de mantenerse firmes. A partir de abril/mayo que Brasil y Argentina entran con fuerza al mercado de harina, puede registrarse recortes en subas a pesar de un balance ajustado.

El escenario actual de Argentina - principal exportador de harina de soja del mundo – es el principal driver que está presionando los precios al alza actualmente. El USDA en enero disminuyó la perspectiva de exportaciones de harina de soja en 1,1 Mt hasta 26,5 Mt y lo compensó con Brasil. No obstante, es probable que siga cayendo la proyección de procesamiento y exportaciones, dado que el USDA está estimando una cosecha de soja (45 Mt) muy por encima de lo que proyectamos desde la Bolsa de Comercio de Rosario (37 Mt). Es interesante señalar que el último reporte del Foreign Agricultural Service del USDA, desde su oficina en Buenos Aires, estima una producción de 36 Mt para la soja argentina 2022/2023 (esta cifra no es la oficial del USDA). La recuperación en las importaciones desde Paraguay, serían un contrapeso ante la menor disponibilidad de grano en nuestro país.

Respecto a Brasil, va a aumentar su producción de soja en 23,5 Mt, por lo cual podría compensar parcialmente la menor oferta desde Argentina. No obstante, el aumento de crush en Brasil está llegando a un límite dada la capacidad instalada actual, por lo cual el pase de exportaciones en grano a subproductos es limitado.

Por último, respecto a China - el principal importador de soja para industrializar – se espera que aumente su crush a niveles récord histórico. Sin embargo, a contramano de lo que se podría suponer, el mayor procesamiento de soja para producción de harina será compensado parcialmente con una cosecha récord de soja en dicho país con 20 Mt. Es decir, esto le quita presión a la demanda de importaciones. Para el gigante asiático, países de Asia como Vietnam, Filipinas, Indonesia, Japón y Corea del Sur se han convertido en firmes importadores de harina y presionan año tras año el comercio mundial.

Índice de contenidos

- El agro aportó 3 de cada 5 dólares de exportaciones en 2022

- Las exportaciones de harina de soja en enero en bajos niveles

- Con una oferta reducida, cae la comercialización de trigo 2022/23

- Medidas adoptadas por el Gobierno Nacional para atender la emergencia y desastre agropecuario

- Precios de la hacienda: Pese a la fuerte suba, la hacienda sigue retrasada