La bajante del Paraná condiciona la carga de buques de trigo en temporada pico

El mes de diciembre marca el inicio del año comercial para el trigo y es un punto de inflexión en las exportaciones que despegan notablemente en el último mes del año a medida que entra la cosecha. Según datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), las Declaraciones Juradas de Ventas al Exterior (DJVE) de trigo anotadas para diciembre totalizan 3,9 millones de toneladas, alcanzando un récord mensual histórico.

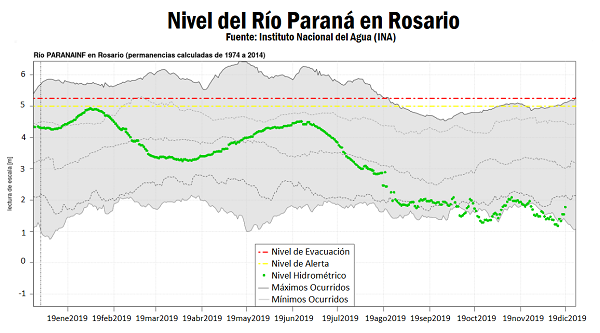

Una importante proporción de estas ventas de trigo se despacha en barcos que inician su carga en los puertos del Up-River y, de ser necesario, la completan en las terminales del sur de Buenos Aires. Actualmente, sin embargo, la bajante del Río Paraná está limitando la carga de buques en las terminales del Gran Rosario. La altura del Río Paraná en Rosario, según datos del Instituto Nacional del Agua (INA), se ubicó en torno a 1,55 mts en las últimas jornadas; esto es 1,7 mts por debajo de la altura normal de la época. En otras palabras las mediciones actuales del río en Rosario no llegan ni a la mitad de media de diciembre de 3,28 mts. En vistas a las próximas semanas, los pronósticos del INA prevén una variación positiva mínima, estimando alturas de 1,60 mts para el 24 de diciembre y 1,65 mts para el 31 de diciembre.

Si bien la navegación en el canal principal no presenta mayores dificultades, sí se complejizan las maniobras de aproximación a puerto. Dependiendo de la altura diaria del agua, los buques pueden llegar a salir de las terminales del Gran Rosario con un 40% menos de carga. La pérdida de eficiencia a causa de la bajante del Río Paraná, exige un importante reacomodamiento logístico de las compañías exportadoras incrementando los sus costos de operación.

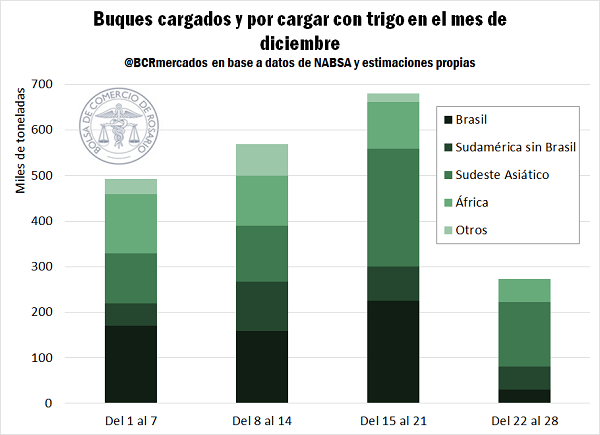

En una aproximación a partir de los datos de la empresa marítima NABSA, se calcula que el volumen a cargar en el Up-River durante diciembre superaría 2 millones de toneladas. Los embarques programados, como se comentó anteriormente, estuvieron y estarán condicionados por la altura del Río Paraná que obligará a los buques a navegar aguas abajo con menor carga de lo habitual. Un tercio de los embarques programados para este mes se dirigen al Sudeste Asiático y otro tercio a Brasil, principal importador del cereal argentino. El resto de los despachos tienen como destino países africanos y otras naciones sudamericanas.

En la semana trascendió un importante cambio en el régimen de derechos de exportación. En el caso del trigo se abandonó el esquema de retenciones de AR$ 4/US$ (equivalente a una alícuota efectiva del 6,7% aprox.) en favor de una alícuota del 12% sobre el valor exportado. El impacto de la nueva política de comercio exterior se verá mayormente en el próximo ciclo comercial, ya que la comercialización de la mercadería 2019/20 se encuentra muy avanzada.

En el mercado físico de granos de la Bolsa de Comercio de Rosario no se registraron ofertas abiertas por trigo en la semana. El Precio Pizarra, publicado por la Cámara Arbitral de Cereales de la BCR fue de $ 9.840/t el día jueves o su equivalente en dólares US$ 165,1/t), esto es, US$ 2,7/t menos que el precio cámara del jueves anterior. En el mercado de futuros Matba-Rofex, el contrato Rosario Diciembre también perdió terreno cayendo US$ 2/t desde el jueves pasado ajustando el 19 de diciembre a US$ 173/t. El contrato Rosario Marzo mejoró levemente su cotización en US$ 0,4/t respecto de una semana atrás ajustando a 177/t el jueves.

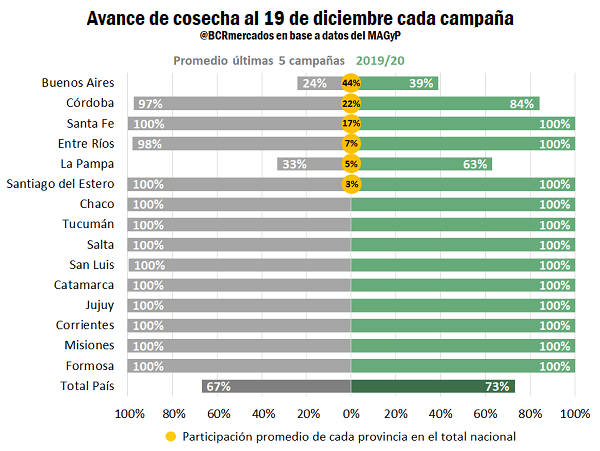

En los trigales argentinos, las cosechadoras avanzan a ritmo firme en diciembre logrando levantar ya el 73% del cereal implantado esta campaña. Buenos Aires, la principal provincia productora que aporta alrededor del 44% de la producción nacional, lleva ya cosechadas el 39% de las parcelas de trigo. Las altas temperaturas adelantaron esta campaña las labores de cosecha de trigo en prácticamente la totalidad del territorio bonaerense, que se ubica muy avanzado respecto del promedio de las últimas campañas del 24%. Si bien se observan rendimientos variados en el vasto territorio bonaerense, en general los rindes son menores a los de la campaña pasada producto de la falta de lluvias en el período crítico de desarrollo del cultivo. En el sur, los rendimientos caerían muy por debajo de los obtenidos en la campaña previa en el orden del 30-40%. Sólo en el noreste bonaerense, se obtuvieron altos rindes y muy buena calidad de grano, ya que esta zona fue beneficiada por mayores precipitaciones. Córdoba, que produce alrededor del 22% del trigo argentino, es la única provincia que presenta un avance inferior al promedio. Los productores en las delegaciones centrales de Córdoba, Marcos Juárez, Rio Cuarto y Villa María, ya completaron la cosecha; mientras que en la delegación de Laboulaye en el extremo sur se cosechó el 60% del trigo y en el extremo norte en la delegación de San Francisco el 66%. Dada la falta de lluvias en el período de establecimiento del cultivo, es de esperar un deterioro en los rindes esta campaña. Santa Fe, la tercera provincia en importancia en producción de trigo aportando el 17% de la producción, ha culminado con éxito la trilla del cereal. Según estimaciones de la Guía Estratégica para el Agro (GEA – BCR), la provincia podría alcanzar una producción de 4 Mt, con una siembra récord de 1,17 M ha y rindes que serían los más altos en los últimos 10 años, de casi 36 qq/ha.

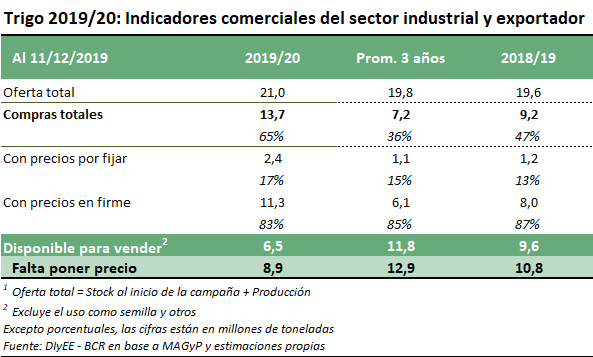

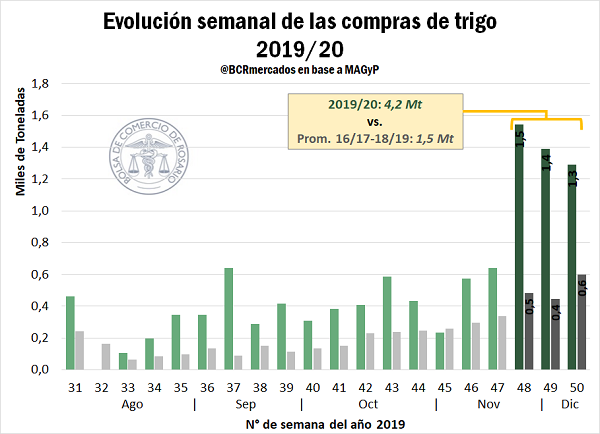

De acuerdo a los datos de compras y DJVE proporcionados por la Subsecretaría de Mercados Agropecuarios del MAGyP, se observa que al 11 de diciembre los sectores industrial y exportador ya habían comprado 13,7 millones de toneladas de trigo de la campaña 2019/20, que es el 65% de una oferta total estimada en 21 Mt (incluye stocks iniciales de 1,5 Mt y una producción estimada de 19,5 Mt). Como se ha mencionado en otras oportunidades, este porcentaje implica que la disponibilidad de cereal para comercializar en lo que resta del ciclo será ajustada. Como referencia, en los últimos tres años para esta altura de la campaña los compradores llevaban adquirido un 36% de la oferta total.

Con respecto a la dinámica de estas compras, se evidencia que en las últimas tres semanas relevadas por el MAGyP se produjo un importante salto estacional, en plena época de cosecha. Entre el 27 de noviembre y el 11 de diciembre, exportadores e industrias adquirieron 4,2 millones de toneladas de trigo 2019/20, es decir, el 31% del total comprado a lo largo de todo el año. El siguiente gráfico muestra la evolución de las compras de trigo 2019/20 de ambos sectores en cada semana del corriente año.

Si bien este repunte de las compras en la época de cosecha suele observarse en todas las campañas, en la actual parecería mostrar mayor fuerza que en ciclos anteriores. Si se realiza un análisis similar para el promedio de las últimas tres campañas, se observa que si bien las compras muestran un repunte similar a partir de la última semana de noviembre cada año, el mismo presenta menor vigor. El promedio de compras efectuadas en estas tres semanas para el cereal que se estaba cosechando en los años 2016, 2017 y 2018, es de 1,5 millones de toneladas, casi una tercera parte del volumen cuantificado a la fecha.

La rápida comercialización de trigo se sustenta, entre otros factores, en la activa demanda externa por provisiones argentinas. La cosecha australiana de soja se ha frustrado a causa del déficit hídrico, dejando desabastecidos los mercados del Sudeste Asiático y parte de África a los que por una cuestión geográfica abastece naturalmente.

Respecto a la producción de los Estados Unidos, el departamento de investigación de Thomson Reuters mantuvo en la semana su estimación de producción de trigo de invierno en 33,6 Mt para la campaña 2020 / 2021. En los próximos meses, destacan la importancia de monitorear las capas de nieve que protegen al cereal, sobre todo en el Alto Medio Oeste, donde el calor reciente ha derretido parte de la misma.

Por otra parte, la Comisión Europea aumentó el día jueves su estimación mensual para la producción de trigo blando 2019/20 de la Unión Europea a 147,2 millones de toneladas. Eso sería un 14,5% superior a la cosecha afectada por la sequía del año pasado de 128,5 millones de toneladas, factor que limita las subas de precios en los mercados.

En la semana, las cotizaciones del trigo en el mercado de Chicago tuvieron un incremento del 1,1% entre el jueves 12 y el jueves 19 de diciembre, ajustando este último día a USD 200,3 /t, para las posiciones más cercanas. Esto se debe, en parte, a la buena demanda de exportación que está evidenciando el cereal estadounidense. El Departamento de Agricultura de Estados Unidos (USDA), informó ventas semanales por 868.600 t la semana pasada, superando las previsiones de los analistas que oscilaron entre 200.000 y 600.000 toneladas. También se generó optimismo en los mercados por el acuerdo comercial de "fase uno" entre los Estados Unidos y China a fines de la semana pasada, que se espera implique mayores compras del gigante asiático de productos agrícolas estadounidenses.

Oferta y Demanda proyectada

Índice de contenidos

- Las exportaciones de carne vacuna del mes de octubre fueron las más altas de todos los tiempos

- La cebada en Argentina con más problemas que el trigo

- Consumo interno ¿Cuánto gastamos los argentinos en carne?

- Mientras el mercado doméstico permanece en stand by, Chicago se muestra exultante por el acuerdo comercial

- Variabilidad Climática: La Principal Protagonista