Invernada sin techo: Un refugio de valor juega al límite de la descapitalización

Ante una zafra limitada como la lograda este año era esperable que la demanda comenzara a presionar sobre el valor de la invernada a medida que nos alejamos del periodo de mayor oferta estacional. Pero sin dudas esta escasez de oferta no es factor suficiente para explicar plenamente la fuerte suba de valores que están experimentando los terneros, en especial en el último mes.

En lo que va de octubre, la referencia para el ternero de 180 a 200 kg promedia los $265 el kilo. Comparado con los valores promedio registrados durante las primeras dos semanas de septiembre ($241 el kilo) se evidencia una suba de 10 puntos en el último mes. La última corrección de esta magnitud la registró en febrero -previo al inicio de zafra- y a partir de allí, los valores han estado ajustando a razón de un 1% a 2% mensual.

Similar comportamiento ha estado mostrando el precio del gordo desde entonces, aunque en octubre su trayectoria ya se ha desacoplado completamente ante la imposibilidad de acompañar dicha suba. Tomando el mismo corte a la primera quincena de cada mes, el precio del novillito liviano en Liniers promediaba los $196 el kilo, marcando incluso una ligera baja respecto de los $197 promedio de la primera quincena de septiembre.

Esta estabilidad claramente se corresponde con la estabilidad que se sigue observando en el precio de la carne en el mostrador. En efecto, el último informe del IPCVA marcada un retroceso del 0,2% del precio de la carne vacuna a inicios de mes, comparado con el relevamiento de septiembre. En este sentido, por lo anunciado desde la Secretaría de Comercio, los precios de los alimentos se intentarán mantener estabilizados hasta fin de año, algo que indefectiblemente pondrá techo al precio de la carne y, por ende, a la recuperación del gordo.

Los valores actuales plantean una relación ternero gordo en torno a 1,33. Si bien estacionalmente este es un período en el que esta relación de compra tiende a encarecerse, luego ajusta con la corrección del gordo hacia fin de año. El año pasado, para este mismo período, el valor del ternero se ubicaba 35% más caro que el novillito. Sin embargo, a diciembre esta relación ya había corregido a 1,21, tras una corrección del gordo de un 44% vs. un ternero que acompañó con un ajuste inferior al 30%.

A diferencia del año pasado, este año el precio del gordo tiene un techo mucho más rígido, ya se sea por la debilidad de compra del propio consumidor como por la presión del gobierno por contener la suba de precios de los alimentos. Esto sin dudas pone en una posición extremadamente compleja al último eslabón de la cadena de producción, el engorde.

De acuerdo a los datos informados por la Cámara Argentina de Feedlots (CAF), el 60% de las empresas relevadas por la CAF se encuentran vaciando sus corrales, consecuencia directa del contra margen con el que están trabajando. Hoy, convalidando un precio de compra de $265 en terneros de 180kg y $200 para la venta a 320kg, un feedlot convencional estaría perdiendo en promedio más de $8.000 por animal engordado, lo que induce al engordador a un terreno de inminente descapitalización.

Pero ¿qué sucede verdaderamente detrás de este comportamiento de compra?

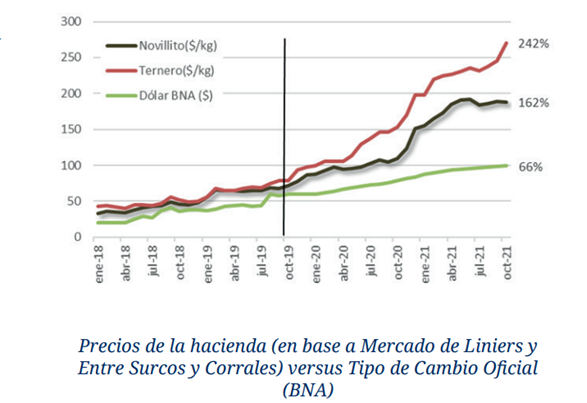

Si bien existe una menor oferta de terneros que podría estar condicionado esta firmeza, la realidad es que la mayor suba está dada por una cuestión de expectativas. Claramente la hacienda sigue siendo cobertura de valor y el peso de las expectativas respecto del escenario económico post elecciones es muy grande.

Cuando analizamos la trayectoria de los precios de la hacienda contra el dólar en un horizonte de mediano a largo plazo (octubre 2019 a octubre 2021) vemos que tanto el ternero de invernada como el novillito tuvieron un aumento mayor respecto al tipo de cambio. Pero cuando nos vamos a horizontes de tiempo más acotados y una brecha cambiaria tan elevada como la actual (90%), esta apuesta se torna más arriesgada.

Si bien siempre existe la expectativa de ver cierta corrección en el precio del gordo hacia fin de año, la realidad es que para dar vuelva este desbalance, el precio del gordo debería subir entre un 15% y un 20% manteniendo estables el resto de los costos. El año pasado, cuando la invernada también se buscaba como un activo de refugio, el gordo aumentó cerca de un 45% en pesos, en los últimos tres meses del año y un 57% si lo llevamos a febrero donde se produjo la otra gran corrección. En ese lapso (octubre-febrero) el tipo de cambio oficial apenas se apreció un 14%, por tanto, la cobertura buscada para muchos, alcanzo su objetivo.

Este año, al menos hasta mediados de noviembre, los valores deberían estar lo más estabilizados posibles. Cualquier desvío en este sentido, podría disparar nuevas intervenciones. En efecto, ya ha sido anunciada la intención de congelar los precios de los alimentos hasta fin de año, con o sin consenso.

Por lo tanto, con escasa posibilidades de recomponer márgenes vía ajuste del gordo, las actuales relaciones de compra/venta no permitirían mantener un esquema de engorde convencional. En este sentido, podrían plantearse dos caminos. Por un lado, ver cierto acortamiento de los engordes, lo que implicaría la salida de animales con menor cantidad de kilos, dado el desincentivo que representa la incorporación de kilos adicionales a los valores actuales. Otra de las salidas es, por el contrario, apostar a engordes menos intensivos que permitan incorporar más kilos baratos a pasto y, de ese modo, compensar el mayor costo de compra. Esto requiere de recrías más prolongadas previo al ingreso a los corrales lo que indefectiblemente restaría animales terminados en el corto plazo.

En ambos casos es muy factible esperar una menor oferta de carne hacia fin de año. Ya sea por una caída en los pesos de faena -en caso que la balanza se incline hacia engordes más rápidos- o bien por un bache temporal de oferta, si la compensación se da por aumento de las recrías. Sin dudas el primero de los escenarios implicaría una pérdida directa de producción mientras que el segundo, sería el más deseable en términos de balance general.

Oferta y Demanda proyectada

Índice de contenidos

- Las terminales del Gran Rosario pueden recibir y descargar 19 mil camiones al día con granos

- Análisis de la industria de procesamiento de soja en 2021 en Argentina

- Sudamérica producirá más de la mitad de la soja del mundo por décima campaña consecutiva

- Destacados de la semana en el mercado de granos

- Convocatoria a asamblea y comicios para elección de Autoridades BCR