Igualar la alícuota de retenciones en el complejo trigo deja en jaque las exportaciones industriales

1. La igualdad de los derechos de exportación para trigo pan y harina de trigo implica tributar más por tonelada de grano.

Como base que el precio FOB de harina de trigo está por encima del precio del trigo, dada la mayor agregación de valor, la base imponible del producto industrial es mayor. A la vez, a medida que se consideran productos con mayores eslabones productivos como en el caso de las mezclas y panificados, el precio FOB es cada vez más alto y la carga impositiva se termina agravando con igual alícuota de DEX.

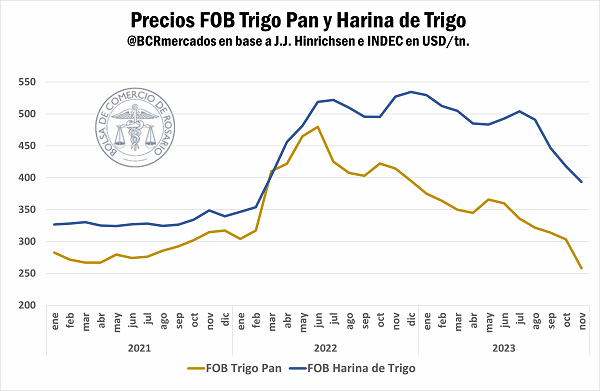

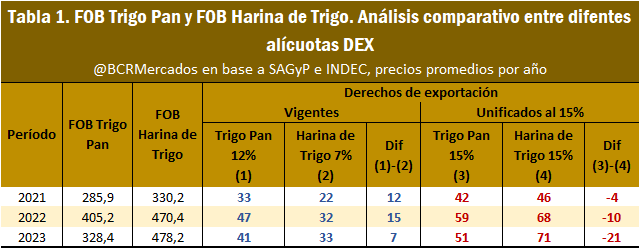

Durante el último año, el precio promedio de exportación de harina de trigo fue de USD 478,2/t, cuando el de trigo pan fue de USD 328,4/t. Al ampliar el análisis hasta el año 2021, años marcados por elevados precios internacionales, la diferencia entre las cotizaciones FOB de harina de trigo y trigo pan oscilaron entre USD -6/t y USD 169/t manteniendo un promedio de USD 102/t a favor de la harina de trigo.

En la siguiente tabla se resume el monto promedio abonado en concepto de Derechos de Exportación (DEX) durante los últimos años y se presenta el ejercicio analítico con los nuevos valores propuestos en el Proyecto de ley.

En el esquema vigente, con escalonamiento arancelario, en concepto de derechos de exportación la harina de trigo tributó en promedio 28% menos que el trigo pan entre 2021 y 2023, cuando la diferencia entre alícuotas es del 42%. En el hipotético caso de haber existido un esquema unificado de retenciones al 15%, la harina de trigo hubiera tributado un 114% más que en el escenario base. Por su parte, vale la pena destacar que, de haber existido ese escenario, las exportaciones industriales hubiesen sido menores dada la pérdida de competitividad y rentabilidad del sector molinero.

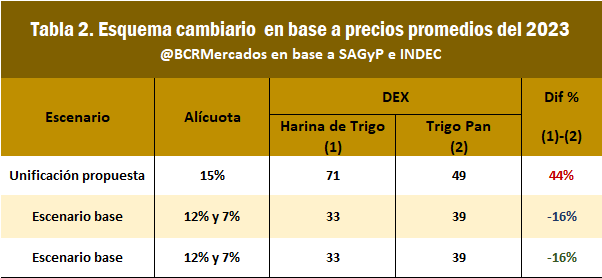

En la siguiente tabla se resume el ejercicio analítico propuesto en el Proyecto de Ley en materia de alícuotas de Derechos de Exportación, donde se puede analizar el impacto en la industria.

El escenario base considera el esquema de DEX vigente y toma las cotizaciones promedio durante todo el año 2023, en donde se vislumbra una pequeña brecha a favor de las exportaciones con mayor valor agregado. En un escenario con unificación arancelaria al alza, hasta el 15%, tanto en trigo como en harina, ambos productos tendrían una mayor carga impositiva, pero la brecha entre lo que paga la industria y el grano sin procesar se ampliaría a USD 22/t, perjudicando en sobremanera al producto industrial. En este sentido, se desincentiva las exportaciones de harina de trigo quedando muy endeble sus posibilidades de exportación.

2. Argentina en el comercio internacional de harina de trigo

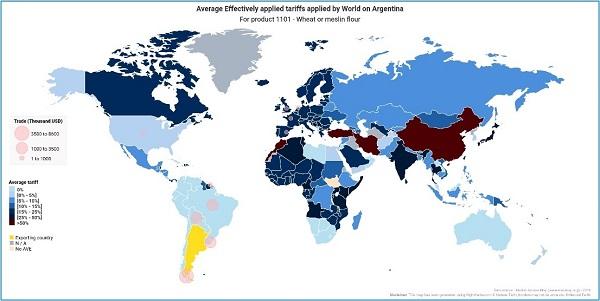

Los derechos de exportación representan un gravamen sumamente distorsivo, que afecta en última instancia al productor y la competitividad del sector. En el largo plazo, atentan contra la inversión y generación de empleo, limitando la capacidad de expansión del sector y la pérdida de mercados dada la volatilidad en la política comercial externa que termina afectando la reputación de Argentina como un abastecedor seguro de alimentos. También hay que considerar que este producto suele tener mayor protección en los países importadores. En el mapa adjunto se aprecia el promedio de aranceles aplicados por el mundo sobre el producto harina de trigo argentino.

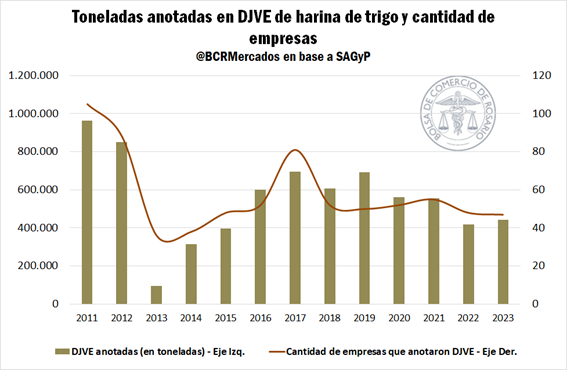

Para el caso específico de la industria molinera y de panificados argentina, el incremento de los aranceles a la exportación podría implicar el golpe de gracia final a un sector que ha venido mostrando un menor dinamismo exportador. En el año 2011, 105 exportadores de harina de trigo lograron anotar negocios por casi 1 Mt, volumen que fue descendiendo a niveles casi nulos tras políticas desafortunadas que se profundizaron en el año 2013. A partir del año 2014, el volumen de anote comenzó a repuntar, al igual que la cantidad de empresas exportadoras, pero nunca se alcanzaron los guarismos del año 2011. Es más, desde 2018 cada vez menos empresas anotan ventas de exportación y el volumen exportado se viene comprimiendo a la baja. Esto se debe a diversos factores que puede incluir cuestiones de mercado, pero también la falta de políticas que favorezcan e incentiven el agregado de valor y la agenda comercial externa para que la agroindustria exporte año tras año productos con mayores encadenamientos productivos.

En ocasión al inicio de la nueva campaña triguera 2023/24 se publicó recientemente en el informativo semanal la nota “Las exportaciones de harina de trigo como primer paso para seguir agregando valor en la cadena triguera”. En aquella oportunidad se analizó la dinámica exportadora de la harina de trigo y el reciente derrotero que atraviesan las ventas externas del sector.

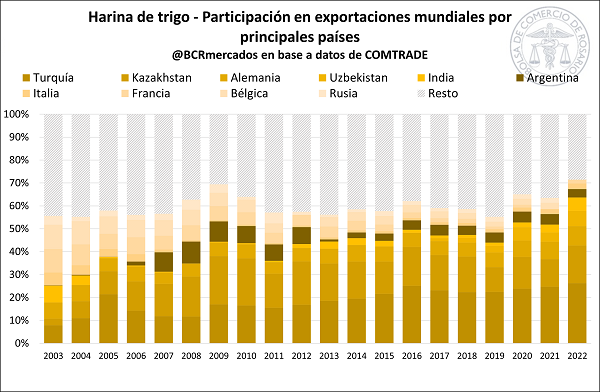

Aunque el mercado mundial de harina de trigo se encuentra en un período de contracción, ha sabido mostrar un envidiable dinamismo, duplicando el volumen comerciado en catorce años durante el interregno que va desde 2003 a 2017, impulsado por el incremento de la demanda en un contexto de baja en los precios internacionales.

La harina argentina trató con éxito a ese escenario, representando el 8,3% de las exportaciones mundiales y el 9,5% del valor de esas exportaciones. Sin embargo, el paso del tiempo y las oportunidades perdidas han dejado para la harina local un segundo plano sobre el concierto internacional.

Con los últimos datos disponibles Argentina no representa más del 3,5% del total de las exportaciones mundiales de harina de trigo, con el ranking encabezado por Turquía, Kazakstán, Alemania y Uzbekistán, que año tras año han aumentado su participación en el mercado.

Actualmente, el mercado importador de la harina de trigo argentina se encuentra concentrado en dos países vecinos, Brasil y Bolivia. El resto de las exportaciones tienen como destino Chile y demás naciones sudamericanas.

El consumo interno de productos derivados de la molienda de trigo es estable con los años (6 Mt en promedio), mientras que la industria molinera está lejos de alcanzar el uso de sus instalaciones, utilizando entre el 50 % y 64 % de su capacidad instalada de producción. Es totalmente factible, trabajar sobre la oportunidad de incrementar la participación argentina, agregando valor a la cadena triguera, incrementando sus exportaciones y captando nuevos mercados.

El aumento de derechos de exportación y la quita del diferencial arancelario entre el grano y los productos derivados de la industrialización eleva la capacidad ociosa de la industria y, dado el contexto de debilidad de los últimos años, también erosiona en el potencial exportador del sector.

Oferta y Demanda proyectada

Índice de contenidos

- Ranking agroexportadores 2023: ¿Qué empresas ocupan el podio en Argentina?

- Batacazo del maíz

- Cae el precio de exportación del trigo argentino

- Cautela en los negocios anticipados por soja

- Mercado ganadero: Un mercado de competencia casi perfecta que, sin intervenciones, encuentra rápidamente su equilibrio