Idas, vueltas y tendencias: la economía argentina de las últimas 4 décadas

Desde el año 1982 han pasado por la gestión pública 13 presidentes y 33 ministros de economía, de múltiples y muy variadas concepciones de la economía. Asimismo, nuestro país experimentó en este lapso 4 cambios de signo monetario.

A continuación, damos cuenta de algunos tópicos a considerar a la hora de entender a la macroeconomía argentina en los últimos años

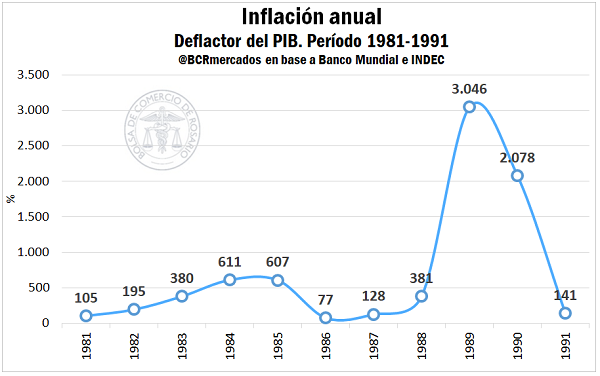

Sobre inflaciones y monedas

El Informativo Semanal de la Bolsa de Comercio de Rosario tuvo su origen en el albor de los años ’80, un momento de convulsión política y económica en Argentina.

En mayo de 1982, había pasado apenas un año desde la salida del régimen de micro devaluaciones pautadas por la “tablita” del entonces Ministro de Economía José Alfredo Martínez de Hoz, el gobierno de facto ya había dado inicio al conflicto bélico con el Reino Unido en la disputa territorial por las Islas Malvinas, y estaba próxima a desatarse la crisis de deuda latinoamericana.

En un contexto de elevada deuda externa y creciente pérdida de valor y confianza del peso ley, se introdujo una nueva moneda nacional en junio de 1983: el peso argentino. Al mes siguiente, cuando Argentina entraba en el tercer default de su historia por deudas bancarias, caería la dictadura militar y a fines de aquel año era elegido democráticamente el presidente Dr. Raúl Alfonsín. Hasta mediados de 1985 la política monetaria sostuvo un tipo de cambio fijo con devaluaciones periódicas y en junio de aquel año se instaura el Plan Austral que implicaba tipo de cambio fijo con convertibilidad y desagio (depreciación del peso argentino frente al Austral a una tasa de inflación anterior a la entrada en vigor del plan). Si bien esta herramienta fue notoriamente distorsiva para los contratos, logró controlar la inflación hasta entrado 1986.

La estrategia de control monetario fue saboteada por la política extremadamente laxa del Banco Central para con los bancos provinciales. Ante el fracaso del Plan Austral, se lanzó a mediados de 1987 el Plan Primavera que propuso un sistema crowling-peg (mini devaluaciones semanales) y se sostuvo hasta diciembre de 1989. Pero en junio de 1989, ya con las reservas internacionales extremadamente debilitadas, el presidente Dr. Raúl Alfonsín anticipó la entrega de poder al presidente electo Dr. Carlos Menem. En julio de aquel año la economía nacional experimenta un proceso hiperinflacionario y en diciembre la nueva administración lanza el Plan Bonex, que inmovilizaba los depósitos bancarios privados canjeándolos por bonos públicos.

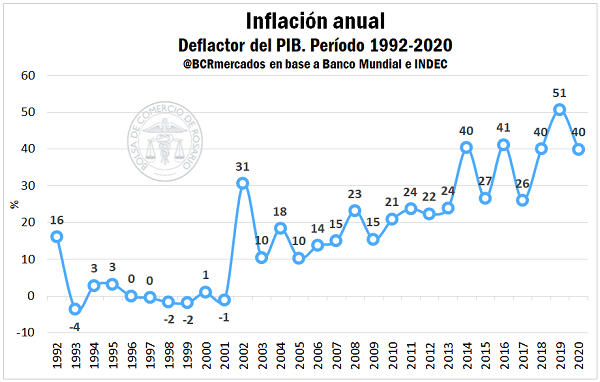

La década de los ’90

comenzó entonces con las turbulencias derivadas de la crisis del Plan Bonex y un sistema de flotación administrada que llevó al país a tener tasas de inflación mensuales del orden del 30% a inicios de 1991. El ministro de economía Domingo Cavallo propuso con un tipo de cambio desdoblado en función de las reservas del BCRA, que contemplaba movimientos hacia arriba en el tiempo que respondían a la tasa de expansión monetaria contra las reservas internacionales. Esta estrategia no logró generar confianza y en marzo de 1991 tuvo lugar una corrida bancaria. Se revela entonces la contundente preferencia de dólares por sobre la moneda nacional (el Austral) y consecuentemente se opta por adoptar un sistema de convertibilidad.

En abril entra en vigencia un nuevo signo monetario nacional, el Peso, y se fija una tasa de cambio preestablecida entre éste y el dólar de uno a uno; es decir, US$ 1 = AR$ 1. El programa tuvo un impacto positivo en las expectativas de la población y logró contener la inflación, aunque el país perdía poder de maniobra en política monetaria. En 1993 Argentina, junto con otros países latinoamericanos con problemas similares de deuda externa, ingresa al Plan Brady. Este programa ideado por el Secretario del Tesoro de Estados Unidos instrumentó que los bancos tengan bonos de los países deudores como garantía de su deuda. Los bancos vendieron estos bonos a sus clientes y así cobraron las acreencias de los países Latinoamericanos.

En este punto, sin embargo, los bonos se habían revalorizado y Argentina no estaba en posición de recomprarlos. Muchos de los fondos tenedores de aquellos bonos comprarían luego las empresas públicas privatizadas durante esta década. En los años ’90, no obstante, se encadenaron una serie de crisis regionales y mundiales como la del tequila (1995), la crisis financiera asiática (1997), la del rublo ruso (1998) y la del real brasileño (1999), ante las que el programa de convertibilidad argentino no sucumbió. Sin embargo, ello no fue exento de costos. A septiembre de 1999 la economía nacional acumulaba cinco trimestres consecutivos con recesión y desempleo, y el déficit fiscal había crecido fuertemente en el año. El 10 de diciembre de 1999 asume la presidencia el Dr. Fernando De la Rúa, prometiendo mantener la convertibilidad peso-dólar como parte de su plataforma política.

El cambio de década otra vez encontró al país en una posición muy delicada con un aumento en la deuda pública y sus intereses. A inicios de los años 2000, se ejecutaron dos fuertes planes, el primero una rebaja de los sueldos públicos y un aumento del impuesto a las ganancias a las altas categorías, el segundo, un rescate financiero internacional que se denominó “El blindaje”. El gobierno no mostraba fortaleza política ante la crisis, lo que se acentuó con la renuncia del vice-presidente hacia finales de año. En julio de 2001, ya nuevamente con el Dr. Domingo Cavallo en el Ministerio de Economía, se impulsó el proyecto de ley de “déficit cero” pero, en vez de ser interpretado como una ley de responsabilidad fiscal, el mercado lo entendió como el fin del crédito externo para el país, por lo que comenzó una feroz corrida contra los depósitos bancarios y los títulos públicos. La corrida fue frenada provisoriamente tras un acuerdo con el FMI, aunque se desbocó luego de la derrota en las elecciones legislativas de la coalición gobernando. En ese momento se instauró el “corralito”, un congelamiento de depósitos bancarios de privados.

El Dr. De la Rúa presentó su renuncia y se sucedieron 5 presidentes en 11 días. Llegando a 2002 se declaró el default de la deuda externa de la Argentina por decisión del presidente Dr. Adolfo Rodriguez Saá. Se abandonó formalmente la convertibilidad en enero de 2002, en el medio de una severa crisis financiera. En un contexto de alta incertidumbre política y financiera, el tipo de cambio nominal se disparó. La estabilización del mercado de divisas se inició hacia julio de 2002. El BCRA introdujo algunos controles en las transacciones y promovió una estrategia de intervención activa, vendiendo y comprando dólares en el mercado. Mantener el tipo de cambio real estable y competitivo, jugaría un rol crucial en la recuperación del producto y el empleo, y en la mejora de los equilibrios fiscal y comercial.

Luego de la presidencia del Dr. Eduardo Duhalde, asume el nuevo presidente electo el Dr. Néstor Kirchner. En esa etapa, y en el medio del default de la deuda pública externa y saliendo de la fuerte recesión post-convertibilidad, Argentina empezó a experimentar uno de los procesos de mayor crecimiento económico de su historia, a tasas del 8,5% anual acumulativo. Los precios de los commodities ayudaron, cuando alcanzaron en 2008 un “boom” que elevó el valor de nuestros principales productos exportables, explicando parte de la expansión. Un aspecto negativo del proceso fue la aceleración de la inflación que empezó a experimentarse a partir de 2005. A medida que la economía se recuperaba, la inversión privada cobraba fuerza. Así, el desempleo se redujo del 17,3% al 7,9% entre 2003 y 2008.

En el año 2007 asume la Presidenta Dra. Cristina Fernandez de Kirchner. A partir de 2008, comenzó un período de devaluación progresiva de la moneda, en un esquema de corte crowling-peg, aunque sistemáticamente por debajo de los números de inflación, lo que llevó a una progresiva apreciación del tipo de cambio. El impacto de la crisis financiera internacional de 2008-09, sumado al conflicto interno con el sector agropecuario y la sequía que afectó la cosecha, impactó fuertemente en el producto interno nacional.

En el comienzo de la segunda década del nuevo milenio, la merma constante de divisas, y los problemas para mantener el tipo de cambio como ancla nominal se hicieron cada vez más evidentes. A partir de 2011 comenzó a limitarse cada vez más la compra de divisas y hacia noviembre de 2012 estaba instaurado el llamado “cepo” cambiario, limitando las compras de particulares y empresas. Esto generó un desdoblamiento de hecho, con brechas del dólar oficial con el paralelo que alcanzaron hasta el 100%. El sistema mostró en enero de 2014, una elevación de la tasa de cambio oficial por encima de los $ 8. Hacia marzo de ese año, la política monetaria giró hacia un corte más ortodoxo, elevando la tasa de interés y retirando circulante, lo que alivió la presión sobre el tipo de cambio. Entrado julio de 2014 se presentó la imposibilidad de lograr un acuerdo con los holdouts, bonistas que no ingresaron a los canjes de deuda de 2005 y 2010. Aquel año la inflación, que venía escalando, superó el 40% anual, una barrera que franquearía nuevamente en 2016, 2018 y 2019.

En 2017, durante la presidencia del Ingeniero Mauricio Macri, se levantaron las restricciones a la compra de dólares y se instauró un sistema de Metas de Inflación, con una política fiscal que debía tender a achicar el déficit limitando el gasto fiscal, con el único objetivo de mantener controlada a la inflación. El fuerte incremento del stock de Leliq, que alcanzó prácticamente valores de otra base monetaria, generó el miedo de nueva corrida al dólar, y obligó a elevar drásticamente las tasas de interés. Frente a lo que parecía un default inminente, y luego de una contundente devaluación en pocos días, Argentina cerró un cuantioso acuerdo con el FMI para pagar deudas a acreedores privados. En septiembre de 2019, y ante la inminencia de un cambio próximo en el Poder Ejecutivo, el gobierno anunció nuevas restricciones a la compra de dólares que duraría hasta nuestros días.

En diciembre de 2019 asume la presidencia el Dr. Alberto Fernández y, tras meses de negociación, Argentina efectuó el canje de la deuda pública externa con fondos de inversión e inversores en general Esto fue complementado con un programa de esterilización de pasivos monetarios vía Lebac. El 2020 estuvo marcado por la crisis económica que continuó su curso, y que se agravó con la irrupción hacia el mes de marzo de la pandemia de COVID-19 que, con las limitaciones de circulación y actividad, generó mayores presiones sobre una economía debilitada.

Más allá de las oscilaciones ascendentes y descendentes, el fenómeno inflacionario en Argentina se instaló en una meseta alta. Este contexto ha probado resultar nocivo para los niveles de crecimiento requeridos, condicionando al mismo tiempo el desarrollo económico del país.

Las irrupciones al proceso de crecimiento

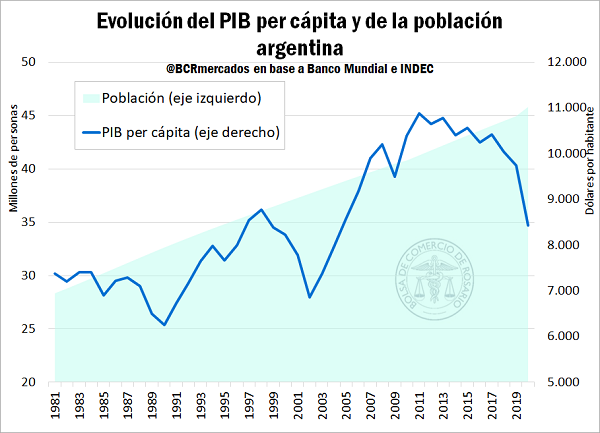

Con una evolución poblacional a un ritmo constante de crecimiento, la economía argentina se ha encontrado con procesos de crisis económica de enorme impacto en estos últimos 40 años. A pesar de este crecimiento oscilante, el Producto Interno Bruto (PIB) por habitante o per cápita llegó a su máximo en 2011, próximo a los U$S 11.000. Desde entonces, sucesivas tensiones en lo internacional y lo local, tanto en aspectos políticos cómo económicos, han impedido continuar con un proceso de crecimiento sostenido en la década que acaba de finalizar.

Como corolario de esta compleja década, el año 2020 trajo aparejada a la pandemia global del coronavirus, que implicó en Argentina y en el mundo fuertes crisis económicas. En este marco, el último año finalizó con niveles de PIB per cápita similares a los del año 2005. Más allá que muchas de las aristas de la economía y la sociedad no son captados por esta variable (que es meramente el resultado de dividir el PIB total por la población total), no caben dudas que el crecimiento del mismo es un elemento clave para pensar en la mejora del bienestar social, la reducción de la pobreza y la construcción de un proceso de desarrollo económico.

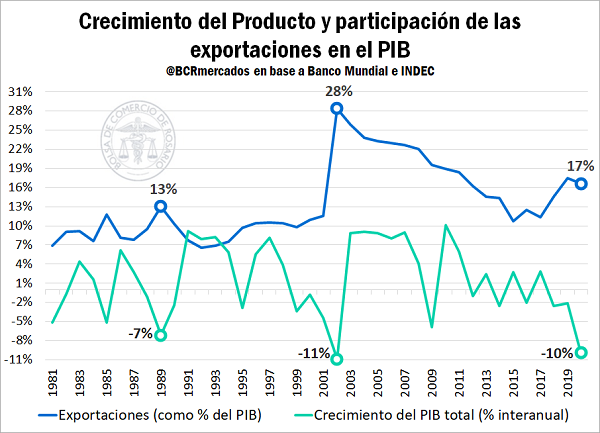

En busca del auge exportador perdido

Las exportaciones muestran una participación cercana al 14% del PIB total, en el promedio de estos últimos 40 años. Marcados procesos de crecimiento económico dentro de este período no se han visto acompañados por una suba en la misma magnitud de las exportaciones. En este marco, los importantes auges de la participación exportadora en el PIB se deben no a auges del comercio exterior, sino a las caídas de peso que ha experimentado nuestra economía.

A lo largo de estos 40 años, no caben dudas que ha corrido mucha agua bajo el puente. En vistas del desempeño económico que se ha detallado, hoy más que nunca son necesarios puentes y acuerdos en pos de devolver a nuestro país a una senda de crecimiento económico sostenido, en un camino donde progresivamente se llegue a una estabilidad macroeconómica consistente en el tiempo.