Faena de hembras: menor oferta, mayor retención y una extracción que aún exige cautela

En torno a este concepto existen distintos indicadores que, para una correcta interpretación, deben analizarse de manera integrada

El primer dato que observar es, sin dudas, el número absoluto de hembras faenadas en comparación con años anteriores.

Durante los primeros cinco meses del año, la faena total de hembras ascendió a 2.345.880 cabezas, frente a las 2.573.937 registradas en igual período de 2025. Esto representa una caída del 9% interanual y constituye, en términos absolutos, el volumen más bajo de los últimos años, considerando la serie desde 2020 hasta la actualidad.

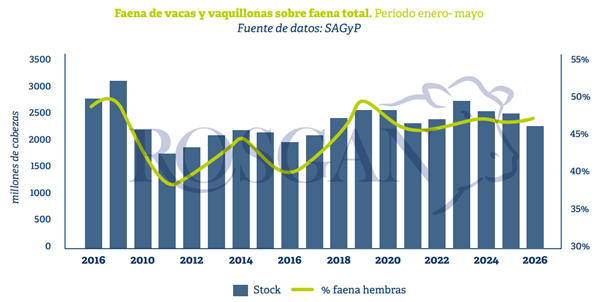

Otro indicador relevante es la proporción que representan las hembras dentro de la faena total. Sin embargo, al tratarse de un indicador relativo, su interpretación debe realizarse en conjunto con el nivel de faena total y con la persistencia temporal de dicho porcentaje.

En este sentido, los datos de los primeros cinco meses muestran una faena total en retroceso, cercana al 10% respecto de un año atrás, con una participación de hembras del 47,5%. Durante el mismo período de 2025, este indicador promediaba el 47%, lo que indica que la reducción de la faena de hembras fue ligeramente menos pronunciada que la de machos.

Por otra parte, si bien existen antecedentes de participaciones superiores —como el 50% alcanzado en 2019—, este es el cuarto año consecutivo en el que esta participación se mantiene por encima del 47%, umbral que suele considerarse como límite de equilibrio para la evolución del stock.

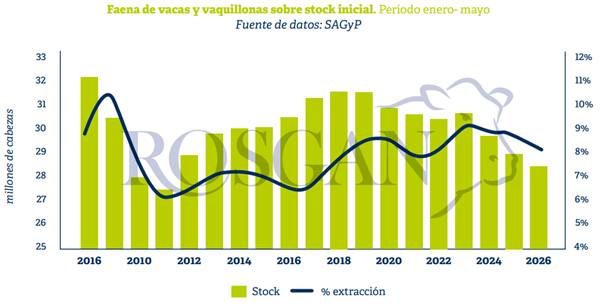

Un tercer indicador a observar es la relación entre la cantidad de hembras faenadas y el stock existente al inicio del ciclo. Este factor permite medir el nivel de extracción del rodeo, es decir, la proporción de animales que salen del circuito productivo en relación con la disponibilidad inicial.

En los primeros cinco meses del año, la tasa de extracción de vacas y vaquillonas alcanzó el 8,2%, resultado de una faena de 2,35 millones de cabezas sobre un stock inicial de 28,4 millones. Si bien este porcentaje muestra una tendencia descendente respecto de años anteriores, continúa siendo elevado en relación con la capacidad actual de reposición del rodeo.

En efecto, al analizar la serie desde 2008 hasta la fecha, se observan dos períodos claramente diferenciados luego de los mínimos alcanzados tras la liquidación de stock ocurrida entre 2008 y 2010: una etapa de crecimiento sostenido hasta 2018 y, posteriormente, una fase de contracción. En términos generales, sobre la serie analizada, puede identificarse un punto de equilibrio en torno a una tasa de extracción del 8% donde, niveles superiores a ese umbral se asociaron con caídas del stock, mientras que tasas inferiores permitieron procesos de recomposición y crecimiento.

No obstante, este indicador también debe evaluarse en función de los ingresos generados anualmente por el sistema. En otras palabras, cuanto mayores sean los niveles de preñez y destete alcanzados, mayor será la capacidad de extracción de hembras sin comprometer la producción futura.

En este aspecto, la situación muestra ciertas limitaciones. Desde los 7,56 millones de terneras obtenidas en 2022, la producción total de terneros -machos y hembras- no ha logrado crecer. Por el contrario, se ha reducido año tras año, restringiendo el ingreso de animales al sistema y, en consecuencia, limitando la capacidad de extracción genuina del stock. Este año, la cantidad de terneras incorporadas al rodeo al inicio del ciclo fue de 7,19 millones de cabezas, unas 120.000 menos que las registradas el año anterior.

Por último, resulta igualmente importante analizar la dinámica con la que evolucionan estos indicadores, es decir, el ritmo que va marcando la faena mensual a lo largo del año.

En particular, la faena de vacas presenta una marcada estacionalidad asociada al ciclo reproductivo, con los mayores volúmenes de salida concentrados entre mayo y agosto para luego, descender significativamente, durante la primavera y el verano, coincidiendo con los períodos de servicio y gestación.

Oferta y Demanda proyectada

Índice de contenidos

- La competitividad del principal producto de exportación argentino está en jaque

- Se fue mundial: rivales en la cancha, socios en el comercio

- El vínculo histórico de Santa Fe con la Unión Europea

- Primer cuatrimestre de 2026: estabilidad cambiaria, cuenta corriente equilibrada y flujos financieros positivos

- Sector bovino argentino: valor récord de exportaciones y menor faena en el primer cuatrimestre de 2026