Estimación de los aportes tributarios de la cadena de valor de granos de la provincia de Santa Fe en 2013

El presente trabajo tuvo como objetivo aproximar el valor total de los aportes tributarios anuales que realiza la cadena de valor de granos en la provincia de Santa Fe, tanto en lo relativo a impuestos nacionales como provinciales, tomando como año representativo el 2013. Cabe acotar que en esta aproximación no se están contabilizando los aportes tributarios municipales, que, en algunos sectores, repercuten fuertemente sobre su actividad.

Los resultados alcanzados demuestran que el sector habría aportado en 2013 aproximadamente $42.500 millones de pesos. Esto representa el 7% del total de los recursos tributarios que llegan a las arcas del Estado en sus dos niveles de gobierno sumados, en concepto tanto de impuestos como de derechos de exportación. Dicha cifra es elocuente de la importante contribución que realiza la cadena de valor granaria de la Provincia de Santa Fe al Tesoro público, máxime teniendo en cuenta que en el estudio no se han podido computar todos los recursos tributarios que la misma genera.

Introducción

La cadena de valor de granos explica su importancia por el valor que genera la producción primaria pero también por los eslabonamientos hacia atrás y hacia adelante que la misma permite, que multiplican varias veces el valor de la actividad, y forman una masa de externalidades positivas a toda la región en la que se desenvuelven. Detrás de la dinámica de esta cadena, se encuentra la relación de la misma con el Estado, a través del pago de impuestos, derechos de exportación, tasas, contribuciones, etc.

Santa Fe, por su localización geográfica estratégica y el emplazamiento de un importante polo procesador y exportador de oleaginosas en su jurisdicción, es una de las provincias que más contribuye a esta compleja relación, de la que poco se conoce. Para revertir este hecho es que se realizó el presente trabajo, con el objetivo de cuantificar el valor total de los aportes tributarios anuales que realiza la cadena de valor de granos en la provincia de Santa Fe , tanto en lo relativo a recursos tributarios nacionales como provinciales, tomando como año representativo el 2013. Esto, para dar luz sobre la relación Agro – Estado, que suele generar tantas controversias.

Debe aclararse que por falta de información desagregada, debieron adoptarse diversos supuestos que pueden afectar la exactitud de las estimaciones. No obstante esta restricción, se considera que los resultados obtenidos permiten dar una idea acabada del aporte tributario que realiza el Agro de la provincia de Santa Fe y de su importante contribución al financiamiento de las actividades del sector público nacional y provincial.

Método de trabajo

Debido a que no existe (o no está disponible) la desagregación de datos necesaria para realizar la cuantificación directa de los aportes realizados por los integrantes de la cadena de valor de granos de la provincia de Santa Fe, se debió proceder a su estimación a partir de la definición de una serie de supuestos, que en todo caso se considera que subestiman la verdadera contribución impositiva del sector a las arcas del Estado. En el anexo se presenta una explicación detallada de la forma de trabajo y los respectivos supuestos.

Para dicha estimación, fueron tenidos en cuenta los siguientes tributos nacionales:

- Derechos de Exportación,

- Impuesto al Valor Agregado,

- Impuesto a las Ganancias,

- Impuesto a los Bienes Personales,

- Impuesto a la Ganancia Mínima Presunta,

- Impuesto a los Créditos y Débitos Bancarios,

- Impuesto a los combustibles.

A su vez, se consideraron los siguientes impuestos provinciales:

- Impuesto a los Ingresos Brutos de los servicios de acopio e intermediación,

- Impuesto a los Sellos por la registración de contratos de compraventa de granos,

- Impuesto Inmobiliario Rural.

Por la falta de información desagregada antes mencionada, el universo de sujetos contribuyentes se limitó a: productores agrícolas, industria procesadora de granos, prestadores de servicios agrícolas, corretaje, transporte y almacenamiento de granos. No obstante, cabe aclarar que no se han podido determinar todos los impuestos bajo análisis para todos los sujetos considerados. Asimismo, otros actores importantes de la cadena han tenido que ser excluidos de la investigación.

En efecto, no se han podido contabilizar los recursos tributarios nacionales y provinciales generados por la actividad específica de comercialización de granos, así como tampoco aquellos correspondientes a la compra-venta de insumos (agroquímicos, fertilizantes e implementos tecnológicos), la industria de la maquinaria agrícola, automotriz y autopartista, servicios profesionales de ingenieros agrónomos, contadores y otros, etc. En este sentido, tampoco se ha cuantificado el costo financiero en que incurre el productor agrícola por las demoras en los reintegros del Impuesto al Valor agregado.

Por otro lado, en materia de comercio exterior de granos y subproductos, tampoco se han computado las tasas que percibe SENASA por inspección y habilitación de bodegas de buque, emisión conjunta del Certificado Fitosanitario y del Certificado Argentino de Calidad para granos y tasas por emisión de ROEs. A esto hay que agregar las tasas del SENASA que se cobrarán desde el 1° de julio en concepto de certificación fitosanitaria para las exportaciones de aceites y harinas de origen granario y de pellets, tortas o expellers.

Para el ámbito provincial, no ha sido posible contabilizar la recaudación por el impuesto a los ingresos brutos generada por los siguientes hechos imponibles:

- Transporte de cargas de granos cuando para el ejercicio de la actividad se afecten vehículos radicados en Jurisdicción de la Provincia de Santa Fe.

- Comercio al por mayor y menor de agroquímicos, semillas y fertilizantes.

- Canjeadores de productos agropecuarios

De la misma forma, tampoco se han computado los aportes tributarios nacionales y provinciales realizados por las actividades que no son parte del Agro, pero que se benefician de las externalidades del sector, como la actividad inmobiliaria y el comercio minorista, por citar algunos ejemplos. La cuantificación de estos aportes, de dificultosa concreción, escapa a los objetivos del presente trabajo, por eso es que intencionalmente se la ha excluido.

Por lo dicho anteriormente, se deja constancia de que se considera que hay una subestimación en el cálculo del verdadero aporte del Agro de Santa Fe a las arcas públicas, siendo el valor real superior al cuantificado en este trabajo.

Las fuentes de información utilizadas para las estimaciones fueron Ministerio de Agricultura, Ganadería y Pesca, Instituto Provincial de Estadísticas y Censos (IPEC), Administración Federal de Ingresos Públicos (AFIP), Bolsa de Comercio de Rosario (BCR) y Subsecretaría de Ingresos Públicos de la provincia de Santa Fe.

Resultados obtenidos

En el Cuadro 1 se presenta un resumen de los resultados alcanzados. Los cálculos realizados para llegar a dichos valores se presentan en el anexo metodológico.

Los resultados alcanzados demuestran que la cadena de valor de granos santafesina habría aportado en el año 2013 aproximadamente $ 42.500 millones. Si se tiene en cuenta que para ese período AFIP declaró una recaudación total de $ 637.000 millones entre impuestos nacionales y recursos aduaneros (sin contribuciones y aportes a la seguridad social), mientras que la provincia de Santa Fe registró ingresos por $12.600 millones (sin coparticipación desde Nación); entonces puede afirmarse que la cadena de valor de granos santafecina aportó en 2013 el 7% del total de los recursos que llegan a las arcas del Estado, en sus dos niveles de gobierno, en concepto de impuestos y derechos de exportación .

La cifra es elocuente de la importante contribución que realiza el Agro de Santa Fe al Tesoro público, máxime teniendo en cuenta que por falta de información estadística desagregada en el estudio no se ha computado el total del universo de aportes que el mismo realiza.

Otra conclusión que se desprende del análisis es que la mayor parte del aporte del sector consiste en Derechos de Exportación e Impuestos Nacionales. Los primeros no son coparticipados a las Provincias por razones constitucionales, salvo en lo concerniente al Fondo Federal Solidario de la Soja, aunque estos recursos se distribuyen a todas las provincias por igual, sin considerar a aquellas que más aportan por la significación de su producción granaria como es el caso de Santa Fe.

ANEXO METODOLÓGICO

A.1. Estimación de los Derechos de Exportación por la producción de granos, aceites y subproductos de la provincia de Santa Fe (DEX).

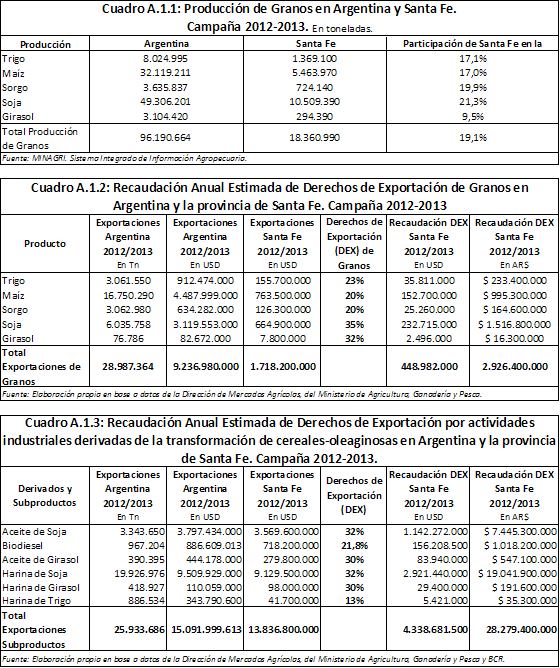

a) Para estimar las exportaciones de granos correspondientes a la provincia de Santa Fe se ha considerado la participación relativa de la producción provincial respecto de la producción nacional de cada grano (Cuadro A.1.1.). Este porcentaje se multiplicó por el total de exportaciones nacionales de cada producto (Cuadro A.1.2).

b) Para obtener las exportaciones de aceite y harina de soja de la provincia de Santa Fe se ha computado la participación relativa de los despachos desde fábricas y puertos santafesinos respecto del total exportado a nivel nacional por este concepto en el año 2013. Dicha participación asciende al 94% para aceite, y 96% para harina, según registros de la Bolsa de Comercio de Rosario para el año 2013.

c) Para la estimación de las exportaciones de Biocombustibles de la provincia de Santa Fe se ha computado la participación relativa de la capacidad instalada de producción de biodiesel en fábricas y puertos santafesinos respecto de la capacidad instalada a nivel nacional por este concepto. Dicha participación asciende al 81%, según registros de la Bolsa de Comercio de Rosario.

d) Para las exportaciones de aceite y harina de girasol correspondientes a la provincia de Santa Fe se ha computado la participación relativa de los despachos desde puertos santafesinos respecto del total exportado a nivel nacional por este concepto. Dicha participación asciende al 63% para aceite de girasol, y a 89% para el caso de harina, según registros de la Bolsa de Comercio de Rosario para el año 2013.

e) Para obtener las exportaciones de harina de trigo de la provincia de Santa Fe se ha computado la participación relativa de los despachos desde puertos santafesinos respecto del total exportado a nivel nacional por este concepto. Dicha participación asciende al 12% aproximadamente, según registros de la Bolsa de Comercio de Rosario.

f) El tipo de cambio utilizado para estimar la recaudación en pesos corresponde a la cotización del Dólar de Referencia - Comunicación "A" 3500 (Mayorista) del Banco Central de la República Argentina de 30/12/2013, cuyo valor fue de $6,5180/u$s.

g) Por tratarse de estimaciones, se optó por redondear los totales de cada categoría.

h) Si bien se entiende que el complejo oleaginoso del Gran Rosario procesa y despacha granos originados en otras provincias, el hecho imponible de los DEX de subproductos se genera en la provincia de Santa Fe por estar radicada dentro de su jurisdicción una importante industria procesadora. Este es el motivo por el cual en el informe se ha adoptado el criterio de considerar la participación relativa de los despachos desde puertos santafesinos respecto del total exportado a nivel nacional en cada producto, sin considerar el origen de los granos. Distinto es el criterio utilizado para computar los DEX de los granos sin procesar, para los cuales se utilizó la participación relativa de la producción santafesina en el total nacional.

A.2. Impuestos Nacionales tributados por la Cadena de Valor de Granos de la provincia de Santa Fe

Ante la falta de información de la recaudación nacional desagregada por sector económico, para la estimación de los aportes tributarios de la cadena de valor granaria de la provincia de Santa Fe en concepto de impuestos nacionales se debió partir de los datos publicados por AFIP sobre la recaudación total de cada tributo en 2013, y de ahí, extraer primero la parte de la recaudación que correspondería a la provincia de Santa Fe y, luego, la proporción correspondiente a la cadena de granos.

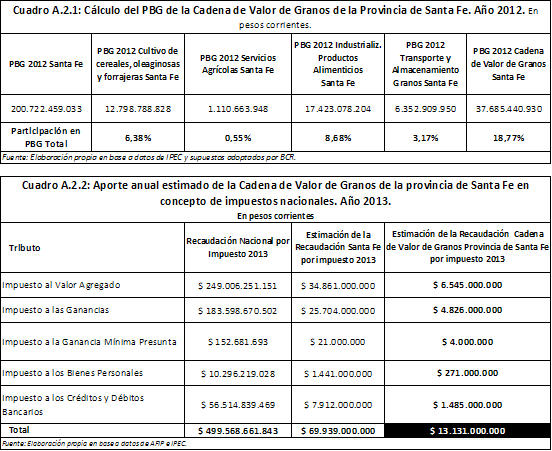

Es así que para asignar la parte de la recaudación nacional de cada impuesto que le corresponde a la provincia se utilizó la participación del Producto Bruto Geográfico (PBG) Total de Santa Fe en el PBI a nivel nacional, según como lo informa el IPEC. Para el año 2012 [i] , la misma ascendió al 10,8%.

No se contempló la recaudación de tributos nacionales asignada a la provincia por AFIP para cada uno de los impuestos debido a que se considera que podría estar subestimada, ya que sólo contabiliza el tributo abonado según el domicilio fiscal del responsable. De esta forma no se estarían teniendo en cuenta las actividades de las empresas que operan en Santa Fe, pero que tienen domicilio fiscal en otras jurisdicciones.

Asimismo, para obtener la parte de la recaudación nacional generada por la provincia que correspondería a la cadena de valor de granos se debieron realizar supuestos utilizando datos del PBG, a partir de los cuales se construyó un indicador, presentado en el Cuadro A.2.1, al que se referenció como “PBG Cadena de Valor de Granos de Santa Fe”. Este indicador es una aproximación a la participación que tiene dicha cadena en el producto total santefecino. El mismo se calculó a partir de la sumatoria de los PBG sectoriales de las siguientes categorías:

- Cultivo de Cereales y Oleaginosas

- Servicios Agrícolas

- Industrialización de granos para la elaboración de Alimentos

- Servicios de Almacenamiento, Transporte Automotor, Ferroviario y Marítimo y Fluvial

a) Se supone que el rubro Industrialización de granos para alimentos en la provincia de Santa Fe participa con un 70% en la Industrialización Total de Productos Alimenticios y Bebidas, por lo que a la información de IPEC para dicha actividad se le deduce un 30%.

b) Para obtener la estimación del PBG de la categoría de Servicios Agrícolas se ha descontado de la categoría Servicios Agrícolas y Pecuarios la participación del sector ganadero en función de su PBG sectorial.

c) La estimación del PBG de la Cadena de Valor de Granos santafesina se considera subestimada debido a que por falta de datos no se ha podido contabilizar la participación de otras actividades de la cadena, como la comercialización de granos, la compra-venta de insumos (agroquímicos, fertilizantes e implementos tecnológicos), la industria de la maquinaria agrícola y autopartista, servicios profesionales de ingenieros agrónomos, entre otros.

El Cuadro A.2.2 muestra la recaudación de 2013 publicada por AFIP de cada impuesto nacional considerado en el análisis, y a partir de dicho valor se calculó primero la proporción que habría tributado el total de la provincia de Santa Fe, y con ese dato multiplicado por el PBG de la Cadena de Granos de Santa Fe del Cuadro A.2.2 se llegó a lo que aportaría dicha cadena.

Por la salvedad hecha en la nota c) anterior, cabe aclarar que el valor obtenido de $13.131 millones estaría incluyendo solamente los aportes por impuestos nacionales de las actividades: Cultivo de Cereales y Oleaginosas, Servicios Agrícolas, Industrialización de granos para la elaboración de Alimentos y Servicios de Almacenamiento, Transporte Automotor, Ferroviario y Marítimo y Fluvial.

Nota : Por tratarse de estimaciones, se optó por redondear los totales de cada categoría.

A.3 Impuestos Provinciales tributados por la Cadena de Valor de Granos de la provincia de Santa Fe

En relación a este rubro, se han estimado tres fuentes de recursos:

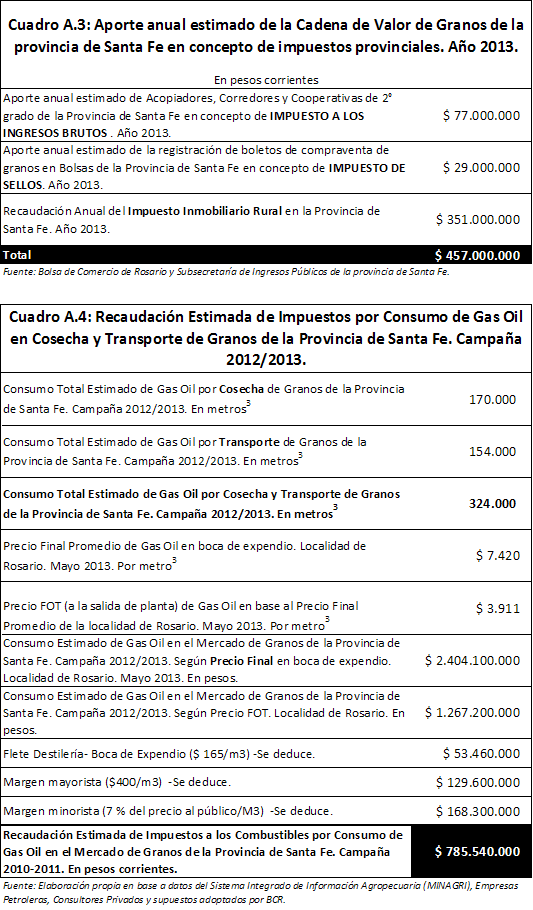

a) La recaudación del Impuesto Inmobiliario Rural en la provincia de Santa Fe en el año 2013, la cual ascendió a $ 351.455.705.-, según lo informado por la Subsecretaría de Ingresos Públicos de la provincia.

b) La recaudación estimada del Impuesto a los Ingresos Brutos por las comisiones obtenidas por Acopiadores, Corredores y Cooperativas de 2° grado en las operaciones registradas en las Bolsas de Comercio provinciales donde participaron como intermediarios. Pueden existir operaciones que no se hayan registrado en Bolsa y que por lo tanto no estarán computadas en el presente informe.

c) La recaudación estimada del Impuesto de Sellos en los contratos registrados en las Bolsas de Comercio Provinciales.

Para el cálculo del total aportado por la cadena en concepto de impuestos a los combustibles durante el año 2013 se replicó el modelo de estimación de consumo de gas oil por cosecha y transporte de granos de la BCR [ii] , en el cual se introdujeron datos de área sembrada y producción de granos de la provincia de Santa Fe para la campaña 2012/2013.

De este modelo se obtuvo la cantidad aproximada de metros cúbicos de gas oil consumidos por la cosecha y transporte de granos en Santa Fe. Para cuantificar la recaudación aproximada, a esta cantidad primero se la valuó a un precio final de referencia, y luego se procedió a descontar el respectivo precio a la salida de planta, los márgenes minorista y mayorista y el costo por flete supuesto. Según los expertos, el remanente obtenido -luego de esa diferencia- corresponde al monto pagado en impuestos.

Notas:

a) El precio FOT se obtiene a partir del precio final en boca de expendio, al que se le aplica un algoritmo suministrado por empresas petroleras.

b) Se supone que el flete promedio para transportar el combustible desde la destilería hasta la boca de expendio es de $165/m3.

c) Se supone un margen minorista del 7% del precio final, y un margen mayorista de $400/m3, según datos del mercado.

[i] Último dato disponible a la fecha de elaboración de este trabajo.

[ii] Se puede encontrar una explicación mas acabada del modelo en: http://www.bcr.com.ar/Pages/Publicaciones/infoboletinsemanal.aspx?IdArticulo=738