Escenario 1: Impacto de una mejora de infraestructura y reducción de costos logísticos

1. Escenario 1: Mejora de infraestructura y reducción de costos logísticos

En este escenario, se modelizan en conjunto dos cambios sustanciales: por un lado, una mejora en la infraestructura de transporte que optimice la logística del sector agrícola argentino, con el objetivo de reducir los costos asociados al flete y comercialización de granos; y por otro, la eliminación de la brecha cambiaria, lo que implica una convergencia entre los tipos de cambio oficiales y paralelos. La problemática logística se aborda desde dos aristas complementarias:

I. Logística interna: se aborda de manera integral como un trinomio compuesto por: (i) la mejora de las rutas y caminos utilizados para el transporte de granos, (ii) un aumento en la participación del transporte ferroviario en detrimento del camión, y (iii) una mayor utilización del transporte fluvial interno a través de barcazas. En este sentido, se considera una mejora sustancial en la infraestructura vial —incluyendo tanto caminos rurales como accesos a puerto— que permite reducir los tiempos de traslado, tiempo de los usuarios y otros costos asociados al transporte terrestre. Simultáneamente, se supone un cambio modal progresivo que favorece al ferrocarril, mejorando la eficiencia del sistema al presentar menores costos de traslado, en términos relativos, que el modo automotor. Por último, se contempla una modificación en la ley de cabotaje que habilita a embarcaciones extranjeras —como barcazas paraguayas— a transportar mercadería entre puertos argentinos, ampliando la capacidad operativa de la red fluvial interna y reduciendo los costos logísticos en tramos intermedios.

II. Hidrovía: se evalúa el impacto de una eventual profundización de la vía navegable troncal hasta Timbúes a 40 pies de calado navegable más 2 pies de revancha. Esta mejora reduciría costos por tonelada exportada al incrementar la eficiencia del transporte fluvial, disminuir el número de viajes necesarios para movilizar el mismo volumen, y evitar necesidad de completamiento de carga en otros puertos.

Supuestos específicos – Transporte terrestre por camión

Desde el enfoque del transporte por camión, se introducen mejoras en distintos tramos del recorrido habitual de los granos desde el punto de producción hasta los puertos de exportación, segmentando el trayecto en tres secciones diferenciadas:

a. Tramo inicial – caminos de tierra en origen: se asume una mejora en la infraestructura vial rural, particularmente en caminos de tierra que conectan los establecimientos productivos con las rutas pavimentadas tal que la velocidad promedio de circulación de los camiones en este tramo aumenta de 15 km/h en la situación base a 25 km/h en el escenario con mejoras. Se considera que este tramo tiene una longitud promedio de 30 km para todos los cultivos.

b. Tramo final – caminos de acceso a puerto: se mejora la infraestructura de los accesos portuarios tal que la velocidad media en este tramo pasa de 15 km/h en el escenario base a 30 km/h con la intervención. Al igual que el tramo inicial, se considera una extensión de 30 km.

c. Tramo intermedio – rutas pavimentadas: se contempla una mejora en la calidad del pavimento sobre rutas nacionales y provinciales, que permite aumentar la velocidad media de circulación de 60 km/h a 80 km/h. La longitud de este tramo se calcula para cada delegación de origen, restando los 30 km iniciales de tierra y los 30 km finales de llegada a puerto.

Estas mejoras permiten, por un lado, reducir significativamente el tiempo total de traslado, y por el otro, disminuir los costos de operación de los camiones, lo que se traduce en una baja del costo de transporte por tonelada. Se supone que esta reducción de costos se traslada completamente al precio del flete, por lo que el efecto se integra al modelo como una mejora directa en los márgenes netos percibidos por el productor.

Los costos de operación de un vehículo son aquellos gastos relacionados con su funcionamiento y mantenimiento. Se dividen en costos fijos y variables, siendo los variables los que varían según el uso del vehículo. Entre los costos variables destacan el combustible, los neumáticos y el mantenimiento y reparaciones. Los costos fijos, por otro lado, son independientes del uso del vehículo, como los seguros o el alquiler de la oficina.

La mejora en la infraestructura y logística del modo vial impacta positivamente en una reducción de los costos variables del vehículo.

Supuestos específicos – Transporte ferroviario y fluvial interno (barcazas)

En este escenario, se supone un cambio en la matriz modal del transporte de granos, con un aumento significativo en la participación del ferrocarril y el transporte fluvial mediante barcazas, en detrimento del uso del camión. Esta modificación se sustenta en mejoras en la infraestructura ferroviaria y en cambios normativos que permiten optimizar el uso del sistema fluvial interno.

En el caso del transporte ferroviario, se asume que el 60% de la producción agrícola originada en la región norte del país (NOA y NEA no fluvial) es transportada por tren, mientras que en las regiones centro y sur dicha participación alcanza el 20%. Este cambio permite reducir los costos logísticos asociados al transporte de larga distancia, especialmente en zonas alejadas de los puertos de exportación.

Para el transporte fluvial, se considera que la totalidad de la producción proveniente del NEA con acceso a la red fluvial —principalmente a través de puertos sobre el río Paraná— es trasladada por barcazas. Esta operación se ve facilitada por una modificación en la normativa de cabotaje que habilita a embarcaciones extranjeras, como las barcazas paraguayas, a operar entre puertos argentinos, ampliando la capacidad de transporte disponible y reduciendo el costo por tonelada en ese corredor logístico.

Las mencionadas modificaciones en la participación modal se traducen en una reducción del costo promedio ponderado de transporte, generando un efecto positivo en los márgenes netos del productor, que es integrado al modelo como una mejora en la rentabilidad esperada.

Supuestos específicos – Hidrovía

Este componente del escenario se basa en el Estudio de Factibilidad Técnico-Económica elaborado por Latinoconsult en 2020, que evalúa los beneficios económicos de una profundización de la Vía Navegable Troncal (VNT) hasta 40 pies de calado, desde la zona de confluencia hasta los puertos de San Lorenzo. La implementación de esta mejora permitiría el ingreso y salida de buques tipo Panamax completamente cargados (dependiendo del tipo de carga), lo que reduciría significativamente los costos logísticos de exportación.

El enfoque del estudio aborda la problemática desde tres aristas:

a. Ahorros dentro de la Vía Navegable Troncal: se derivan de una reducción en el tiempo de navegación y en el tiempo de espera de los buques, gracias a un tránsito más ágil y eficiente en una vía con mayor calado.

b. Ahorros fuera de la VNT: se generan por una menor cantidad de viajes necesarios para transportar el mismo volumen, dado que los buques pueden cargar un mayor tonelaje por viaje al no estar limitados por el calado.

c. Ahorro por no completamiento: refiere a los costos evitados por no tener que completar carga en otros puertos

1.1. Proyecciones escenario mejora de infraestructura y logística

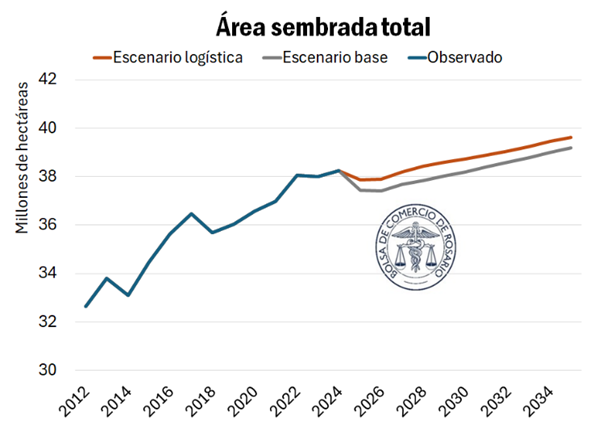

Bajo el escenario de mejora de infraestructura y logística, el área total sembrada para el año 2035 se proyecta en 39,62 millones de hectáreas (+1,1% respecto al escenario base). El trigo alcanza 6,63 M ha (+8,9%), mientras que la cebada se mantiene prácticamente constante en 1,67 M ha (+0,1%). El maíz registra un aumento hasta 11,87 M ha (+7,9%), al igual que el girasol, que alcanza 1,82 M ha (+0,6%). Por el contrario, el sorgo cae levemente a 0,68 M ha (–3,8%), y la soja reduce su superficie a 16,95 M ha (–5,3%), evidenciando un corrimiento del área hacia cultivos más favorecidos por las mejoras en competitividad logística.

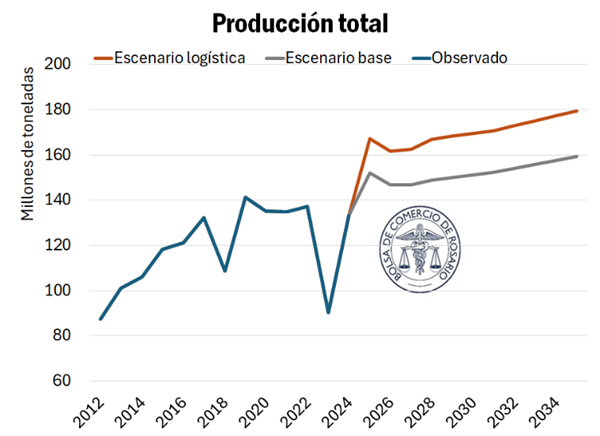

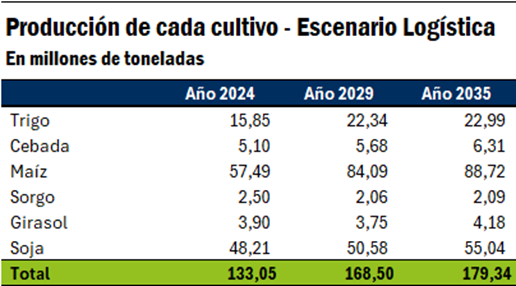

En cuanto a la producción total, bajo los supuestos del escenario de mejora de infraestructura y logística, se proyecta para 2035 un volumen de 179,34 millones de toneladas (Mt), lo que representa un incremento del 12,6% respecto a los 159,3 Mt estimados en el escenario base.

Este aumento está impulsado principalmente por el crecimiento en los rendimientos y la expansión del área de cultivos como trigo y maíz. La producción de trigo se eleva a 22,99 Mt (+22,2%), mientras que la de cebada sube a 6,31 Mt (+4,2%). En el caso del maíz, se observa un salto considerable hasta 88,72 Mt (+27,5%), consolidándose como el principal motor del crecimiento. La producción de girasol también mejora levemente, alcanzando 4,18 Mt (+0,8%). En contraste, el sorgo desciende a 2,09 Mt (–5,1%) y la soja cae a 55,05 Mt (–5,9%), en línea con la reducción de superficie observada para este cultivo.

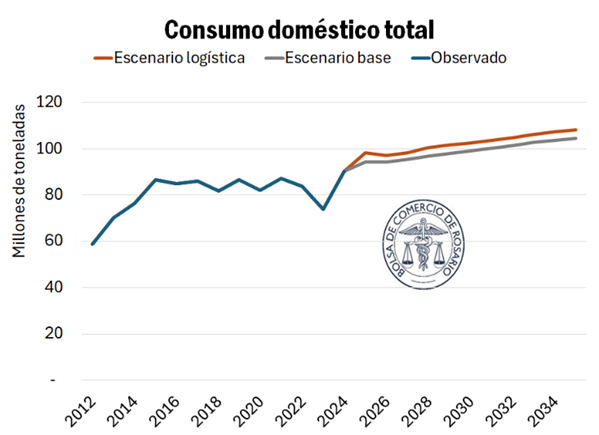

En el escenario de mejora de infraestructura y logística, el uso doméstico total proyectado para el año 2035 se mantiene prácticamente estable en torno a los 104,57 millones de toneladas (Mt). El uso doméstico de trigo se mantiene en 7,67 Mt (+0,0%), al igual que el de cebada, con 1,998 Mt (+0,0%), y maíz, con 27,66 Mt (+0,0%). También se observa una estabilidad en el uso de sorgo (1,45 Mt, +0,0%), girasol (4,10 Mt, +0,0%) y soja (54,53 Mt, +0,0%). En cuanto a los productos derivados, no se registran cambios respecto al escenario base: el aceite de soja mantiene un uso de 2,495 Mt, la harina de soja se mantiene en 3,073 Mt, el aceite de girasol en 1,059 Mt, y la harina de girasol en 0,528 Mt.

Mientras tanto, la mejora de infraestructura y logística impulsa la proyección de exportaciones totales a 2035 hasta 119,77 millones de toneladas (Mt), lo que representa un incremento del 13,5% respecto a los 105,57 Mt estimados en el escenario base. Las exportaciones de trigo alcanzan 15,26 Mt (+36,9%), mientras que las de maíz suben fuertemente a 54,53 Mt (+30,2%). La cebada muestra una leve suba a 4,30 Mt (+5,9%) y el sorgo se mantiene prácticamente estable en 1,79 Mt (+0,2%). El girasol conserva su volumen exportado en 0,05 Mt (+0,0%), y las exportaciones de poroto de soja se reducen a 7,14 Mt (–10,7%). En cuanto a los derivados de la soja, el aceite de soja exportado alcanza 5,71 Mt (–5,8%), mientras que la harina de soja cae a 29,08 Mt (–5,2%). Por el contrario, los subproductos de girasol experimentan una mejora: el aceite de girasol sube levemente a 0,72 Mt (+1,8%) y la harina de girasol a 1,18 Mt (+1,3%).

En términos agregados, y en base a los precios de exportación proyectados para los productos modelados, en el escenario de eliminación de brecha cambiaria y mejora en la infraestructura logística las exportaciones totales alcanzan US$ 35.720 millones, US$ 2.560 millones más que en el escenario base (+8%).

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué es AGMEMOD y cómo se implementó para Argentina?

- Escenario Base: proyectando el Agro Argentino a 2035

- Escenario 2: Con mejor infraestructura y sin brecha cambiaria, eliminando los DEX Argentina podría producir 200 Mt al 2035

- Escenario 3: Explotando todo su potencial, el Agro puede producir 250 Mt de granos al 2035 y exportar US$ 17.200 millones más que el escenario base

- El precio en dólares del maíz para el productor está en máximos desde 2016