Energía y maíz, dos mercados a analizar conjuntamente

En el momento actual, un análisis de los mercados de commodities agrícolas que se limite exclusivamente a la evaluación de fundamentos agro sin considerar otras variables externas perdería en gran parte su rigor analítico. De hecho, las fluctuaciones de precio de muchos productos agrícolas durante los últimos casi dos años estuvieron estrechamente vinculadas a la relación comercial entre Estados Unidos y China, poniendo de manifiesto el rol crítico de la política exterior en los mercados de granos y derivados. Aún bajo la influencia de la disputa comercial chino-americana, los mercados de commodities agrícolas enfrentan actualmente un nuevo shock externo: la pandemia COVID-19.

En un primer momento, el temor de una posible interrupción en las cadenas de suministros globales hizo subir el precio de las posiciones más cercanas. Sin embargo, transcurridas algunas semanas el riesgo de un corte de suministros se disipó gracias al éxito de los protocolos mundiales implementados en la cadena y la preocupación del mercado viró hacia cuán profunda sería la destrucción de demanda a causa de la menor actividad económica. La mencionada destrucción de demanda no se limita a la caída en el consumo directo e indirecto de granos para la alimentación humana, sino que involucra a su vez a la industria energética. Es precisamente en este punto donde se advierte el fuerte shock externo que recibieron principalmente los mercados del maíz y el aceite de soja y que tuvo su origen en el mercado energético; en las cotizaciones del petróleo en particular. Reconociendo el importante papel que desempeña el mercado energético en las oscilaciones de precios agrícolas, aquí se analizan los efectos del mercado del petróleo vía demanda para etanol en el mercado del maíz.

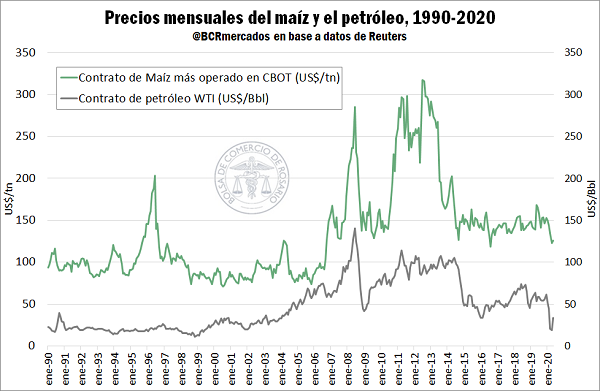

Previamente a la introducción de mandatos de etanol en Estados Unidos (2010), durante los noventa y la primera década de los 2000 los valores de petróleo y maíz no guardaban relación aparente uno con otro, tal como se advierte en el gráfico. La semejanza que puede observarse en el pico y posterior depresión que ambas cotizaciones dibujaron en 2008 y 2009 responde a las tendencias bursátiles generalizadas en el marco del boom y crisis económica de esos años, y no a una correlación directa entre ambos precios. Sin embargo, a partir de los mandatos de corte de etanol en gasolina en los Estados Unidos en 2010 (E10) y 2011 (E15), las tendencias de precio en estos dos mercados comienzan a asemejarse. Hacia el final de la serie de tiempo se distingue la abrupta caída en los precios que provocó el cisne negro del Coronavirus, que paralizó la demanda de transporte bruscamente en el comienzo de 2020. El mercado del petróleo, en constante puja de precios dada la sobreoferta que originó el crecimiento del shale oil, experimentó en los meses iniciales del año un desplome sin precedentes. El maíz replicó esta caída en Chicago por la dirección directa que existe entre menor demanda de combustible y menor demanda de etanol.

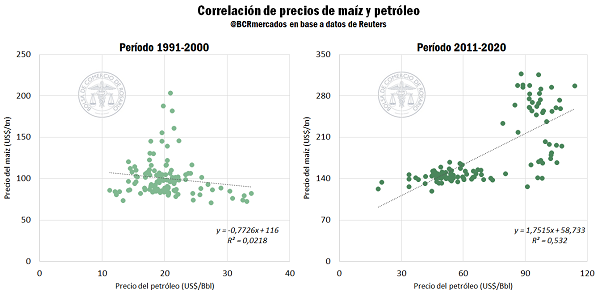

Más aún, si se mide la correlación de precios de ambos commodities en la década de 1990 y, luego, en el último decenio los resultados obtenidos apoyan la noción de un incremento en la relación entre las variables. En el primer período considerado (1990-2000) Estados Unidos destinaba en promedio 11,5 Mt de maíz por campaña a la producción de etanol, equivalente apenas al 5% de sus cosechas. En este decenio, no existe correlación lineal entre los precios del petróleo y el maíz, tal como lo evidencia el gráfico y el coeficiente de determinación (R2) cercano a cero. La independencia entre variables es coherente con el pequeño peso relativo del consumo de maíz por parte la industria del etanol en aquella década.

En el segundo período considerado (2011-2020) los mandatos de bioetanol están vigentes en Estados Unidos, que ahora destina en promedio 131 Mt de maíz por campaña a producir etanol, equivalente a alrededor del 38% de cada cosecha. Es de esperar entonces, que con el espectacular crecimiento del volumen de maíz destinado a la industria del etanol el precio del grano ahora responda en alguna medida al precio de la principal materia prima de la gasolina: el petróleo. Efectivamente, en el período 2011-2020 existe una correlación lineal positiva entre las cotizaciones del petróleo y el maíz en los mercados de referencia, ya que gasolina y etanol son ahora bienes complementarios, es decir, se consumen de forma conjunta. La correlación de precios se refleja en la dispersión de las observaciones en el gráfico y en el valor que toma ahora el coeficiente de determinación (R2) cercano a 0,5.

Cuando se analizan los números del maíz en Estados Unidos, se gana mayor perspectiva de la interdependencia que tienen el petróleo y el maíz, de la reacción del precio del segundo a los movimientos del primero durante el Coronacrash y de la atención que debe prestársele a su relación en el futuro. El énfasis se hace sobre el mercado estadounidense porque no sólo es la plaza formadora de precios para ambos commodities sino que además es el mayor productor de maíz del mundo (364 Mt en 2018/19), el mayor exportador (52 Mt) y el mayor demandante de maíz para producir etanol (137 Mt).

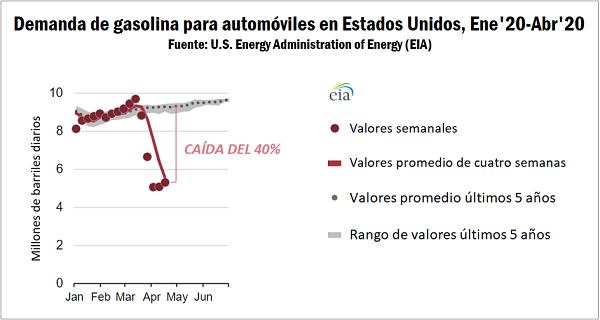

EIA (U.S. Energy Information Administration) aproxima el consumo semanal de gasolina para automóviles en Estados Unidos, el que representa el 45% de la demanda total y el rubro que compete a la industria del etanol. El consumo diario de gasolina para automóviles pasó de un promedio de 8,9 millones de barriles diarios entre el 1 de enero al 13 de marzo, cuando aún no se habían implementado medidas de aislamiento, a 5,3 millones de barriles diarios el 17 de abril con parte de la actividad económica discontinuada. Es decir, el consumo de los automovilistas estadounidenses se contrajo un 40% en el término de un mes.

Vale recordar que el país mantiene tres mandatos que difieren según el porcentaje máximo de etanol presente en la mezcla: E10, E15 y E85. El ratio promedio de etanol sobre gasolina consumido anualmente en todo Estados Unidos se sitúa cercano a 10% y la mayor parte de las ventas de gasolina con porcentajes de etanol mayores a 10% son realizadas en el Medio Oeste estadounidense, que es, a su vez, la principal región productora del biocombustible. Siguiendo la información de EIA, el consumo doméstico de etanol en vehículos automotores en 2019 ascendió a 337 millones de barriles. En 2020, luego del derrumbe de la demanda que tuvo lugar a finales de marzo y comienzos de abril, se espera un verano con bajo consumo de gasolina. En el Summer Fuels Outlook 2020, EIA estima una caída del 24% y 27% en el consumo de gasolina y etanol en el primer trimestre del año en contraste con igual período de 2019. Para el segundo trimestre del año anticipa una caída interanual para la gasolina y el etanol del 11% y 13%, respectivamente.

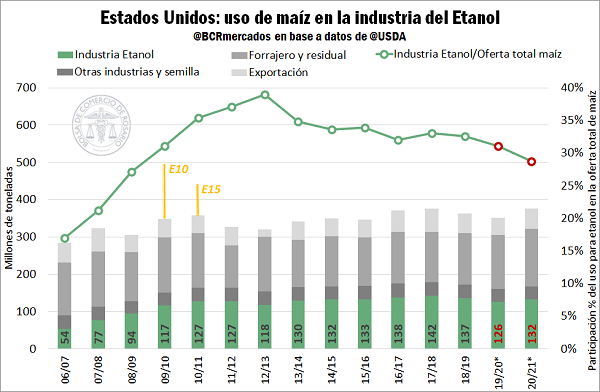

En línea con estas previsiones, para el año comercial 2019/20 el USDA anticipa una caída en la demanda de la industria del etanol estadounidense por debajo de 130 millones de toneladas, un mínimo que no rompe desde 2012/13. Con la estimación actual de 126 Mt, el consumo de la industria del etanol caería 11 Mt (-8%) respecto de la última campaña, convirtiéndose en el rubro de demanda local que más se resiente en el mercado estadounidense.

Si bien, como se mencionara anteriormente, las caídas en el consumo industrial actual y de 2012/13 son comparables, la situación del mercado actual dista enormemente de la del pasado.

¿Cuál es entonces la diferencia entre la menor demanda actual y la caída en el consumo en 2012/13?

La respuesta está fundamentalmente en el estado de la otra fuerza equilibrante de mercado: la oferta. La diferencia sustancial entre ambos escenarios es la cantidad de oferta total de maíz disponible en el mercado estadounidense; es decir, la cosecha del período más los stocks remanentes de ciclos anteriores. Mientras que en 2012/13 la oferta maicera era de 273 Mt, la más baja -y por mucho- de los últimos 15 años, actualmente se enfrenta una oferta de 405 Mt en 2019/20 y se anticipa una aún mayor en 2020/21 que alcanzaría 460 Mt convirtiéndose en un récord absoluto. En consecuencia, en un contexto de tan abundante oferta y perspectivas de una sensible destrucción de la demanda es de esperar que se creen altos niveles de stocks que servirán para limitar posibles tendencias alcistas en los precios. En 2012/13, aún con menor demanda, se consumieron stocks debido a la reducida cosecha de aquel año, y la demanda de la industria del etanol consumió el 39% de la oferta de maíz. En contraste con esto, en la campaña actual se espera que la incidencia de la industria se reduzca al 31% de la oferta mientras que en el ciclo 2020/21 su participación caería a un mínimo de más de 10 años ubicándose en 29% del maíz estadounidense. La acumulación de existencias maiceras en Estados Unidos sólo podrá verse compensado parcialmente por mayores compras externas, aunque éstas dependerán fuertemente de China. Respecto de esto último, si bien es probable que luego de la crisis del COVID-19 China opte por aumentar sus stocks en materias primas alimenticias, puede que continúe abasteciéndose en los mercados sudamericanos que aún tienen margen para incrementar su producción.

En conclusión, los acontecimientos del mercado en el comienzo de 2020 han probado que se ha vuelto imperativa la necesidad de analizar los mercados de maíz y de energía de manera conjunta. En vista de la próxima campaña que se iniciará en el hemisferio norte primero y posteriormente en el hemisferio sur, habrá que tener presente las perspectivas de consumo de gasolina en Estados Unidos que finalmente determinará la actividad de la industria del etanol y su demanda de maíz. Al momento todo parece indicar que se aproximan campañas con abundantes existencias globales de maíz y una demanda debilitada.

Oferta y Demanda proyectada

Índice de contenidos

- Pese al difícil contexto, siguen creciendo las exportaciones agroindustriales argentinas

- Situación de la bajante del río Paraná

- El ritmo de comercialización de soja y maíz aumentó con respecto a los últimos años

- La siembra de trigo 2020/21 avanza a ritmo récord y la comercialización se toma un respiro