Ingresamos a los últimos meses del año con un panorama complejo para la carne vacuna. Abundante nivel de oferta producto de la restricción de los campos, precios internos planchados por la debilidad de compra que acusa el consumo e insumos cada vez más caros que restringen drásticamente el margen para el engordador.

Como si este combo no fuera suficiente, la exportación ya no esta generando la misma tracción sobre los valores que supo ofrecer hasta el mes pasado, al enfrentarse a un escenario más incierto, al menos transitoriamente, producto de la desaceleración de la demanda china.

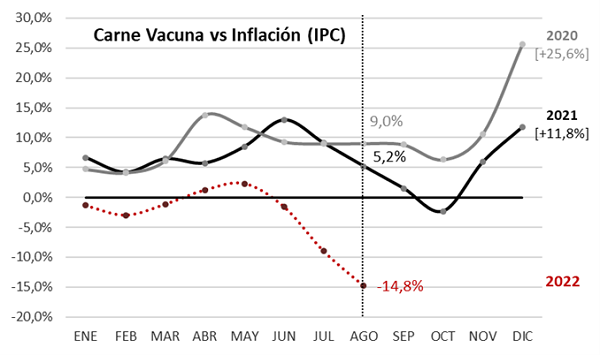

Localmente, el producto final claramente no logra encontrar tracción en la demanda. En agosto, según el relevamiento de precios minoristas que realiza mensualmente el IPCVA, la carne vacuna aumentó 1,2% contra un aumento general de precios al consumidor (IPC) que avanza a un ritmo del 7% mensual. En lo que va del año el precio de la carne al mostrador acumula una suba del 31,3% mientras que la tasa de inflación de los primeros ocho meses del año asciende al 46,1%, lo que determina una pérdida de valor en términos reales de casi 15 puntos. Si lo comparamos la trayectoria del año pasado, vemos que recién en octubre se generaba un primer retraso contra inflación que rápidamente era corregido con una suba de precios de casi 20 puntos entre noviembre y diciembre de 2021. En tanto este año, el precio de la carne no ha mostrado grandes avances durante el primer semestre, deteriorándose drásticamente en los últimos dos meses.

Brecha entre la variación del precio de la carne (IPCVA) y la variación del nivel general de precios minoristas (IPC, INDEC). Variaciones acumuladas por año calendario.

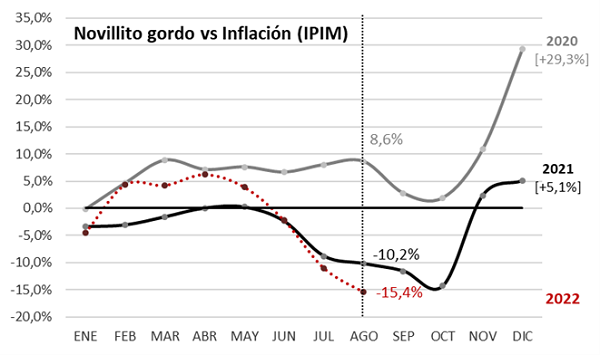

En el caso de la hacienda gorda, si bien se estabiliza en términos nominales, al igual que la carne, sigue perdiendo valor en términos reales. El precio del novillito gordo para faena, tras haber marcado máximos de $350 a $360 en los meses de mayo y junio, baja un escalón en julio y allí se estabiliza en torno a los $340 corrientes, generando un retraso contra inflación de más de 15 puntos. En este caso, a diferencia de lo observado con los precios de la carne vacuna, el valor del gordo ya ha transitado períodos de fuerte retraso durante el año pasado, para luego recibir dos importantes correcciones, una entre noviembre y diciembre del 25% nominal y la otra en febrero y marzo de este año, con otro 20% nominal.

Brecha entre la variación del precio del novillito para faena (MAG) y la variación del nivel general de precios mayoristas (IPIM, INDEC). Variaciones acumuladas por año calendario.

Este año, medido al mes de agosto, partimos de un retraso de valores de unos 5 puntos más pronunciado que el año pasado. Esto complica la relación de reposición de cara a los próximos meses, ante un ternero que estacionalmente resulta escaso y cuyos valores comienzan a afirmarse en términos reales.

Por el lado de los insumos, el panorama no es menos desalentador. La última medida implementada por el gobierno para impulsar la liquidación de soja por parte de los productores en un intento por captar mayores divisas, complica de manera directa o indirecta al resto de las producciones que dependen de los granos como fuente de alimento. En este sentido, más allá del impacto que genera el aumento del precio de la soja y sus derivados en la composición de los alimentos balanceados, el aluvión de ventas de soja que esta medida ha generado, también impacta en otros mercados no solo por la congestión logística que ocasiona al tratarse de una ventana de venta muy corta, sino también por la menor necesidad de venta de otros productos ante el ingreso adicional logrado.

Según los cálculos realizados por la Cámara de Feedlot (CAF), la pérdida por animal liviano que sale de los corrales, supera actualmente los $1.700 luego de haber alcanzado márgenes positivos en torno a los $10.000, dos meses atrás. Bajo este panorama de escasez de oferta e incremento de costos, en sus dos principales insumos – invernada y granos- el escenario para el feedlot en los próximos meses no resulta el mas alentador.

Pocas son las variables que pueden llegar a cambiar significativamente el balance actual hacia fin de año. La más potente, dentro de un marco de probabilidad razonable, es el ansiado arribo de las lluvias.

En este contexto, la ocurrencia de lluvias de primavera que logren revertir el estado actual de los campos aumentando su capacidad de retención, ayudaría a restar presión de oferta de hacienda en un mercado que se encuentra muy bien abastecido y con baja capacidad de respuesta ante el deterioro del poder de compra que genera la inflación.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Quién es el principal socio comercial de cada provincia argentina?

- Mayor esfuerzo en dólares, pero menos toneladas importadas de fertilizantes

- El impulso a las ventas del Dólar Soja duplica con creces el ingreso de camiones al Gran Rosario

- Falta de lluvias e incertidumbre geopolítica impulsan al trigo

- Datos Personales siguiendo los pasos agigantados de la tecnología