El trigo negociado en lo que va de 2022/23 es el más bajo desde 2015/16, alta proporción de negocios a fijar

En un contexto de caída de la producción de trigo 2022/23 en torno al 50%, se percibe la escasa cantidad de grano para comercializar en el mercado. A mediados del año pasado nadie esperaba que la producción se desplomara en tal proporción; es más, los productores a finales de julio ya habían comercializado 4,8 Mt, un récord absoluto de ventas anticipadas para esa altura del año.

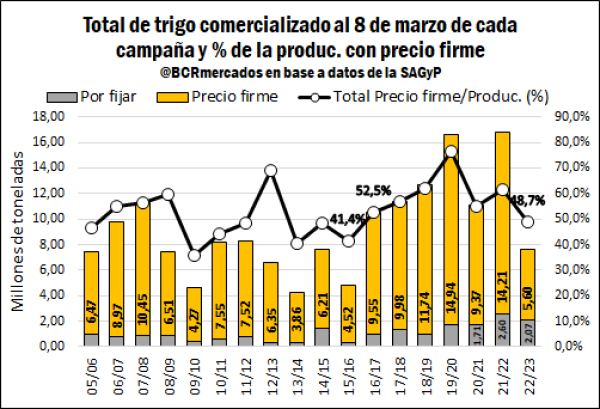

No obstante, el factor climático se empezó a sentir y la comercialización languideció fuertemente entre julio y comienzos de noviembre, cuando empezó a palpitarse el inicio oficial de la campaña comercial. Actualmente el total comprometido de trigo 2022/23 es 7,67 Mt, lo cual representa el 67% de la producción estimada. En términos relativos, se ubica por debajo del promedio de los últimos 5 años que era de 71% para esta época del año. Por otro lado, del total comercializado hasta el momento, 5,6 Mt tienen precio firme y en relación al total producido es solo el 48,7%, la relación más baja desde el ciclo 2015/16. Mientras tanto, el volumen que resta por fijar precio sobre el total de lo negociado es 2,07 Mt, el segundo mayor tonelaje desde el ciclo 2005/06. Es decir, un volumen muy alto en términos relativos si se contempla la escasa producción de esta campaña.

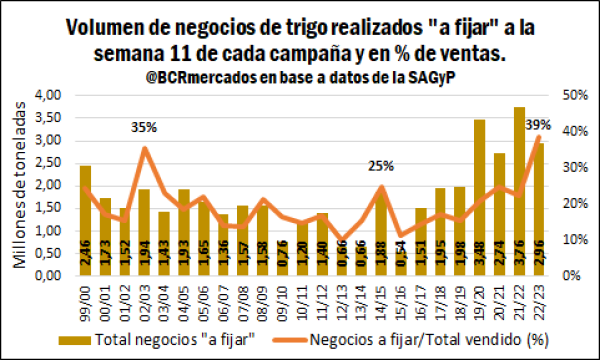

Al analizar el total de negocios realizados a fijar de la campaña 2022/23 de trigo, el volumen asciende a 2,96 Mt al 8 de marzo; es decir, de dicho total se han fijado 0,89 Mt hasta el momento. Si bien en términos absolutos en la campaña 2021/22 se registró un volumen más alto de negocios a fijar, la cosecha actual cayó a la mitad respecto al año anterior. El dato más llamativo es que en relación al total comercializado hasta el momento, el 39 % de los negocios se hicieron bajo la modalidad a fijar. La participación de los negocios a fijar sobre el total estuvo creciendo desde 2019/20, aunque el ciclo actual supera ampliamente las campañas anteriores y es un máximo desde el ciclo 1999/00.

Un factor que contribuye a explicar esta tendencia es que en los últimos años el patrón de las compras de la exportación ha cambiado, buscando garantizar mercadería ya al momento de la siembra y realizando una alta proporción de negocios a fijar. En esta campaña, al acercarnos al momento de cosecha el volumen comercializado no aumentó con fuerza - cuando prevalece más la modalidad “precio hecho” - por la caída productiva y, a diferencia de las campañas anteriores, no permitió disminuir esta alta participación de los negocios a fijar sobre el total comercializado.

En cuanto a los negocios a fijar, el 83% de estos se hicieron con el sector exportador. Dicho sector lleva compradas 5,7 Mt de la actual campaña y resta que le fijen 1,8 Mt. En base a datos de camiones y movimiento de trenes, se estima que arribaron a los puertos entre 2,3 y 2,5 Mt de trigo 2022/23. Es decir, del total comprado por la exportación aún resta que le descarguen un volumen importante de cereal. Es altamente probable que a medida que se realicen las entregas se vayan fijando los precios de estos negocios, aunque ya se observa un descenso importante en el volumen de cereal que está llegando a los puertos. En febrero, por camión se estima una descarga en puertos de 140.000 toneladas de trigo, una caída del 62% respecto al mes de enero. Al mismo tiempo, en relación a lo que resta entregar es un ritmo muy bajo de arribo de camiones a las terminales portuarias. Es probable que el roleo de ventas externas haya afectado la dinámica de arribo de mercadería para exportación.

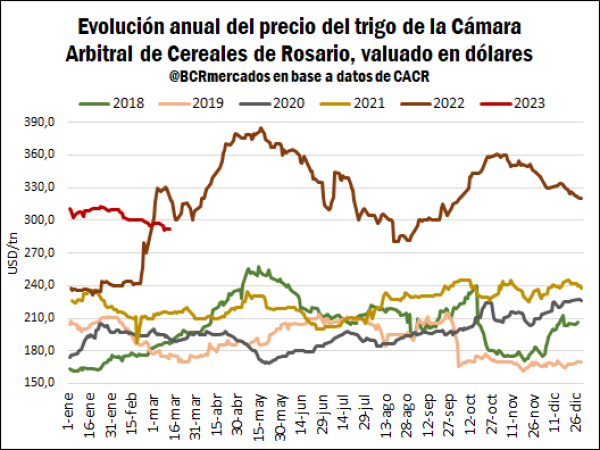

Por otro lado, el contexto de precios no marca un buen panorama. El precio del trigo cae sin pausa desde comienzos de noviembre siguiendo la referencia de la Cámara Arbitral de Cereales de Rosario.

A finales de octubre se alcanzó una cotización de US$ 360/t, mientras que al 13 de marzo se ubica en torno a US$ 290/t, una caída de nada menos que US$ 70/t desde entonces. Son precios que están por encima de los observados en los años 2018-2021, aunque ya están por debajo de 2022. Se recuerda que el año pasado para esta época, había estallado la invasión de Rusia a Ucrania lo cual fue un Cisne Negro que terminó repercutiendo rápidamente en precios, dada la importancia de Ucrania y la región del Mar Negro en el comercio de commodities agrícolas.

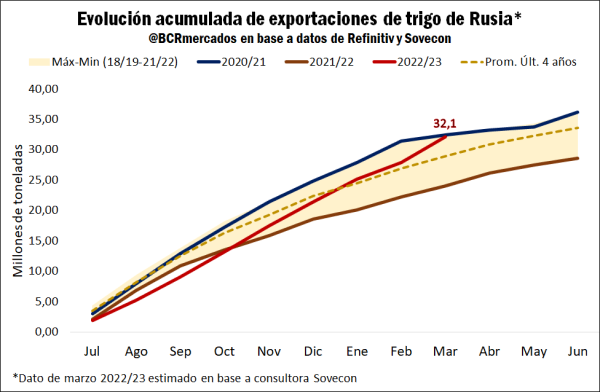

Al analizar el contexto internacional actual, la región del Mar Negro desde hace algunos meses presiona los precios, con Rusia cumpliendo un rol clave ante el gran volumen de exportación que está registrando dada una cosecha récord. Un dato a recalcar es que, en la campaña actual, Rusia cambió parcialmente su estacionalidad de exportaciones, iniciando con bajos volúmenes de embarques, que se comenzaron a acelerar desde finales de año. En febrero la logística encontró dificultades debido a tormentas en Novorossiysk, uno de los puertos más relevantes de Rusia. Mientras que, para el mes de marzo, consultoras privadas estiman que Rusia va a “hundir” el mercado de trigo con embarques por 4,2 Mt, lo cual sería el doble que igual mes del año pasado. En términos estacionales, entre julio y marzo Rusia habría colocado 32,1 Mt, un volumen cercano al máximo de las últimas 4 campañas según datos disponibles. Para los meses restantes de abril a junio, es probable que dicho país continúe exportando con solidez.

Respecto a Estados Unidos, le está costando competir en los tenders internacionales y sus precios están poco competitivos. Eso llevó a un ajuste a la baja importante en las cotizaciones FOB del cereal, lo cual termina repercutiendo en los precios en Chicago. Actualmente la brecha de precios disminuyó, lo cual ejerce de sostén a los precios del cereal. El contrato continuado de trigo en CBOT bajó desde noviembre casi US$ 100/t, operando en torno a US$ 258/t el día miércoles (15).

Por último, otro factor que pesa en el mercado internacional de trigo es la reciente confirmación de la continuidad de la Iniciativa de Granos del Mar Negro, que vencía el 18 de marzo. No obstante, aún están en procesos de negociación, ya que Rusia aceptó una extensión por 60 días y Ucrania busca alcanzar un período más amplio. Del lado ruso, reclaman que se le quiten las sanciones comerciales a nivel internacional, tema que Naciones Unidas marcó estar de acuerdo en pos de garantizar la Seguridad Alimentaria global. En este sentido, probablemente la próxima semana se tengan mayores novedades sobre cómo avanza dicha negociación, que afecta una de las principales regiones exportadoras de granos a nivel mundial.

Oferta y Demanda proyectada

Índice de contenidos

- La industria aceitera con márgenes fuertemente negativos en soja

- ¿Cómo es la relación comercial Argentina – Egipto?

- 2008: ¿La historia vuelve a repetirse?

- Panorama ROSPORC: la fuerte corrección en el precio del novillo devuelve a la relación capón/novillo por debajo de la unidad

- Faena de vacas: ¿En la antesala de un proceso de liquidación?