El rol de Brasil en la economía argentina

Brasil es ininterrumpidamente el principal socio comercial de la Argentina, desde 1991. Es decir, no hay país en el mundo que tenga un comercio bilateral tan fuerte con nuestro país como la nación brasilera. Las raíces de este vínculo debemos encontrarlas en los primeros tiempos de las jóvenes naciones argentina y brasilera. De hecho, Argentina fue el primer país en reconocer la independencia de Brasil.

El inicio formal de relaciones diplomáticas hace más de 200 años abrió paso a múltiples campos de cooperación. El proyecto más destacado de ellos en tiempos recientes ha sido el Mercosur, la unión aduanera que forman ambos países, junto con Uruguay y Paraguay. Esta unión implica, entre otras políticas, el establecimiento de arancel externo común (AEC) para bienes que provengan desde países no miembros del bloque, fomentando el comercio intrarregional.

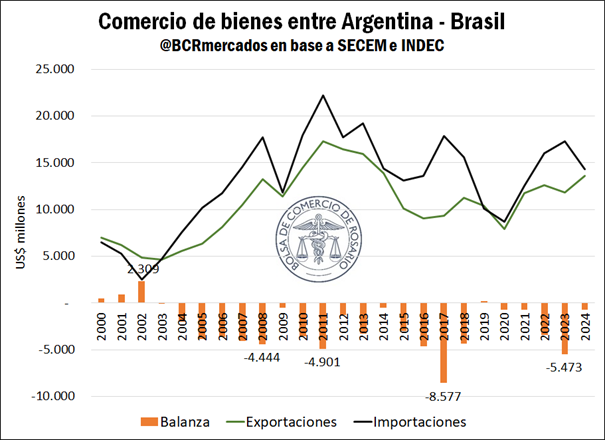

En este marco, el comercio entre Argentina y Brasil se destaca de manera preponderante. En 2024 Argentina envió el 17% de sus exportaciones y originó el 23% de sus importaciones en Brasil, participaciones alineadas a los promedios de la última década.

Brasil es el principal destino de exportación del complejo automotriz y del complejo trigo de la Argentina, el cuarto y el quinto complejo exportador del país respectivamente. Promediando la última década, el complejo automotriz fue el principal exportador a Brasil, representando el 40% del intercambio con el vecino país. El Brasil es también uno de los destinos más preponderantes para las manufacturas de origen industrial (MOI) del país: cerca del 38% de las MOI exportadas tuvieron a este país como destino.

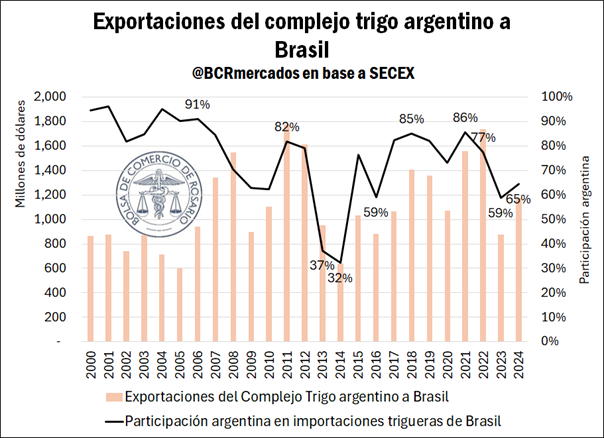

Luego de la relevancia automotriz e industrial se encuentra el complejo trigo, responsable de cerca del 10% del comercio con Brasil. De acuerdo a datos preliminares de embarques, el 53% del trigo exportado por Argentina en 2024 tuvo por destino al Brasil. Además del trigo en grano, Brasil es el principal destino de exportación de la harina de trigo.

En lo que hace a la agroindustria y sus economías regionales, es un destino preponderante para lácteos, vinos, aceite de oliva, peras, manzanas, hortalizas, entre otros. Por este rol esencial, y más allá de la histórica sequía, Brasil fue el principal socio comercial de 6 provincias argentinas en 2023. Más aún, si ampliamos las exportaciones a toda la agroindustria, el agro representa cerca del 30% de los despachos a Brasil.

No conforme con ello, el Brasil es el segundo destino más relevante para las exportaciones de servicios de la Argentina, con más de US$ 1.900 millones exportados en 2023. Asimismo, es el cuarto origen de inversiones extranjeras directas (IED) en el país, con un stock de más de US$ 13.500 millones al 2do semestre de 2024. De esta manera, más del 8% de la IED en Argentina proviene de capitales brasileros.

El papel del Brasil frente a la coyuntura exportadora y cambiaria reciente

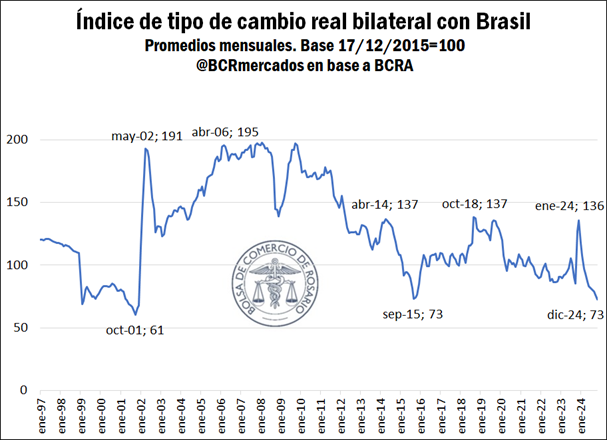

Al cierre del 2023, se requerían cerca de 4,9 reales para comprar un dólar. Un año más tarde, cerrando el 2024 se necesitaban más de 6 reales para adquirir un dólar. Como se destacó la semana pasada, el real fue la moneda que más se depreció en 2024. A la espera del dato de diciembre, el índice de precios al consumidor en Brasil se ubicó en 4,27% en los primeros 11 meses del año pasado. De esta manera, una devaluación superior al 24% con una inflación muy menor a dicha tasa implica una ganancia de competitividad precio para Brasil, a pesar de que la misma se hizo en un complejo contexto para nuestro principal socio comercial.

En un contexto aún más desafiante para la economía nacional, la necesaria y sostenida baja de la tasa de inflación que experimentó la Argentina en 2024 trajo consigo una apreciación del peso. Esto se dio tanto por las devaluaciones reales llevadas adelante por los principales socios comerciales de la Argentina, en conjunto con un crecimiento de los precios por encima de la tasa de devaluación mensual a nivel nacional.

De esta manera, el tipo de cambio real con Brasil se ubicaba a finales del 2024 en valores mínimos de 9 años. Esto puede tener un impacto directo en el encarecimiento de costos a nivel país comparándolo con el resto del mundo a la hora de exportar productos al Brasil. En este contexto, es indudable el rol argentino en el abastecimiento del trigo a Brasil, responsable del 65% de las importaciones trigueras a este país el año pasado. No obstante, la coyuntura reciente ha encontrado a nuestro socio comercial con un abastecimiento creciente de trigo proveniente de Rusia.

Las sequías y una menor competitividad precio de las exportaciones en este contexto han tenido impacto reciente en ampliar las importaciones de trigo ruso desde Brasil. Si bien desde 2018 se realizan importaciones desde este origen, no fue hasta 2022 que los volúmenes exportados de Rusia a Brasil fueron relevantes, superando los US$ 116 millones en dicho año.

Con la sequía argentina en 2022/23, las importaciones rusas subieron a casi 0,9 Mt y más de US$ 270 millones en 2023. La recuperación argentina marcó un crecimiento del peso nacional en las importaciones brasileras, pero aún así se importaron 0,7 Mt de trigo ruso por un valor de US$ 188 millones en 2024.

Aunque Rusia no se lleva una porción mayoritaria de las importaciones brasileras de trigo, en 2024 fue responsable del 11% de las importaciones de este tipo. La destacada calidad del trigo argentino, el arancel externo común para trigo extra-Mercosur y los costos de flete limitan el volumen de negocios por trigo entre Rusia y Brasil. Sin embargo, un contexto de costos crecientes en pesos, debilitamiento del real brasilero y precios FOBs a la baja a nivel internacional puede complicar las condiciones de exportación del trigo en Brasil. Desde los máximos del 2024 para los precios del trigo, a finales de mayo, los precios del trigo argentino cayeron un 24%, mientras que los rusos un 6%, pasadas ambas cosechas desde dicho máximo.

La competencia entre Argentina y Brasil va más allá del fútbol

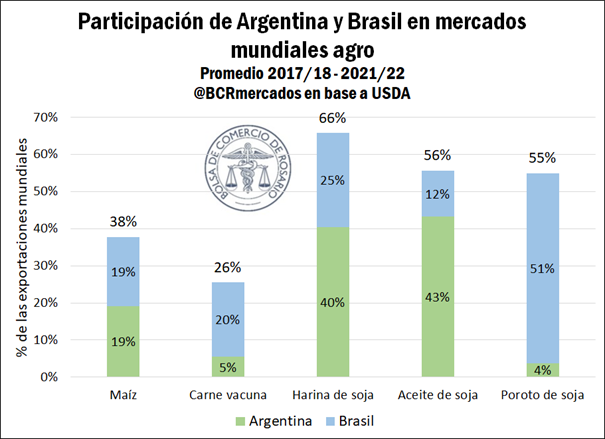

Brasil no es sólo un mercado estratégico para Argentina, también es un competidor en los principales renglones del comercio exterior argentino. Mientras Argentina es el número 1 en exportación global de harina y aceite de soja, Brasil es el primer exportador mundial de poroto de soja, carne vacuna y maíz. Los complejos conformados por estos productos generaron cerca del 44% de las exportaciones argentinas en 2022 y más del 35% en 2023, a pesar de la histórica sequía.

Frente al escenario de fortalecimiento del peso frente al real, se abre para el Brasil un mayor margen para operar con mejores primas frente al resto de los países en caso de necesitar colocar mercadería en el exterior. Esto podría favorecer a la harina de soja brasilera frente a la argentina para ingresar, por ejemplo, a la Unión Europea, primer importador mundial y principal comprador en ambos países. La importación de este producto se divide en tercios en sus orígenes: cerca de un tercio corresponde a la Argentina, otro a Brasil y el tercio restante para los demás orígenes. Algo similar podría verificarse en el caso de la carne bovina con destino a China y el aceite de soja exportado a la India. En ambos casos estos países son los principales demandantes de estos productos para la Argentina y el Brasil.

Por otro lado, Brasil ha sido históricamente un mayor atractor de Inversión Extranjera Directa que Argentina. Mientras el país vecino se lleva el 57% de la inversión de Sudamérica y es el quinto receptor de IED del mundo, nuestro país se lleva apenas el 10%. Si bien la participación argentina en la IED sudamericana creció al 18% en 2023, con US$ 23.866 millones, el flujo se explica fundamentalmente por restricciones al movimiento de capitales, préstamos entre empresas y reinversión de utilidades, como bien destaca el último informe de IED de la CEPAL. Es decir, el crecimiento de la IED en Argentina no se explica en su mayoría por aportes de capital, que representaron apenas el 8% de la inversión en 2023. Por su parte, esta categoría representa el 49% de la IED brasilera.

La notable y necesaria baja del riesgo país favorece de manera muy positiva el contexto argentino para potenciar las inversiones extranjeras en el país. No obstante, el encarecimiento en dólares de los costos de las empresas puede complejizar el panorama de inversiones frente al abaratamiento relativo de costos en Brasil respecto a la Argentina en términos cambiarios. Un sostenimiento de este esquema favorecería incentivos para la IED en Brasil en desmedro del país.

Oferta y Demanda proyectada

Índice de contenidos

- Exportaciones argentinas 2024: las cadenas agroindustriales al frente, con el sector energético en ascenso

- Previo al anuncio de reducción provisoria de retenciones, los embarques de maíz de enero ya mostraban un récord

- Las exportaciones de trigo escalan un 87% respecto al año pasado

- Año récord para el mercado de capitales argentino

- Mercado en alerta: Una combinación de factores climáticos y una demanda estacionalmente más débil enfrían transitoriamente el mercado ganadero